口座振替とクレジットカード払いはどっちがお得?

2026.03.10

口座振替とクレジットカード払いはどっちがお得?

2026.03.10

公共料金や定期的な支払いの決済手段には、口座振替(自動引き落とし)とクレジットカード払いという2つの代表的な方法があります。それぞれ異なるメリットがありますが、ポイント還元やショッピングでの活用もできるクレジットカード払いは、より便利に使える選択肢です。

この記事では、口座振替とクレジットカード払いの違いやしくみ、メリット・デメリットを詳しく解説します。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

「口座振替」と「クレジットカード払い」の違いは?

日常的に利用される口座振替とクレジットカード払いには、しくみに違いがあります。ここでは、その違いを整理してみましょう。

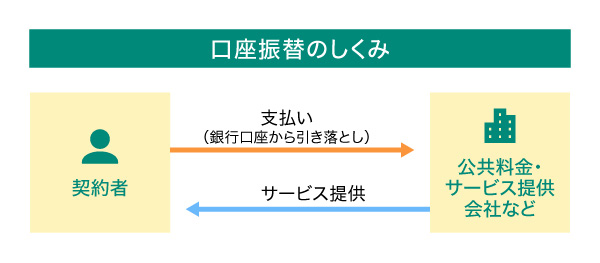

口座振替のしくみ

口座振替は、商品の購入代金やサービスの利用料金を、登録した金融機関の口座から自動で引き落とすしくみです。公共料金や携帯電話料金、習い事の月謝、サービス会費など定期的な支払いが必要なサービスでよく用いられています。

口座振替を利用するには、サービス提供会社を通じて申し込みます。手続きには少々時間がかかるため、翌月・翌々月から自動引き落としが開始されるのが一般的です。また、手数料はかかりません。

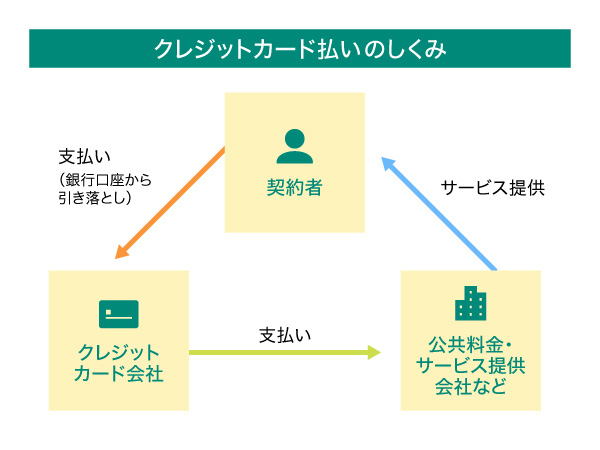

クレジットカード払いのしくみ

クレジットカード払いは、商品の購入代金やサービスの利用料金を、クレジットカードを利用して支払う方法です。ショッピングでも定期的な支払いでも、クレジットカード会社が一旦代金を立て替えます。そしてカード支払い日(請求日)に立替分をまとめて、クレジットカードと紐づいた金融機関の口座から引き落とします。そのため、クレジットカードも最終的な支払いは口座振替(自動引き落とし)になるのです。口座振替同様、利用するにはサービス提供会社を通じて申し込みます。

クレジットカードを利用すると、お財布の事情に合わせて支払い回数を選ぶことができる点も魅力です。金融機関の口座からの引き落としの際の手数料は、1回払いではかかりませんが、リボ払いや3回以上の分割払いにはかかります。ただし、定期的な支払いにはリボ払いや分割払いを利用できない場合もあるので注意しましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

口座振替のメリットとデメリット

口座振替にはどのようなメリットやデメリットがあるのでしょうか。それぞれ詳しく解説していきます。

口座振替のメリット

金融機関の口座開設は手間がかかりますが、特別な審査がなく費用はかかりません。働く際に必要になることが多いため、多くの人が少なくとも1つは口座を持っていると考えられます。そのため口座振替は、金融機関の口座さえあれば誰でも利用できる決済方法といえるでしょう。

そのほかの利用者にとってのメリットをご紹介します。

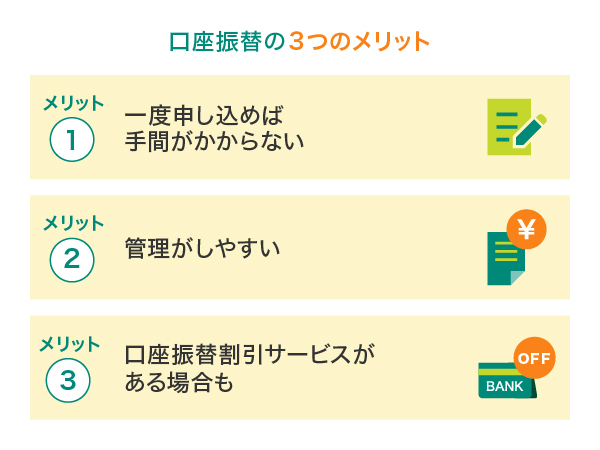

一度申し込めば手間がかからない

口座振替は自動引き落としされるので、わざわざ金融機関やコンビニで振込用紙を使って支払う手間がかからないという点がメリットです。また、振込での支払いは一部手数料が発生しますが、口座振替では手数料がかかりません。自動で口座引き落としされるので支払い漏れを防ぐこともできますが、口座に残高がないと引き落としができないため、注意しましょう。

管理がしやすい

口座振替では、通帳やインターネットバンキングの明細に支払い先と金額が明記されます。そのため、あとからまとめて請求されるよりも、支出のひとつひとつを確認できるので家計管理がしやすいと考えられます。

口座振替割引サービスがある場合も

公共料金を口座振替で支払う場合、口座振替割引サービスを受けられることがあります。契約している会社や加入している料金プランによって割引サービスの内容は異なるので、契約内容を確認して、問い合わせてみましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

口座振替のデメリット

口座振替にはメリットだけでなくデメリットもあります。続いてデメリットを確認していきましょう。

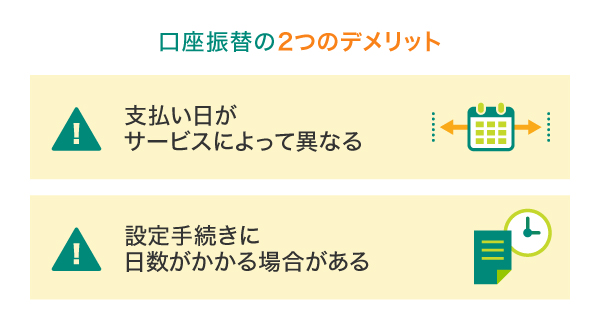

支払い日がサービスによって異なる

口座振替の支払い日は、利用するサービスによって異なります。水道・光熱費や携帯電話など支払う先が複数ある場合、「どの支払いがいつ引き落とされるか」を管理しなければなりません。

口座残高が不足すると引き落としが行えないため、支払い額や支払い日を把握しておく必要があります。

設定手続きに日数がかかる場合がある

口座振替の設定にかかる日数は支払い先によって異なりますが、中には申し込みから1~2ヵ月かかる場合もあります。その間は振込などでの支払いになるため、手間を感じるかもしれません。

インターネットでの申し込みであれば早く手続きが完了する場合もありますが、クレジットカード払いに比べると日数は長い傾向にあります。

クレジットカード払いのメリットとデメリット

クレジットカード払いにも口座振替と比較したメリットと注意点があります。

クレジットカード払いのメリット

クレジットカード発行には審査を通過しなければいけませんが、条件が合えばアルバイトや主婦(主夫)の方でもつくることができます。また、店舗やネットショッピングでも利用できるので、1枚は持っておくと便利な決済手段です。

そのほかにもクレジットカード払いを利用すると、以下のようなメリットがあります。

ポイントが貯まる

クレジットカード払いを利用する大きなメリットは、利用金額に応じてポイントが貯まる点にあります。三井住友カードであれば、ご利用金額200円(税込)につき1ポイント(0.5%)の「Vポイント」が貯まります。公共料金や携帯電話料金などもポイント付与の対象となるため、定期的なお支払いをまとめてクレジットカード払いにすると効率よくポイントを貯めることが可能です。

また、三井住友カードのVポイントPayアプリは、カードのご利用などに応じて貯まったVポイントをお支払いに使えます。

貯まったVポイントをVポイントPay残高にチャージすることで、1ポイント=1円として、ネットショップ、または店頭でも、VisaもしくはiDが使えるお店であればVポイントPayアプリでお買い物ができます。

購入したいものに対して、VポイントPay残高が不足している場合は、クレジットカード、または三井住友銀行からもチャージして使用できます。

Vポイントの交換については、Vポイントサイトをご確認ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

支払い日をまとめられる

口座振替は、定期的なお支払いのすべてが同じ日に引き落とされるわけではありません。大きなお買い物やイベントに参加などでその月の支出を把握したくても、支払い日がバラバラでは金額を整理するのも大変です。

しかし、すべてクレジットカード払いに変更すれば、支払い日が1日にまとまるので支払いの見通しが立てられます。また、各支払いの明細はクレジットカードの明細から確認できるので、家計管理も楽になります。

■「定期払いチャンス」なら便利でお得!

三井住友カードで、公共料金やサブスクリプションサービスなど、当社が定める対象サービスをご利用いただくとサービスサイト内で利用明細が一覧表示され、金額の推移や前月比も確認できます。

さらに、定期払いのご利用数に応じて毎月抽選券が付与され、最大1万円分のVポイントPayギフトが当たるなど、お得かつ便利なサービスとなっています。

VポイントPayギフトとはVポイントPayアプリにチャージしてご利用いただけるデジタルギフトです。

一部対象とならないカードがあります。

家計管理がしやすい

定期的なお支払いなどをクレジットカード払いにまとめると、ウェブサイトやアプリで明細を一覧で確認することができ、毎月の家計管理が楽になります。

三井住友カードの「Vpassアプリ」では、カードの利用状況や保有ポイントがいつでも確認できます。さらに、Vpassアプリとマネーフォワード ME(マネーフォワードホーム株式会社が提供する家計管理及び資産管理サービス)を連携することで、当社やSMBCグループに限らず、他社のクレジットカードや銀行、証券などのお金に関する情報を一覧で確認できます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカード払いのデメリット

メリットの多いクレジットカード払いですが、以下のような点に注意が必要です。

割引サービスがないケースが多い

公共料金などの口座振替には代金が割引されるサービスがありますが、クレジットカード払いでは基本的に割引サービスはありません。ポイントの還元はあるものの、「毎月の支払いを少しでも安くしたい」と考えている人にとってはデメリットと感じられるでしょう。

なお、支払い料金次第では、クレジットカード払いのポイント還元の方が口座振替割引よりもお得な場合がありますので、料金とポイント還元率などによって支払い方法を検討するのがよいでしょう。

有効期限切れは再登録が必要

クレジットカードの有効期限が切れると、支払い先へカード情報の変更を届け出る必要があります。カード情報を更新しないとお支払いができなくなるため、有効期限が近づいたら手続きの準備をしておきましょう。

なお、中にはカード情報が自動で更新されるものもあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

「口座振替」と「クレジットカード払い」どっちがお得?

結局のところ、口座振替とクレジットカード払いでは、どちらのほうがお得なのでしょうか。ここまで紹介した口座振替とクレジットカード払いの特徴をまとめた比較表を見てみましょう。

口座振替とクレジットカード払いは、利用するうえでの手軽さはどちらも同程度と考えられます。口座振替には割引サービスを受けられることがありますが、利用できるのは水道・光熱費といった公共料金に限定されています。

一方、クレジットカード払いはご利用金額に応じてポイントが還元されます。特に、公共料金や携帯電話料金などの固定費をまとめてクレジットカードで支払えば、利用金額が積み上がり、ポイントがどんどん貯まります。

また、三井住友カード ゴールド(NL)ならご利用金額に応じて、継続特典として多額のボーナスポイントが付与されるので、その分を日用品のお買い物に回せば、家計の負担を軽くできます。総じて日常生活がお得になるのは、口座振替よりもクレジットカードといえるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

口座振替をクレジットカード払いに変更する方法

口座振替からクレジットカード払いへ変更する場合は、まず利用しているサービス(水道・光熱費、携帯電話、保険など)がクレジットカード払いに対応しているかを確認しましょう。あわせて、手持ちのクレジットカードで支払いが可能かを確認することも重要です。

次に、各サービスの提供元に支払い方法の変更を申請します。主に以下の方法がありますが、変更方法はサービス提供元によって異なります。

変更手続きには数日から1〜2ヵ月程度かかる場合があります。

なお、口座振替割引が適用されている場合は、その割引率と、利用しているクレジットカードのポイント還元率を確認し、どちらがよりお得になるのかを検討したうえでクレジットカード払いに変更することをおすすめします。

クレジットカード払いにおすすめの三井住友カード

固定費の支払いや普段のお買い物にぴったりのクレジットカードを選ぶなら、安心・安全なセキュリティ対策とポイント還元サービスに注目すべきです。

ここからは、それらを備えたおすすめの三井住友カードを紹介します。

三井住友カード(NL/ナンバーレス)・三井住友カード(CL/カードレス)

「三井住友カード(NL)」は年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

「三井住友カード(CL)」は、お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

支払い方法を見直して生活を便利で豊かにしよう!

口座振替とクレジットカード払いにはそれぞれメリットがあります。特にクレジットカード払いは、公共料金や携帯電話料金などの固定費をまとめることでポイントが貯まりやすく、家計管理も手軽になります。

各サービスの利用状況に合わせて最適な方法を選び、日々の生活をより豊かにしていきましょう。

よくある質問

Q1.クレジットカードの自動引き落としとは?自動引き落としには手数料はかかる?

クレジットカードの自動引き落としとは、クレジットカード会社が商品代金やサービス利用料を一旦立て替え、支払い日に利用金額をまとめて口座から引き落とすしくみです。最終的な支払いは口座振替、つまり自動引き落としになります。1回払いの場合は手数料がかかりませんが、リボ払いや3回以上の分割払いには手数料がかかります。ただし、定期的な支払いではリボ払いや分割払いが利用できない場合もあるため注意が必要です。

詳しくは以下をご覧ください。

Q2.「口座振替」と「クレジットカード払い」はどちらがお得?

口座振替とクレジットカード払いは、どちらも手軽に利用できます。口座振替は公共料金で割引サービスが受けられる一方、クレジットカード払いは利用金額に応じてポイントが貯まります。公共料金や携帯電話料金などの毎月の固定費をクレジットカードにまとめれば、効率よくポイントが増え総合的にクレジットカード払いのほうがお得になる場合が多いといえます。

詳しくは以下をご覧ください。

Q3.口座振替からクレジットカード払いに変更する方法は?

口座振替からクレジットカード払いへ変更するには、利用しているサービスがクレジットカード払いに対応しているか、そして手持ちのクレジットカードが利用可能かを確認して、各サービスの提供元に支払い方法の変更を申請しましょう。変更方法は主にオンライン、電話、郵送、QRコードなどがあり、サービスによって異なります。手続きには1〜2ヵ月程度かかる場合があるため、余裕を持って手続きすることをおすすめします。

詳しくは以下をご覧ください。

QRコードは株式会社デンソーウェーブの登録商標です。

「iD」は株式会社NTTドコモの商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

Google Pay は、 Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2026年3月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。