キャッシュレス決済とは?支払い方法、種類や使い方をわかりやすく解説

2025.10.27

キャッシュレス決済とは?支払い方法、種類や使い方をわかりやすく解説

キャッシュレス決済とは?支払い方法、種類や使い方をわかりやすく解説

2025.10.27

「キャッシュレス決済」とは、現金がいらない便利でスマートな支払い方法です。キャッシュレス決済にすることで買い物や食事などの支払いがスムーズになるだけでなく、支出の管理がしやすくなったり、ポイント還元などの特典も受けられたりというメリットもあります。

キャッシュレス決済にはさまざまな種類やサービスがあり、近年はその利便性や現金にはないメリットから利用が拡大しています。ここでは、キャッシュレス決済の種類とそれぞれの支払い方法、お得な使い方やメリット・デメリットについて、詳しく解説します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

キャッシュレス決済とは?

キャッシュレス決済とは、現金を使わない決済方法のことです。クレジットカードやスマートフォンなどを用いて支払いができるため、現金を持ち歩く必要がありません。

代表的なキャッシュレス決済にはクレジットカードやデビットカード、電子マネー、コード決済などが挙げられます。現在、多くの店舗やサービスでキャッシュレス決済ができるようになっています。

日本のキャッシュレス決済比率は主要各国に比べるとやや低い水準と言われていますが、年々上昇しています。政府はキャッシュレス決済を推進しており、将来的には世界最高水準の決済比率達成を目指しているため、利用率は今後も上昇していくと考えられるでしょう。

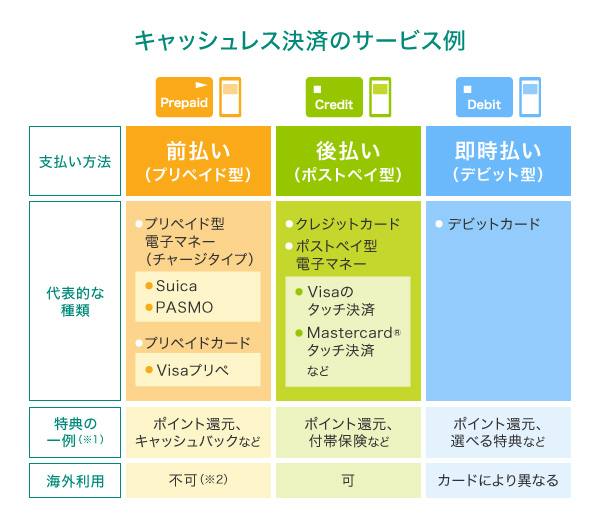

キャッシュレス決済の3つの支払い方法と主な種類・使い方

キャッシュレス決済の支払い方法は大きく分けて3つあります。また、主なキャッシュレス決済の種類としては、クレジットカード、デビットカード、電子マネー、コード決済の4つが挙げられます。

前払い「プリペイド型」

プリペイド型は、事前にチャージした金額まで支払いに利用できる方法で、いわゆる前払い式の支払い方法となります。チャージした金額分しか使えないため、使いすぎる心配がないのが利点です。

電子マネー

電子マネーには、交通系ICや流通系電子マネーなどさまざまなものがあり、具体的にはSuicaやPASMO、WAONやnanaco、iD、QUICPayなどがあります。種類が豊富で、ほとんどの場合、カードタイプかスマホタイプかを選べます。

使い方は、レジで利用する電子マネーの名称を伝え、カードタイプなら店頭の端末にかざして使います。スマホタイプは、事前にスマホにクレジットカードなどを登録して利用します。

キャッシュレス決済のうち、電子マネーには、カードやアプリに事前チャージして使うプリペイド型と、クレジットカードや銀行口座、携帯電話料金などと紐付けて使うポストペイ型があります。

プリペイド型の電子マネーには年齢制限がないものがあり、クレジットカードの申込条件よりも低い年齢でも利用できるのが特徴です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

後払い「ポストペイ型」

ポストペイ型は、一定期間の利用金額が後日まとめて引き落とされる、後払い式の支払い方法です。お買い物をするタイミングで手持ちのお金がなくても決済でき、支払いまで猶予期間があるのが利点です。

クレジットカード

クレジットカードはポストペイ型キャッシュレス決済の代表です。ショッピングに限らず幅広いシーンで利用できる点が魅力です。その一方、実際の支払いまで期間があり、手持ちのお金が減らないので使いすぎには注意が必要です。

使い方は、買い物をする際にレジで「クレジットカードで」と伝え、カードをリーダーに差し込みます。タッチ決済対応のカードの場合は、専用のリーダーに軽くタッチして使います。なお、タッチ決済対応のクレジットカードは、Apple Payや Google Pay™ に設定することで、スマホでも利用できます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

即時払い「デビット型」

デビット型は、決済と同時に銀行口座から利用分が引き落とされる、即時払い(即時決済)の支払い方法です。口座から現金を引き出しておいたり、事前にチャージしたりする必要がなく、お金の管理がしやすいのが特徴です。

デビットカード

デビットカードは預金口座に紐付けて発行されるカードで、支払いのタイミングで引き落としが行われる即時決済です。口座残高が利用限度額なので支払い能力以上に使いすぎない点が安心です。

こちらも、支払いの際にレジで「デビットカードで」と伝えてカードをリーダーに差し込みます。なお、デビットカードにもタッチ決済が使えるものがあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

キャッシュレス決済はどれが人気?

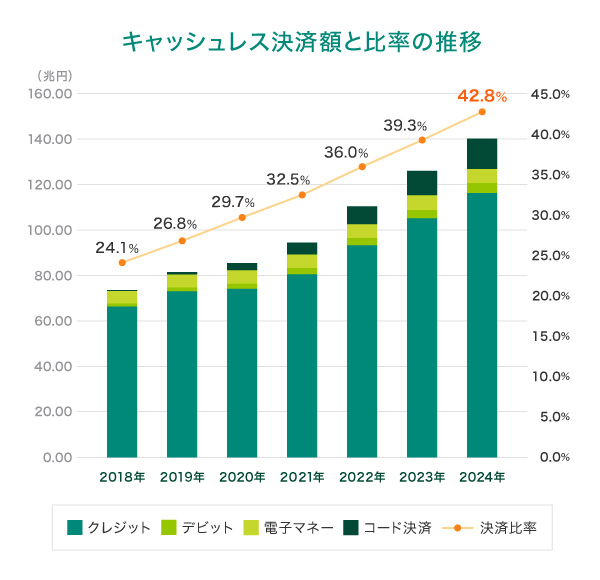

日本のキャッシュレス決済比率は年々上昇を続けています。政府は2025年までにキャッシュレス決済比率を4割程度にする目標を掲げていましたが、2024年には42.8%となり目標を達成しました。

(出典)経済産業省「2024年のキャッシュレス決済比率を算出しました」を参考に作成

別ウィンドウで「経済産業省」のウェブサイトへ遷移します。

特に、クレジットカードの決済比率はキャッシュレス決済の82.9%を占めています。クレジットカードは最も人気があり、利用されているキャッシュレス決済と言えるでしょう。

キャッシュレス決済のサービス例を大まかに分類すると以下のようになります。

※1 特典は一例のため変更となる場合があります。ご利用の際は、必ず各サービス提供元にて最新の情報をご確認ください。

※2 一部プリペイドカードは海外でもご使用いただけます。

同じ電子マネーでも決済の方法に種類があり、現物カードやスマホをタッチするだけで使えるタッチ決済タイプと、QRコード決済・バーコード決済のコード決済タイプがあります。バーコード決済はPayPayや楽天ペイ、d払いなどが代表的です。支払い方は2通りあり、自分のデバイスでアプリを開いてバーコードを提示し、レジで読み取ってもらうか、自分でお店に設置してあるバーコードを読み取るという方法になります。

キャッシュレス決済にはほかにも、デビットカードとクレジットカード、ポイント支払いなどを1枚で切替えて使える「一体型カード」もあります。一体型カードはシーンや予算などに合わせて支払い方法を選べるため、非常に便利です。

例えば、三井住友カードが提供する「Oliveフレキシブルペイ」は、支払いモードがクレジットモード・デビットモード・ポイント払いモードと選べ、ポイント還元や特典がついてくるなど、キャッシュレス決済の「いいとこ取り」の1枚となっています。

キャッシュレス決済はどれか1つだけに決めるのではなく、自身のライフスタイルに合わせて使い分けることがポイントです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

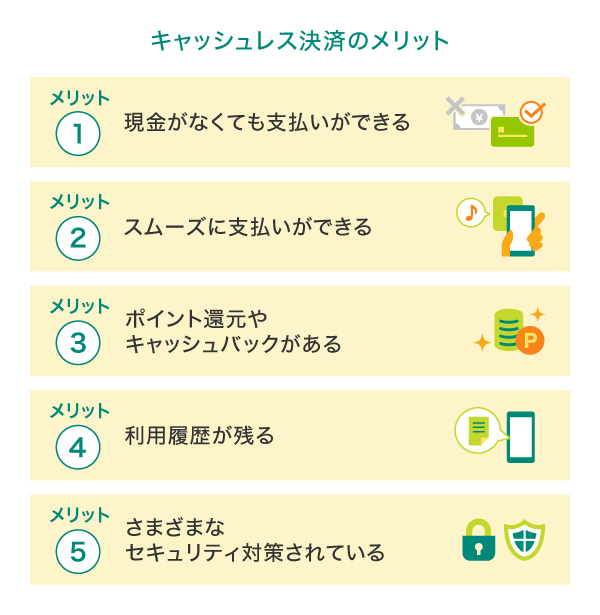

キャッシュレス決済のメリット

キャッシュレス決済のメリットについて詳しく見ていきましょう。

現金がなくても支払いができる

現金を引き出すために金融機関の窓口やATMへ足を運ぶ手間が省けます。また、ATMで現金をおろす際にかかる手数料を支払わなくて済むため、時間的にも金額的にも節約になるメリットがあります。

さらに、高額な買い物の際にも多額の現金を持ち歩かなくて済むため、安心・安全です。

スムーズに支払いができる

キャッシュレス決済は現金よりも会計時の支払いがスムーズです。キャッシュレス決済の多くは専用の決済端末にカードをかざしたり、リーダーにタッチしたりするだけなので、お財布から小銭を取り出したり現金を受け渡したりする手間がなく、時間がかかりません。忙しい時間帯や店内が混雑していても手間取らずに済みます。

ポイント還元やキャッシュバックがある

多くのキャッシュレス決済では、ポイント還元やキャッシュバックがあります。ポイント還元率が高いケースもあり、効率的にポイントが貯められます。

貯まったポイントはショッピングに使えたり、景品と交換できたりするので、さらにお得だといえるでしょう。

利用履歴が残るため支出を管理しやすい

キャッシュレス決済を使うと、利用履歴が必ず残ります。クレジットカードやデビットカードは利用履歴が通帳や利用明細に記載されます。電子マネーやバーコード決済も、アプリ内に利用履歴が記録され、いつでも確認することができます。どこで何に使ったかが一目瞭然なので、お金の管理がしやすくなるでしょう。

さまざまなセキュリティ対策がある

キャッシュレス決済では、2段階認証や機密情報の暗号化、不正利用検知システムなどさまざまなセキュリティ対策が行われています。不正利用がシステムによって検知されたり、利用者が気付いたりした場合には、補償があるキャッシュレス決済も多く存在しています。

ただし、暗証番号やスマホ自体の管理など、自身でできるセキュリティ対策はできるだけ万全にしておくことも大切です。

ネットショッピングを便利に利用できる

ネットショッピングでは、さまざまなキャッシュレス決済が支払い方法として用意されています。代引きや銀行振込であれば手数料がかかりますが、キャッシュレス決済では手数料不要なのに加え、ポイント還元などの特典があります。

現金に触れないため衛生的

キャッシュレス決済は、現金を店員に手渡しするなどの接触が発生しないため衛生的です。支払い時に現金の受け渡しを避けることで感染症のリスクを減らすことにつながり、安心して買い物や食事を楽しむことができるでしょう。

キャッシュレス決済のデメリット

とても便利で使い勝手のよい支払い方法であるキャッシュレス決済ですが、注意点がないわけではありません。ここからは、キャッシュレス決済のデメリットについて見ていきましょう。

停電や通信障害があると利用できない

キャッシュレス決済をするには店舗側の専用決済端末・リーダーによる通信が必要です。そのため、停電や通信障害が起こると利用できないケースがあります。特に災害時には要注意です。

スマホなどのデバイスを使ったキャッシュレス決済では、電源が入らないと利用できません。充電や通信状況は、支払う側も注意が必要になります。

使いすぎてしまう可能性がある

キャッシュレス決済は現金を使わなくても支払いができるため、現金払いよりもお金を使っている感覚が薄れてしまう可能性があります。特にポストペイ型のキャッシュレス決済の場合、手元にお金がなくてもショッピングができてしまうため、使いすぎに注意が必要です。

もし使いすぎが心配な場合は、即時決済で口座にある金額以上の利用はできないデビット型や、利用できる金額があらかじめ決まっているプリペイド型を使うほか、カード会社が提供している利用制限のサービスを設定するなどの対策をすることをおすすめします。

不正利用のリスクがある

キャッシュレス決済は紙幣やコインなどを利用せず、データ上で金銭のやりとりを行うものなので、不正利用のリスクは否めません。キャッシュレス決済を行う度に利用通知が届く設定にしたり、利用履歴や明細をこまめに確認する習慣をつけたりするなど、万が一被害に遭った際にすぐ気付けるよう、日頃から対策をしておきましょう。

キャッシュレス決済におすすめの三井住友カード

ここではキャッシュレス決済を利用するのにおすすめの三井住友カードをご紹介します。

三井住友カードなら、即時発行に対応しており、インターネット上で申し込むと最短10秒でクレジットカードの番号を発行することが可能です。発行されたクレジットカード番号は、すぐにネットショッピングで利用できるのをはじめ、Apple Payや Google Pay などのモバイル決済に登録することで、実店舗での買い物も可能になります。

ポイント還元率の高さも魅力で、いつものお買い物がお得になるのが魅力です。

即時発行ができない場合があります。

最短10秒で審査が完了されない場合があります。

三井住友カードでは現在クレジットカードの店舗受け取りは行っておりません。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

おすすめポイント

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

Oliveフレキシブルペイ

銀行口座や決済、証券、保険など複数の金融サービスをまとめて管理できる「Olive」。Oliveフレキシブルペイは、4つの支払いモード「クレジット・デビット・ポイント払い・追加したカードでのお支払い」をアプリで簡単に切替えられ、対象のコンビニ・飲食店で最大20%ポイント還元が受けられる1枚です。

別ウィンドウで「三井住友銀行」のウェブサイトへ遷移します。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

ゴールド

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

プラチナプリファード

おすすめポイント

最上位のステータスカード

Oliveフレキシブルペイ Visa Infinite

おすすめポイント

こちらもあわせてご覧ください

こちらもあわせてご覧ください

対象のコンビニ・飲食店で最大8%ポイント還元!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード ゴールド(NL)・OliveフレキシブルペイをスマホでのVisaのタッチ決済・Mastercardタッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ最大8%になります。

また、三井住友カード プラチナプリファードなら、スマホのVisaのタッチ決済でのお支払いで、「リワードアップ」の対象加盟店として、通常のポイント分1%に加えて+6%ポイント還元となります。

Oliveフレキシブルペイのクレジットモードでのご利用分は8%ポイント還元(デビットモードでのご利用分は1.5%ポイント還元)、Oliveフレキシブルペイ以外の対象カードでのご利用分は7%ポイント還元となります。

OliveフレキシブルペイはVisaブランドのみの発行となるため、Mastercardタッチ決済はご利用いただけません。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、当サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大11%還元」は、Oliveフレキシブルペイ(クレジットモード)での取引のみ対象で、「対象のコンビニ・飲食店で最大8%還元」に加えて3%が付与された合計還元率です。その他のクレジットカードでの取引は「最大10%還元」であり、「対象のコンビニ・飲食店で7%還元」に加えて3%が付与された合計還元率です。いずれの場合も、「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

キャッシュレス決済それぞれの特徴を把握して、お得に使おう!

キャッシュレス決済は現金に代わるスマートな支払い方法です。クレジットカードやスマホだけで支払いが完結するため、現金の持ち運びやレジでの小銭のやりとりが不要になるほか、さまざまなメリットが得られます。

キャッシュレス決済にはクレジッドカードやデビットカード、電子マネー、コード決済などの種類があり、多様な選択肢から自分に合った支払い方法を選べます。ポイント還元率などのメリットが多いものを選ぶと、手軽で安全、便利な支払い手段として活用できるでしょう。

よくある質問

Q1.キャッシュレス決済にはどんな種類がある?

キャッシュレス決済の支払い方法には前払い(プリペイド型)、後払い(ポストペイ型)、即時払い(デビット型)の3つがあります。また主な種類には、クレジットカード、デビットカード、電子マネー、コード決済などがあります。

詳しくは以下をご覧ください。

Q2.キャッシュレス決済のデメリットは?

キャッシュレス決済は電子取引のため、停電や通信障害があると利用できません。また、支払いをしても実際にお金が減っていく様子は見えないため、知らず知らずのうちに使いすぎてしまう可能性もあります。そのほか、カードの情報が盗まれるなど不正利用されるリスクもデメリットです。使いすぎを防ぐ便利なサービスや、信頼できるセキュリティシステムを備えたキャッシュレス決済を選ぶようにしましょう。

詳しくは以下をご覧ください。

Q3.キャッシュレス決済とクレジットカードの違いは?

キャッシュレス決済は、現金を使わずに支払いを行う方法全般を指します。クレジットカードは、このキャッシュレス決済で使われるものの1つです。クレジットカードで支払うと、サービスや商品の代金はクレジットカード会社が一時的に立て替えて支払い、後日利用者の銀行口座などからまとめて引き落とされることから「後払い(ポストペイ型)」の支払い方法となっています。

詳しくは以下をご覧ください。

QRコードは株式会社デンソーウェーブの登録商標です。

Apple、Apple Payは、Apple Inc.の商標です。

Google Pay は、 Google LLC の商標です。

「PASMO」は株式会社パスモの登録商標です。

「Suica」は東日本旅客鉄道株式会社の登録商標です。

WAONは、イオン株式会社の登録商標です。

PayPayは、PayPay株式会社の登録商標または商標です。

「楽天ペイ(アプリ決済)」は、楽天株式会社の登録商標です。

「iD」「d払い」は株式会社NTTドコモの商標です。

nanacoは株式会社セブン・カードサービスの登録商標です。

QUICPayは株式会社ジェーシービーの登録商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年10月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|