リボ払いや分割払いなどクレジットカードの引き落としの流れ

2023.10.19

クレジットカードの支払い方法には何がある?一括払い以外についても詳しく解説

リボ払いや分割払いなどクレジットカードの引き落としの流れ

2023.10.19

今やクレジットカードは日常生活で欠かせませんが、クレジットカードのしくみや、一括払い以外のやり方について、よく知らない方も多いのではないでしょうか。カード決済には「カード利用者」「カード加盟店」「カード会社」の三者が関わっており、現金払いとは違い、さまざまなメリットがあります。

ここでは、クレジットカードを持つなら押さえておきたい、カードの支払い方法や支払いの流れについて紹介します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

クレジットカード払いのしくみとは?

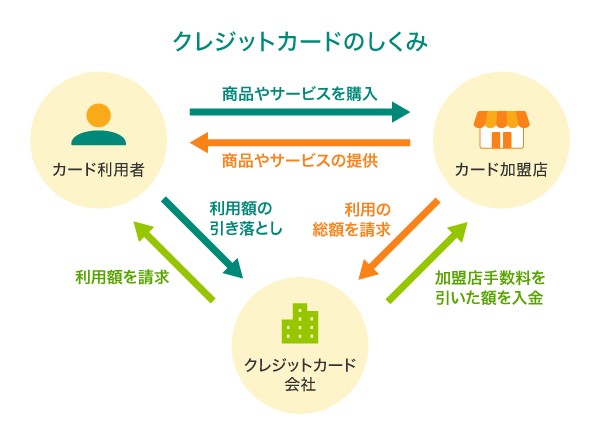

さまざまな商品やサービスなどの決済に使用できるクレジットカードの支払いは、「カード利用者」「カード加盟店」「カード会社」の三者で成り立っています。

まず、カード利用者がカード加盟店でクレジットカード払いをします。この時点では、まだ利用者の口座から引き落としはされません。カード会社が代金を立て替えている状態です。カード会社は、毎月決められた日にクレジットカードの利用期間に立て替えた金額をまとめて請求し、カード利用者の口座から引き落とすことで清算します。

このようなしくみになっているため、クレジットカードを利用した日と、口座からご利用料金が引き落とされるタイミングは異なります。カード加盟店は、カード利用者からの代金を、後日カード会社から受け取ることになります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカードの支払い方法は5種類

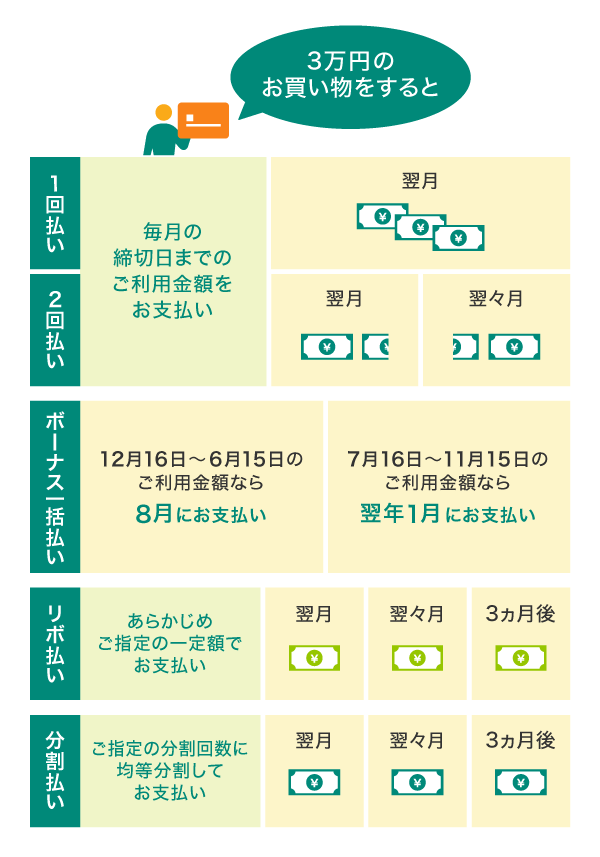

クレジットカードで利用できる支払い方法は「1回払い」「2回払い」「ボーナス一括払い」「リボ払い」「分割払い」の5種類です。

1回払い

店頭でクレジットカード払いをする際に「ご一括でよろしいですか?」と聞かれるように、カード払いの基本は「1回払い」です。締め日に集計された利用額を次の支払い日(引き落とし日)に支払います。

1回払いは手数料がかからないため、日常のお買い物などの少額決済で利用しやすい支払い方法です。実際に利用した金額以上の支払いが発生しないため、「手数料による出費を増やしたくない」という人に向いています。

また、1回払いは家計の管理がしやすいこともメリットです。支払い方法をすべて1回払いにしていれば、カードの利用明細がそのまま家計簿として利用できます。使いすぎにもすぐ気が付けるので、収支の改善にも役立てられます。

その一方で、1回払いは支払い負担が大きくなることがある点に注意が必要です。カードを使いすぎてしまうと、次の支払い日に引き落とされる金額が大きくなってしまうため、利用明細を定期的にチェックすることが大切です。

2回払い

「2回払い」はカード決済分の支払いを2回に分ける方法です。多くのカード会社では、1回払い、2回払いまでは手数料がかからないため、家電や家具など大きなお買い物で手数料をかけずに支払い負担を分散したい場合に向いています。

例えば、10万円のお買い物に2回払いを利用すると、最初の支払い日に5万円、その次の支払い日に5万円を支払うしくみです。

ただし、2回払いは利用できる店舗が限られるため、利用したいシーンで使えない場合があります。2回払いを希望する場合は、事前に利用できるか確認しておきましょう。

ボーナス一括払い

「ボーナス一括払い」は、夏または冬のボーナス月に一括で支払う方法です。

ボーナス払いの大きなメリットは、支払いを先延ばししながら手数料もかからない点です。「すぐに購入したいものがあるけど、支払いは次のボーナスを充てたい」「急な出費で支払いに困っている」というときはボーナス一括払いを検討すると良いでしょう。

ただし、ボーナス一括払いは2回払いと同じく、対応している加盟店が限られます。ボーナス一括払いを利用したい場合は、事前に確認しておくと安心です。

また、ボーナス一括払いを利用するときは、残りの利用限度額が少なくなる点も考慮しておく必要があります。実際に利用代金を支払うまでは、ボーナス一括払い分の利用可能枠が埋まったままになるため、利用可能枠が上限に達して、使いたいときにカードを使えないことになりかねません。ボーナス一括払いを利用するときは、次のボーナス月までの利用計画をきちんと立てておきましょう。

三井住友カードで利用できるボーナス一括払いのサイクル

三井住友カードの場合、ボーナス一括払いのお支払い月は8月と1月になります。夏に支払う場合、12月16日~6月15日のご利用金額が8月の支払い日に引き落とされ、冬に支払う場合、7月16日~11月15日のご利用金額が翌年1月の支払い日に引き落とされます。

ボーナス一括払いのご利用には手数料はかかりません。

ご利用店舗によりお取扱期間が異なる場合があります。

お支払い日は、毎月のお支払い日に準じて10日または26日となります(お支払い日が土・日・祝日の場合には、翌営業日がお支払い日となります)。

リボ払い

「リボ払い」は、毎月の支払い金額が一定になる支払い方法です。

毎月の支払い金額が変動しないため、支出の管理をしやすいメリットがあります。まとまった金額を支払う余裕がなく、毎月少しずつ支払いたいという場合は、リボ払いの利用を検討すると良いでしょう。

ただし、リボ払いは手数料がかかるため、支払い期間が長期化するほど手数料がかさんでしまうデメリットがあります。

特に、毎月の支払い金額を低く設定している場合は、「なかなか元金が減らない」ということも起こり得ます。リボ払いを利用する際は、どれくらいの期間で支払い終えるかを確認するようにしましょう。

また、リボ払いは一部もしくは全額を繰り上げ返済することができます。手数料の負担を抑えるためにも、収支に余裕がある月は繰り上げ返済を検討しましょう。

分割払い

「分割払い」は3回以上の回数で分割する方法です。お買い物した時点で回数を指定する方法のほかに、お買い物後に支払い方法を一括払いから分割払いに変更することなどもできます。3回・6回・10回など複数の候補から分割回数を指定できるため、自分のペースで支払いできるメリットがあります。1回や2回払いで支払うのが厳しいときは、分割払いを検討してみましょう。

ただし、分割払いは2回払いやボーナス一括払いと違って手数料がかかる点に注意が必要です。分割の回数が多くなるほど手数料の負担も大きくなるため、無計画に利用するのはおすすめできません。

分割払いを利用するときは、支払い回数に応じてどれくらいの手数料がかかるのか、きちんと事前に確認しておきましょう。カード会社によっては、分割払いのシミュレーションが利用できるところもあるため、そういったサービスを利用することもおすすめです。

最後に3万円でお買い物をした場合を例に、各支払い方法についてまとめます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカードの支払い方法の伝え方

実店舗でクレジットカードを利用する場合、まず店員へクレジットカード払いであることを伝えましょう。「1回払いで」や「2回で」などと伝えるとスムーズです。

決済端末へカードを差すように案内されますので、支払いに使うクレジットカードを差し込んでください。その後、必要に応じて暗証番号の入力やサインを行ったら決済完了です。決済端末にタッチするだけで支払いが完了するタッチ決済に対応している店舗もあります。

ネットショップでクレジットカードを利用する場合は、まず決済方法にクレジットカードを指定します。カード番号や有効期限、セキュリティコードなどのカード情報を入力して注文を確定したら決済完了です。

入力内容に誤りがある場合はエラーとなってしまうため、必ずカード券面を見ながら正確に入力しましょう。カード番号を登録しておけるネットショップなら、一度登録しておくと次回以降の決済はスムーズになります。

なお、実店舗・ネットショップのいずれも決済に利用できるのは、「本人名義のクレジットカードのみ」です。たとえ家族のクレジットカードであっても名義人以外は利用できませんので注意しましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

支払い方法をあとから変更できる三井住友カードの「あとからリボ」「あとから分割」

三井住友カードは、お買い物をしたあとに支払い方法を変更することができます。ここでは、三井住友カードの2つのサービス、「あとからリボ」と「あとから分割」をご紹介します。

あとからリボ

「あとからリボ」は、お買い物したあとにお支払い方法を「リボ払い」に変更するサービスです。

三井住友カードでは、1回払い・2回払い・ボーナス払いを、リボ払いに変更することができます。あとからリボへのお申し込みはインターネットから可能ですが、リボ払いに手数料がかかる点には注意が必要です。また、お申し込みには期限があります。期限はお支払い口座に指定した金融機関や引き落とし日によって異なるので、ご自身の「Vpass」の Myページからご確認ください。

あとから分割

「あとから分割」は、お買い物をしたあとにお支払い方法を「分割払い」に変更できるサービスです。

三井住友カードでは、お買い物1件の利用金額が1,000円(税込)以上で、1回払い・2回払い・ボーナス一括払いのいずれかでのお支払いだった場合に、分割払い(3回以上)へと変更することができます。あとから分割へのお申し込みは、インターネットから可能です。なお、あとから分割でも、手数料が発生します。

あとから分割のお申し込みには、あとからリボと同様に期限があり、お支払い口座に指定している金融機関によって、申し込み期限が異なります。

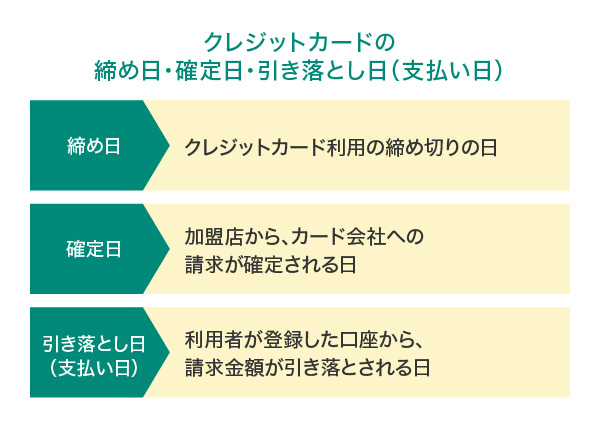

クレジットカードの締め日・確定日・支払い日の違い

クレジットカードを利用するには、締め日・確定日・支払い日について把握しておく必要があります。

締め日(締切日)はクレジットカード利用の締め切りの日、確定日は商品やサービスを販売している加盟店からカード会社への請求が確定される日、支払い日はクレジットカードの利用者が登録したお支払い口座から請求金額が引き落とされる日のことをいいます。

例えば、三井住友カードで支払い日を毎月26日に設定しているケースでは、4月20日にカードを利用した場合、締め日は4月30日、確定日は5月10日頃、支払い日は5月26日(土・日・祝日の場合は翌営業日)となります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

分割払いとリボ払いの手数料は高い?

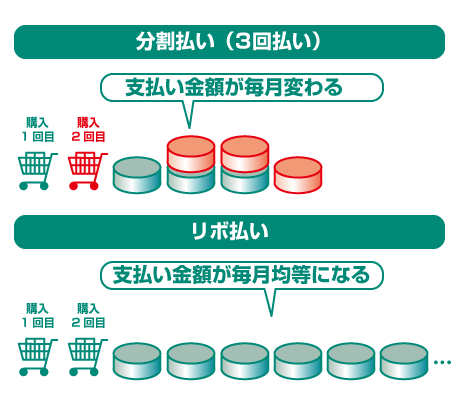

お支払いを複数回に分けられるしくみには「分割払い」「リボ払い」がありますが、両者は似ているようで以下のようにしくみが異なります。

分割払いは分割した支払い金額に、別の決済分のお支払いが加わることで毎月のお支払い金額が変動しますが、リボ払いは利用件数や金額に関係なくお支払い金額が一定になります。

また、分割払いとリボ払いは、手数料がかかります。分割払いとリボ払いに関する手数料については、以下で詳しく解説するので参考にしてください。

三井住友カードの分割払いの手数料

三井住友カードの分割払いを選択した場合、お支払い回数は3回から24回まで9種類から選択できます。お支払い回数ごとにかかる手数料は以下のとおりです。

「あとから分割」をご利用の場合は、4回・30回・36回・40回・42回・48回・50回・54回・60回の選択ができます。

例えば、5万円を10回払いにした場合の手数料は以下です。

50,000円×(8.20円÷100円)=4,100円

支払い総額は上記手数料を合計した5万4,100円になります。支払い回数は10回なので、1回あたりのお支払い金額は5,410円です。

三井住友カードのリボ払いの手数料

リボ払いにかかる手数料は実質年率18.0%です。5万円の商品を店頭で購入してリボ払いにした場合を例にとって解説します。

毎月26日払い、元金定額1万円で9月1日から30日までに5万円をリボ払いで利用した場合、1回目の支払い日である10月26日は手数料が発生しません。お支払い元金1万円をそのまま支払います。

2回目の支払い日の11月26日は、10月1日~10月31日までの手数料を以下のように計算して元金支払いに加えます。

(50,000円×18.0%×26日÷365日)+(40,000円×18.0%×5日÷365日)=739円

お支払い元金1万円に手数料739円が加わり、11月26日のお支払い額は1万739円になります。

閏年は年366日となります。日割計算のため、ご利用日・お支払い日により手数料は異なります。

国内・海外それぞれで利用できるお支払い方法

ご紹介してきたクレジットカードのお支払い方法は、全世界でご利用できるというわけではなく、国内か海外かで利用可能なお支払い方法が異なります。

ここでは、国内・海外それぞれ利用できる三井住友カードのお支払い方法についてまとめました。

国内ご利用分のお支払い方法

国内ご利用分については、1回払いのほか、加盟店によってはクレジットカードご利用時にリボ払い・分割払い・2回払い・ボーナス一括払いのいずれかを選択することができます。

なお、ご指定のない場合は、1回払いとなります。また、2回払いとボーナス一括払いについては、実店舗のみでのお取り扱いとなり、後日変更することはできないため注意しましょう。

海外ご利用分は原則1回払い

海外ご利用分については、原則1回払いとなります。国内とは異なり、海外ではカード決済時にお支払い方法を選択することができないためです。ただし、事前に「マイ・ペイすリボ」に申し込んでおくことで、海外ご利用分のリボ払いが可能となります。

また、あとからリボであれば、海外ご利用分も、ご利用後にリボ払いへ変更することができます。

対象の三井住友カードでマイ・ペイすリボなら「マイ・ペイすリボの選べるポイント特典」があります。

Aコースを選択すると対象店舗でのスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーでのご利用金額合計200円(税込)につき、Vポイント+2%を還元いたします。

Bコースを選択すると2人に1人の確率で1等(上限10万ポイント)から3等のいずれかが当たります。

当サービスの条件・詳細は、以下ホームページをご確認ください。

各支払い方法に対応したおすすめの三井住友カード

ここからは、三井住友カードが発行しているカードの中から、おすすめのクレジットカードをご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。

クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大31,000円相当

プレゼント!

2026年7月23日(木)~9月30日(水)

おすすめポイント

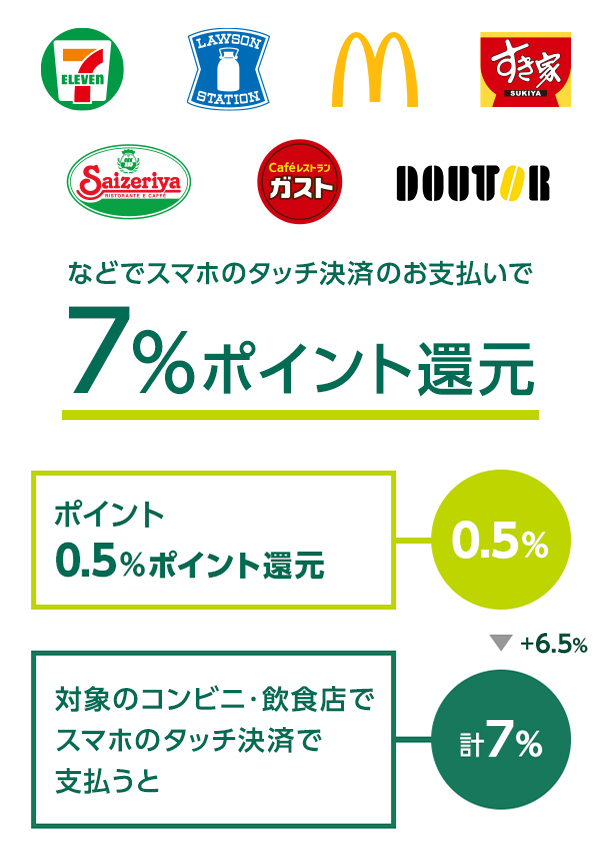

三井住友カード(NL)・三井住友カード ゴールド(NL)なら、ポイント還元率が7%!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード ゴールド(NL)をスマホでのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ7%になります。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

お支払い方法の変更は慎重に決めましょう

クレジットカードのお支払い方法は「1回払い」「2回払い」「ボーナス一括払い」「リボ払い」「分割払い」の5種類に分かれます。リボ払いや分割払いは毎月のお支払い金額の負担が減る便利な方法ではありますが、分割内容に応じた手数料が発生する点に注意が必要です。どれくらいの手数料がかかるかを把握したうえで、家計の状況に合わせて支払い方法を変更することをおすすめします。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

よくある質問

Q1.クレジットカード払いのしくみとは?

クレジットカード払いでは「カード利用者」「カード加盟店」「カード会社」の三者が関係しています。加盟店で商品やサービスをクレジットカード決済した時点ではカード会社が代金を立て替えている状態です。カード会社は、毎月決められた日にクレジットカードの利用期間に立て替えた金額をまとめて計算し、利用者に請求します。

詳しくは以下をご覧ください。

Q2.クレジットカードにはどんな支払い方法がある?

クレジットカードのおもなお支払い方法は、「1回払い」や「2回払い」「ボーナス一括払い」、毎月のお支払い額が一定になる「リボ払い」、お支払い回数を指定できる「分割払い」があります。

1回払いや2回払い、ボーナス一括払いは原則として手数料がかかりませんが、3回以上の分割払いやリボ払いでは所定の手数料が発生する点に注意が必要です。

詳しくは以下をご覧ください。

Q3.クレジットカードの締め日・確定日・支払い日とは?

締め日(締切日)は、クレジットカード利用の締め切りの日のこと。確定日は、商品やサービスを販売している加盟店からカード会社への請求が確定される日です。支払い日は、クレジットカードの利用者が登録したお支払い口座から、請求金額が引き落とされる日のことを指します。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの商標です。

Google Pay は Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

2023年10月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。