リボ払いと分割払いの違いとは?メリットやデメリットを解説

2024.09.30

リボ払いと分割払いの違いとは?メリットやデメリットを解説

リボ払いと分割払いの違いとは?メリットやデメリットを解説

2024.09.30

クレジットカードの支払い方法のなかでも、計画的なお買い物ができることで便利なのが「リボ払い(リボルビング払い)」と「分割払い」です。ただし、リボ払いと分割払いには手数料が発生するため、しくみをよく理解する必要があります。ここでは、リボ払いと分割払いの特徴、メリット・デメリット、手数料のしくみをわかりやすく解説します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

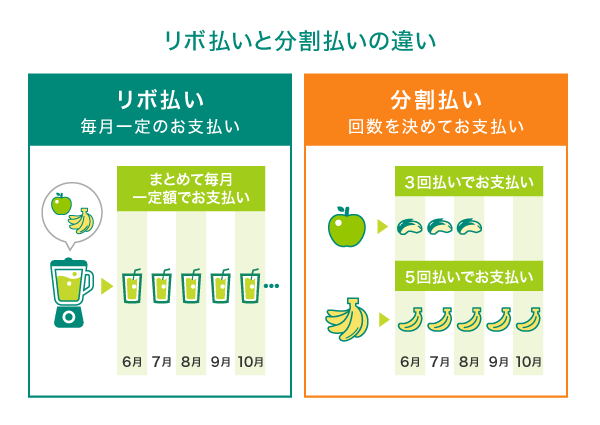

リボ払いと分割払いの違いは?特徴を比較

リボ払いと分割払いは、どちらも毎月の支払い金額を抑えることができる、便利な支払い方法です。しかし、リボ払いと分割払いでは、同じ金額でも支払い期間や手数料が異なります。それぞれの特徴を見ていきましょう。

リボ払いの特徴

リボ払いは、クレジットカードの利用件数や金額にかかわらず、月々のお支払い金額を一定にできる支払い方法です。リボ払いの手数料は、毎月のご利用残高に対して発生します。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

分割払いの特徴

分割払いは、支払い回数を選択する支払い方法です。選択できる回数は、クレジットカードによって異なり、分割払いの手数料は、支払い回数や利用金額に応じて変動します。

リボ払いと分割払いのメリット・デメリットを比較

続いて、リボ払いと分割払いのメリット・デメリットについて見ていきましょう。

■リボ払いと分割払いのメリット・デメリット

リボ払いのメリット・デメリット

リボ払いは、毎月の支払い金額を一定に設定できるので、家計管理がしやすいのがメリットです。一方、リボ払いを多用したり、月々の支払いを少額に設定したりすると、支払い期間が長期化してしまうデメリットがあるといえます。また、分割払いと違って支払い回数という考え方がなく、1回目の支払いから手数料負担が発生する点にも注意が必要です。

分割払いのメリット・デメリット

分割払いも、リボ払いと同様に毎月の支払い金額の負担を軽減できるメリットがあります。リボ払いと違って支払い回数を指定するため完済できるタイミングがわかりやすく、明確な返済計画を立てられます。

しかし、複数のお買い物でさまざまな分割回数を設定していると、毎月の支払い金額がいくらになるのか把握しにくくなるデメリットがあるでしょう。また、分割払いは3回以上に分けることになりますが、どの支払い回数でも手数料負担が発生します。

リボ払いや分割払いを利用するときは、利用明細をこまめにチェックし、計画的なお買い物を心がけることが大切です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

リボ払いと分割払い、どちらがお得なの?

リボ払いと分割払いでは、同じ金額を利用しても手数料が異なります。どちらの支払い方法が手数料を抑えられるのかは、支払い期間や金額の設定などによって変わってくるので、注意が必要です。

分割払いは利用した金額自体に手数料がかかり、リボ払いは利用残高に対して手数料がかかります。そのため、支払い回数などの状況によって、リボ払いのほうが完済までの支払い総額が多くなる場合があります。

繰上返済で手数料負担を軽減させることで、分割払いよりも安く抑えることができるケースもあるので、長期的に判断して無理のない支払い方法を選択するのがいいでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

三井住友カードのリボ払い・分割払いの手数料を比較

ここでは、三井住友カードのリボ払い・分割払いの手数料をご紹介します。リボ払いと分割払いの条件を揃えて利用金額3万円でシミュレーションをすると、手数料の違いは以下のようになります。

リボ払い手数料はご利用残高やご利用日、支払い日に応じて毎月変動します。上記手数料はあくまでも目安です。

リボ払いの手数料

リボ払いの手数料は、実質年率18.0%です。リボ払い1回目には手数料の支払いはありません。

例えば、引き落とし日が毎月26日、元金定額1万円で9月1日から30日までに3万円をリボ払いで利用した場合を例に解説します。

1回目の引き落とし日:10月26日は、支払い元金1万円をそのまま支払います。

2回目の引き落とし日:11月26日は、10月1日~10月31日までの手数料を計算して元金支払いに加えます。

3回目の引き落とし日:12月26日は、11月1日~11月30日までの手数料を計算して元金支払いに加えます。

4回目の引き落とし日:1月26日は、12月1日~12月31日までの手数料を計算して手数料のみ支払います。

リボ払いは月ごとのご利用残高で手数料が変わるしくみです。

カードの種類によって、手数料率は異なります。

閏年は年366日となります。日割計算のため、ご利用日・お支払い日により手数料は異なります。

また、三井住友カードのウェブサイトでは、リボ払いご利用残高のお支払いシミュレーションができるので、お買い物前に確認するとよいでしょう。

Vpassにログインしてからご利用ください。

分割払いの手数料

三井住友カードで分割払いを選択した場合、お支払い回数は3・5・6・10・12・15・18・20・24回の9種類より選択が可能です。

「あとから分割」をご利用の場合は、3・4・5・6・10・12・15・18・20・24・30・36・40・42・48・50・54・60回の中から、希望の回数を選べます。

■三井住友カードの分割払い手数料比較表

一部のカードや加盟店では、ご利用いただける手数料率・お支払い回数が上記と異なる場合があります。ご確認のうえご利用ください。

例えば、ご利用代金3万円を3回払いにした場合、分割払い手数料は以下の計算です。

分割払い手数料…30,000×(2.46円÷100円)=738円

支払い総額は、ご利用代金3万円に分割手数料738円を合計した、3万738円となります。3回払いなので、1回あたりのお支払い金額は1万246円です。

2回払いなら手数料はかからない

リボ払いでも分割払いでも、毎月の支払い負担が小さくなる代わりに手数料が発生します。手数料の負担をせずに1回払いよりも毎月のお支払い負担を抑えるなら「2回払い」がおすすめです。

2回払いは文字どおり、カード利用額を2回に分けて支払う方法です。1回払いと2回払いに関しては手数料がかからないため、支払い総額や毎月の支払い額が増えることはありません。

2回払いを選択するときは、あとから2回払いに変更することはできないので、お買い物の際に2回払いを指定することが必要です。あとから分割払いに変更する場合、最短でも3回払いへの変更になり、手数料が発生しますので注意しましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

リボ払いや分割払いを利用するときの注意点

ここでは、クレジットカードの支払い方法としてリボ払いや分割払いを選択する際の注意点を紹介します。

リボ払いの注意点

リボ払いをする際には以下の2つのケースに注意する必要があります。

それぞれ詳しく見ていきましょう。

リボ払い対象外となる利用がある

クレジットカードの全ての支払いでリボ払いが利用できるわけではなく、なかにはリボ払いの対象とならないサービスもあります。

三井住友カードの一例として、以下のようなサービスやお支払いはリボ払いを選択できません。

リボ払いの利用枠を超えていると利用できない

クレジットカードの利用可能額には「カード利用枠」と「キャッシング利用枠」があり、1回払いや、分割払い、リボ払いなどショッピングに関する支払いは「カード利用枠」で設定された金額の範囲でカード払いができます。

リボ払い用に定められたカード利用枠の範囲を超えている場合は、リボ払いができません。超えた分は1回払いでの支払いになります。WEB明細書に「リボ利用枠を〇〇〇円超えますので、超えた分は1回払いでのお支払いとなります」などの記載があるので確認しましょう。

分割払いの注意点

分割払いを選択する場合は、以下の4つの点に注意する必要があります。

それぞれ詳しく見ていきましょう。

加盟店によっては分割払いができない

三井住友カードの国際ブランドはVisaとMastercard®であり、日本国内の多くの店舗で支払いに利用できます。ただし、分割払いに対応しているかは店舗ごとに異なるので、店舗が分割払いに対応していない場合は利用できません。また、店舗によっては支払い回数が選択できない場合もあります。

分割払いは任意の回数を選べない

毎月の支払い金額をある程度自由に選択できるリボ払いと違い、分割払いでは支払い回数を任意で決めることはできません。

前述のとおり三井住友カードは、3・5・6・10・12・15・18・20・24回の中から支払い回数を選択することになります。24回を超える支払いや「7回」「9回」など、設定にない回数での分割支払いはできないことを知っておきましょう。

「あとから分割」をご利用の場合は、3・4・5・6・10・12・15・18・20・24・30・36・40・42・48・50・54・60回の中から、希望の回数を選べます。

分割・2回・ボーナス一括払いの利用枠を超えている

リボ払いと同様、分割払いや2回払い、ボーナス一括払いの利用枠を超えてしまうと、希望する支払い方法に変更することができません。

クレジットカード会社のマイページやアプリから最新の利用枠の確認ができるため、利用枠の範囲内で分割払いを利用するようにしましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

海外利用分は分割払いができない

国際ブランドがVisaとMastercardである三井住友カードは海外ショッピングの支払いにも利用できます。ただし、分割払いは国内のショッピングのみが対象であり、海外のショッピングを分割することはできません。

リボ払い・分割払いにもおすすめ!三井住友カードのクレジットカード

ここでは、リボ払いや分割払いにも便利な、三井住友カードをご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

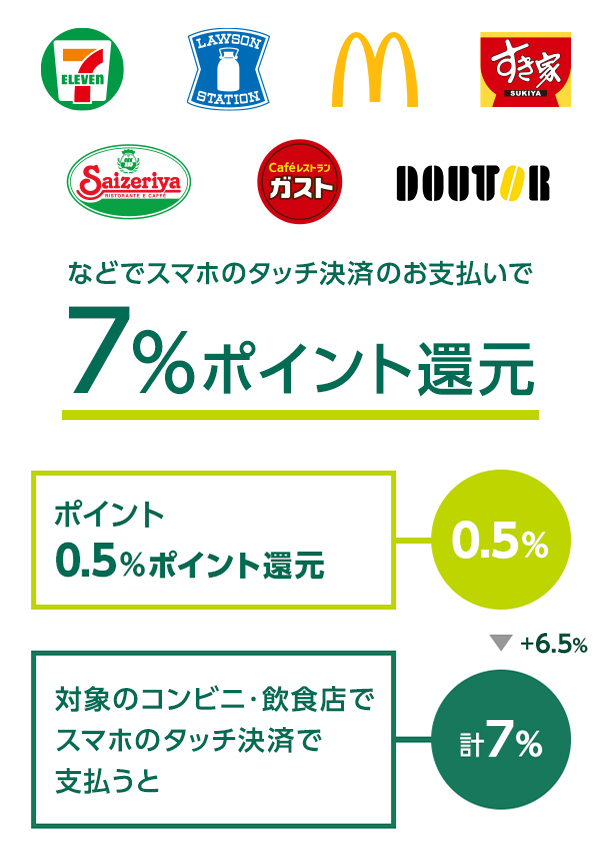

三井住友カード(NL)・三井住友カード ゴールド(NL)なら、ポイント還元率が7%!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード ゴールド(NL)をスマホでのVisaのタッチ決済・Mastercardタッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ7%になります。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

三井住友カードのVポイントPayアプリは使いやすい!

三井住友カードのVポイントPayアプリは、カードのご利用などに応じて貯まったVポイントをお支払いに使えます。

1ポイント=1円分として、ネットショップ、または店頭でも、VisaもしくはiDが使えるお店であればVポイントPayアプリでお買い物ができます。

購入したいものに対して、残高が不足している場合は、クレジットカード、または三井住友銀行から残高をチャージして使用できます。

Vポイントの交換については、Vポイントサイトをご確認ください。

リボ払いと分割払いは、計画的に利用することが大事

リボ払いと分割払いは、毎月の支払い金額を抑えることができる、便利な支払い方法です。とくにリボ払いは、家計管理もしやすくなるでしょう。

また、リボ払いは、手持ちの資金に余裕ができたタイミングで繰上返済を行うことで、分割払いよりも手数料の金額が低く抑えられることもあります。リボ払いと分割払いの特徴をしっかり理解して、上手に使い分けましょう。

よくある質問

Q1.リボ払いと分割払いの違いは?

リボ払いと分割払いは、どちらも毎月の支払い金額を抑えることができる、便利な支払い方法です。リボ払いは、クレジットカードの利用件数や金額にかかわらず、月々のお支払い金額を一定にできます。また、手数料は、毎月のご利用残高に対して発生します。

分割払いは、支払い回数を選択する支払い方法です。手数料は、支払い回数や利用金額に応じて変動します。

詳しくは以下をご覧ください。

Q2.リボ払いと分割払いのメリット・デメリットは?

リボ払いは家計管理がしやすいメリットがある一方、リボ払いを多用したり、月々の支払いを少額に設定したりすると、支払い期間が長期化するデメリットがあります。

分割払いも、毎月の支払い金額の負担を軽減できるメリットがありますが、複数のお買い物でさまざまな分割回数を設定していると、毎月の支払い金額がいくらになるのか把握しにくくなるデメリットがあるといえます。

詳しくは以下をご覧ください。

Q3.リボ払いと分割払いはどちらがお得?

リボ払いと分割払いでは、同じ金額を利用しても手数料が異なるため、どちらの支払い方法が手数料を抑えられるのかは、支払い期間や支払い金額の設定などによって変わってきます。

支払い回数などの状況によっては、リボ払いのほうが完済までの支払い総額が多くなる場合がありますが、繰上返済で手数料負担を軽減させることで、分割払いよりも安く抑えることができるケースもあります。

詳しくは以下をご覧ください。

「PiTaPa」は、株式会社スルッとKANSAIの登録商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は株式会社NTTドコモの商標です。

Google Pay は Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2024年9月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。