クレジットカード滞納のリスクや信用情報への影響などを解説

2025.07.28

クレジットカード滞納のリスクとは?信用情報への影響や延滞時の対処と防ぐ方法について解説

クレジットカード滞納のリスクや信用情報への影響などを解説

2025.07.28

クレジットカードの支払いを滞納すると、遅延損害金が発生したり、場合によっては個人信用情報機関に延滞の記録が載って自身の信用情報が悪化したりします。さらに、督促状が届いても滞納を続けてしまうと、強制解約や未払い分を一括で請求されるおそれもあります。

ここでは、クレジットカードの支払いを滞納したときのリスクや、残高不足や支払い期日の失念などでうっかり延滞してしまった場合の対応方法について詳しく解説します。

この内容は一般的な内容であり、当社の審査や実際の利用履歴、信用情報について語る内容ではありません(内容は公開されておりません)。

個別の事例についてカード会社にお問い合わせいただいてもお答えいたしかねます。予めご了承ください。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

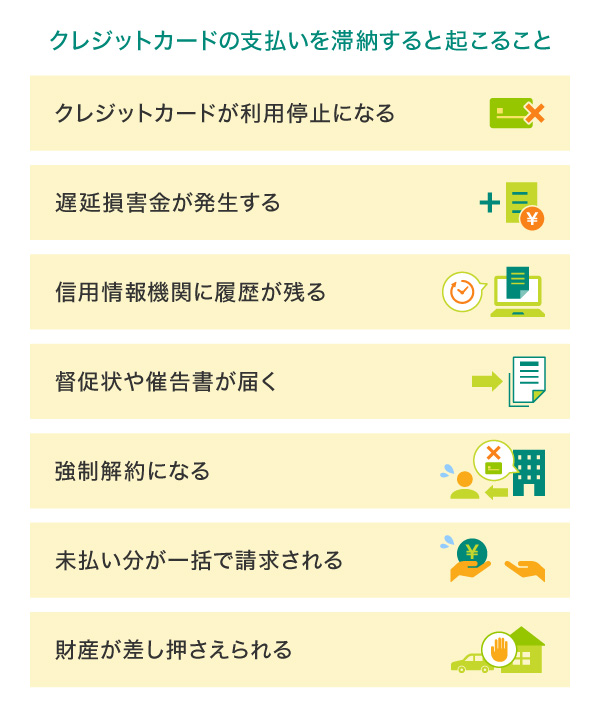

クレジットカードの滞納で発生するリスク

「クレジットカード利用代金の引き落とし日をうっかり忘れて、銀行口座にお金を入金していなかった」「思っていたよりも利用金額が多くなってしまい、手元の現金では支払いができない」といった理由でクレジットカードの支払いを滞納してしまうと、どのようなリスクがあるのでしょうか。具体的な内容を確認していきましょう。

クレジットカードが利用停止になる

クレジットカードの支払いを滞納すると、利用代金の支払いが完了するまで一時的にクレジットカードが利用停止になる場合があります。その間は買い物に利用できないだけでなく、公共料金や携帯電話の支払いなども行うことができません。

三井住友カードの場合、支払いが滞納されると支払いが確認できるまでカード利用を制限しています。なお、利用再開の予定日は、支払い口座として指定している金融機関や支払い方法によって異なります。

普段からクレジットカードを定期的な支払いに利用している場合、クレジットカードが利用停止されることでほかの支払いにも支障が出てしまうため、十分な注意が必要です。

遅延損害金が発生する

クレジットカードの支払いを滞納すると、遅延損害金が発生します。遅延損害金とは、支払い日の翌日から支払いが完了した日までの期間に発生する利息のことです。

遅延損害金はカード会社の規定によって異なりますが、「支払い金額に年利〇%を乗じたもの」と定められているのが一般的です。

三井住友カードの場合は、遅延損害金の算出方法は「支払い期日の翌日から完済の日まで、年14.6%を乗じ、年365日(うるう年は年366日)で日割計算した額」となっています。

遅延損害金の利率の水準は決して低いものではありません。支払い日の翌日から発生するため、たとえ遅れが1日であっても、遅延損害金は支払う必要があります。

信用情報機関に履歴が残る

クレジットカードの支払いを滞納することによって最もリスクとなるのは、信用情報機関に滞納の履歴が残ってしまうことです。クレジットカードの信用情報を「クレヒス」と呼び、信用情報はカード会社や金融機関で共有されています。クレジットカードの利用状況や返済状況、支払い遅延に関する情報の保存期間は5年とされています。この期間は支払い遅延を起こした経歴が残り続けます。

滞納が長引くと、クレジットカードが利用停止になって遅延損害金が発生するだけでなく、個人信用情報機関に情報が登録され、新たなクレジットカードの発行やローンの申し込みにも影響を及ぼす可能性があります。

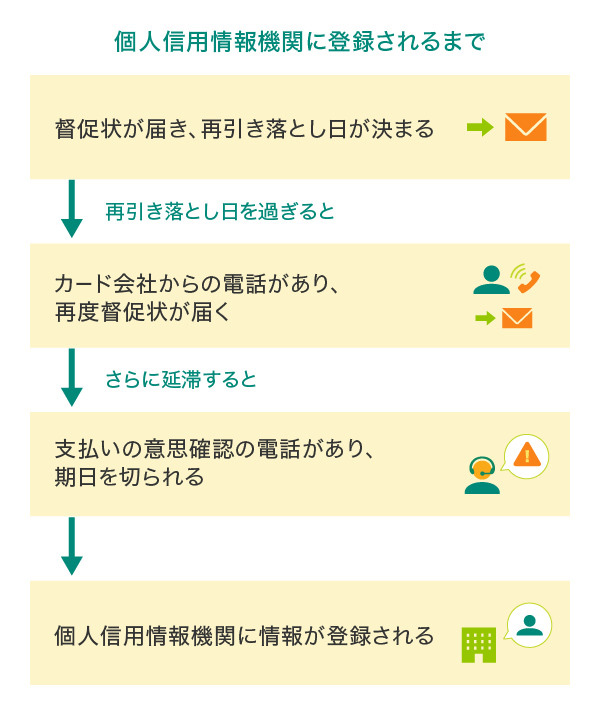

信用情報機関に記録されるまでの流れ

もしものときのために、延滞から個人信用情報機関に延滞の事実が登録されるまでの、一般的な流れを確認しておきましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

督促状や催告書が届く

延滞に気づかなかったり、故意に延滞を続けていたりすると、督促状が届きます。一般的には、最初の督促状に再引き落とし日が記載されていて、期日までに引き落とし用の口座に入金しておくよう指示されることが多いです。

支払い遅延1回目の督促状が送られてきたタイミングなら、指定された日付までに口座にお金を入金するなどの手続きをして無事に再引き落としが実行されれば、延滞したという事実は残るものの、クレジットカードの利用が停止されるといった大きな問題には発展しません。ただし、再引き落とし日に間に合わなかったり、再引き落とし日にも残高が不足したりすると、クレジットカード会社から電話があり、再度催促状が送られてきます。

それでもなお手続きをせず、支払いが確認できないと、督促の電話がかかってくることもあります。このときの電話では、「支払いの意思があるのか」「支払い能力があるのか」といった点を確認され、支払いの期日を切られます。

強制解約になる

返済の催促があっても支払いの手続きをせず、その後もなお滞納の状態が続くと、クレジットカードの利用停止後に強制解約をさせられます。

また、この段階で、支払いの遅延を起こしていることが個人信用情報機関に登録され、ほかのカード会社にもこの情報が共有されてしまいます。

未払い分が一括で請求される

強制解約となった後は、未払い分を請求されます。この段階までは時間がかかるように思われますが、支払いが遅れると、たとえ1ヵ月でも滞納という扱いになります。滞納の状態は、遅延損害金の上乗せや一括返済請求をされる可能性があります。

財産が差し押さえられる

ここまでの支払い依頼に対応しないと、最終的には裁判所から支払いの督促申立書や訴状などが届きます。それでも支払いを行わない場合は、財産の差し押さえに至るケースもあります。

この段階まできてしまうと、クレヒスに傷がつくだけでなく、社会的な信用にも支障をきたすこととなります。なるべく早い段階で返済を行うようにしましょう。

クレジットカードの支払いを延滞してしまったときの対応方法

引き落とし日の勘違いやお支払い口座の残高不足、引越しなどによる住所変更で支払い通知が届かず入金を忘れていたなどの理由でクレジットカードの利用代金が引き落とされなかった場合は、支払いの遅れに気づいた時点で即座にクレジットカード会社に連絡し、指定された口座に振り込むか再引き落としを待つのが鉄則です。

カード会社に連絡する

経済的な理由などで、どうしても期日までに支払いをするのが難しい場合は、ただ延滞になるのを待つのではなく、自分からクレジットカード会社に連絡をして、「いつまでに支払えるか」「毎月いくらなら支払えるか」という資金繰りの状態と返済計画を率直に伝え、支払い方法の見直しを相談することをおすすめします。

また、手持ち資金に余裕がある場合は、クレジットカード会社に連絡をして繰り上げ返済をしておくことで、利息が安くなったり利用可能枠が回復したりするなどのメリットがあるので、検討してみましょう。

なお、不正利用による請求があった場合には、請求を無視するのではなく、不正利用による請求が届いているということをクレジットカード会社に連絡しなければなりません。不正利用が証明されれば支払いの義務は生じませんから、スムーズに調査をしてもらうためにも必ず連絡をしましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

自動引き落としがある場合は入金をする

ほとんどの金融機関では、支払い期日に引き落としができなかった場合、期限日以降も自動引き落としを継続して行います。

例えば、お支払い口座が三井住友銀行なら、お支払い日以降、毎日自動引き落としを行っています。残高不足が発覚したら、早い段階で引き落としが完了できるよう、すぐに必要な金額を入金しましょう。

三井住友カードをご利用で延滞してしまった場合は、ウェブ上でお支払い状況やお支払い方法を確認することができます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

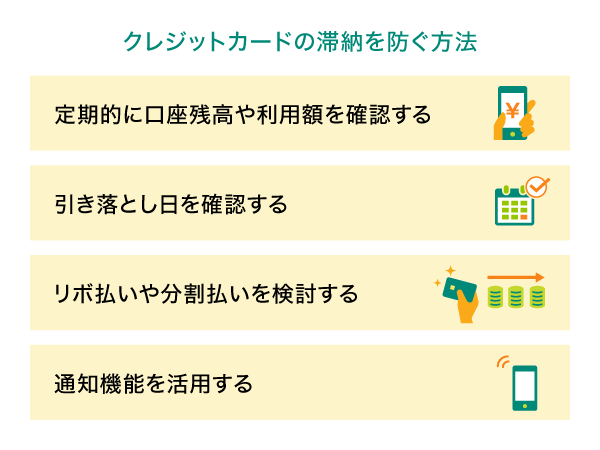

クレジットカードの滞納を防ぐ方法

クレジットカードの滞納は、たとえ故意ではなく「うっかり忘れていた」という理由でも信用情報が傷ついてしまうリスクがあります。クレジットカード利用代金を滞納しないためには、以下の4点に気をつけながら、支払いを管理しましょう。

定期的に口座残高や利用額を確認する

クレジットカードのお支払い口座の残高や利用額を定期的に確認する習慣をつけることが大切です。十分な残高があると思っていても、カード利用以外の支払いで想定していたよりも口座残高が少なくなっていることがあります。

また、自分がどれだけクレジットカードを利用しているかは、ウェブやアプリから確認できます。口座残高とあわせて、毎月の利用状況を把握しておくと返済に無理のないクレジット利用ができ、滞納を防ぐことにもつながります。

引き落とし日を確認する

カードの引き落とし日は、カード会社によって異なります。必ず引き落とし日を確認し、必要な金額を入金しておきましょう。複数枚のクレジットカードを利用している場合は、スマホのリマインダー機能やカレンダー機能、手帳などを活用して、それぞれの引き落とし日を管理するのがおすすめです。毎月遅れて支払いをするなどを繰り返していると、ペナルティーにつながるので気をつけてください。

また、引き落とし日に残高不足に気が付いた場合は、信用情報に傷がつくのを避けるため、カード会社に連絡をして当日入金が間に合うかどうか確認してみましょう。さらに、引き落とし日が土・日・祝日などと重なった場合、引き落としが前営業日になるのか、翌営業日になるのかという点も確認しておきましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

支払い方法を再検討する

カード会社によっては、後から支払い方法を変更できるケースもあります。経済的な理由でクレジットカードの利用代金を支払えそうにないときは、1回払いで決済した代金を後からリボ払いや分割払いに変更することも検討しましょう。

ただし、リボ払いや分割払いにはカード会社が定めた手数料が発生します。支払い計画をきちんと立てたうえで利用することが大切です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

通知機能を活用する

クレジットカードによっては、カードの利用状況や引き落とし金額をメールやアプリで通知してくれるサービスがあります。引き落とし日の前に通知機能でお知らせしてくれることによって、「うっかり引き落とし日を忘れていた」「思っていたよりも引き落とし金額が大きかった」という理由で滞納してしまう事態を防げるでしょう。

特に、日々の買い物や支払いなどクレジットカードの利用頻度が高い人は、通知機能を活用して利用状況をこまめに把握することをおすすめします。

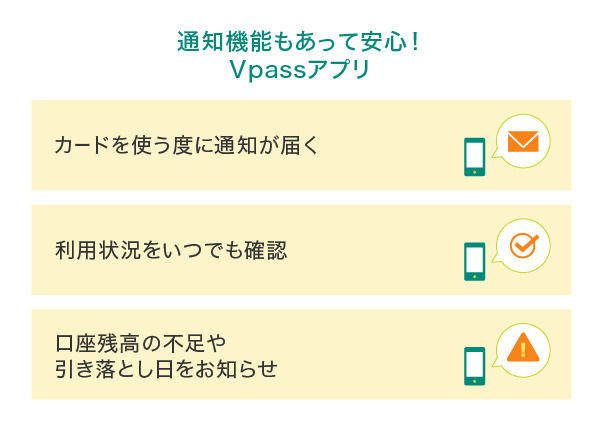

滞納防止にも活用できる!三井住友カードの「Vpassアプリ」

支払いの延滞を防ぐには、自分のクレジットカードの利用状況やお支払い口座の残高などを把握しておくことが大切です。

三井住友カードの「Vpassアプリ」なら、カードの利用状況や残高がいつでも確認できます。お持ちの金融機関と連携することで、カードも銀行も、ポイントも電子マネーも、これ1つで管理できます。

カードを使う度に通知が届く

クレジットカードを利用する度に通知が届くため、使いすぎ防止に活用できます。また、不正利用にもすぐに気付けるため、安心してカードを利用できる点も大きな魅力です。万が一クレジットカードが不正利用された場合は、Vpassアプリからカードの利用を一時的に停止する機能もあります。

利用状況をいつでも確認

クレジットカードの利用明細や支払い代金をいつでも確認できます。定期的に利用状況を確認しておけば、「今月はカードを使いすぎているから、これ以上の買い物は控えよう」と気をつけられるため、利用代金が膨らんでしまうことも減らせるでしょう。

また、Vpassアプリは生体認証ログインにも対応しているため、簡単かつ安全に使えるのも嬉しいポイントです。

口座残高の不足や引き落とし日をお知らせ

「Moneytree(マネーツリー)」と連携することで、口座残高不足や引き落とし日をお知らせしてくれる機能が利用できます。カードご利用代金のお支払い口座を設定しておけば、事前に残高不足を通知してくれるので、残高不足に気づかず滞納してしまうリスクを減らせます。

特にクレジットカードによってお支払い口座を使い分けている人には便利な機能といえるでしょう。

三井住友カードのおすすめクレジットカード

利用状況の確認ができるだけでなく、通知機能など滞納防止にも役立つVpassアプリ。そんな便利なアプリが利用できる、三井住友カードのナンバーレスカードをご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大27,600円相当

プレゼント!

2026年3月2日(月)~4月30日(木)

初年度年会費無料

キャンペーン実施中!

2026年1月7日(水)~4月30日(木)

おすすめポイント

クレジットカードの支払いができないときにやってはいけないこと

クレジッドカードの支払いがどうしても難しい状況になったとしても、やってはいけないことがあります。以下の3点は支払い遅延によって信用に傷がつくだけでなく、規約違反や犯罪にもつながりかねませんので、絶対にやらないよう注意してください。

滞納を放置する

クレジッドカードの代金が支払えない場合でも、そのまま放置してはいけません。放置したとしても支払いがなくなるわけではなく、督促状の無視などによって滞納する時間が長くなるほど遅延損害金で支払う金額が高くなり、状況は悪化していくばかりです。すぐにカード会社に連絡をすることが大切です。

クレジットカードで現金化する

クレジットカードの現金化とは、カードでプリペイドカードや商品券などの換金性の高い商品を購入し、現金化業者などに買い取ってもらうことで現金を得る方法のことです。なかには、現金化業者が購入する物品を指定してくるケースもあります。

クレジッドカードの現金化は、基本的に、カード会社の利用規約に違反しています。現金化した事実が発覚した場合、カード会社から強制解約されてしまう可能性もありますので、絶対にやめましょう。

違法業者からお金を借りる

経済的な理由で支払いが難しい状況であっても、違法な金融事業者からお金を借りることは絶対にやめましょう。業者への返済に際して法外な利子を払わされる被害を受ける可能性があります。何より、クレジットカードの利用金額を払うためにほかの金融機関から借入しても、根本的な解決にはなりません。

また、違法業者を通じて、社会問題化している詐欺などの犯罪に、意図せず関わってしまうおそれもあります。簡単に借りられるお金はありません。しっかりと利用計画を立ててクレジットカードを利用しましょう。

利用状況を把握してクレジットカードの滞納を防ごう

クレジットカードの支払いを滞納すると、遅延損害金が発生したり利用停止になったりするだけでなく、信用情報にも傷がついてしまうリスクがあります。

クレジットカードの支払いを滞納しないためには、支払い期限日はいつなのかをきちんと把握して、前日までには必要な金額を入金しておくことや、こまめに利用状況や口座残高を確認する習慣をつけましょう。カード会社によっては、メールやアプリで利用状況を通知してくれるサービスを提供している場合もあります。そうした便利な機能を活用しながら、期日を守って支払いを行うことが大切です。

よくある質問

Q1.クレジットカードの支払いを滞納するとどうなる?

クレジットカードの支払いを滞納すると支払いが完了するまで、カードが利用停止される場合があります。支払い日の翌日から発生する遅延損害金の支払いも必要です。また、信用情報機関に滞納の履歴が残るため、新たなクレジットカード発行やローンの申し込みに影響を及ぼすリスクがあります。

詳しくは以下をご覧ください。

Q2.クレジットカードを滞納したら「延滞」の信用情報はいつまで残る?

クレジットカードの信用情報を「クレヒス」と呼び、信用情報はカード会社や金融機関で共有されています。クレジットカードの利用状況や返済状況、支払い遅延に関する情報の保存期間は5年となっています。この期間は支払い遅延を起こした経歴が残り続けるので、新たなクレジットカードの発行やローンの申し込みにも影響を及ぼす可能性があります。

詳しくは以下をご覧ください。

Q3.クレジットカードの滞納を防ぐ方法は?

クレジットカードの滞納を防ぐには、口座残高の定期的な確認や引き落とし日の把握が大切です。「定期的に口座残高や利用額を確認する」「引き落とし日を確認する」「支払い方法を再検討する」「通知機能を活用する」という4点を実行するのが効果的と言えるでしょう。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

Google Pay は Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年7月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。