クレジットカードの引き落とし日・締め日はいつ?違いや土日・祝日の場合も解説

2025.10.14

クレジットカードの引き落とし日・締め日はいつ?違いや土日・祝日の場合も解説

クレジットカードの引き落とし日・締め日はいつ?違いや土日・祝日の場合も解説

2025.10.14

クレジットカードには「締め日」「確定日」「引き落とし日(支払い日)」が設定されており、カード会社によって異なります。一般的に、引き落とし日(支払い日)はカードの利用月の翌月か翌々月に設定されていることが多いです。

ここでは、引き落とし日(支払い日)と合わせて、締め日や確定日についても解説します。引き落とし日(支払い日)に間に合わない場合の対処法や残高不足の予防策などもご紹介しますので、ぜひ参考にしてください。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

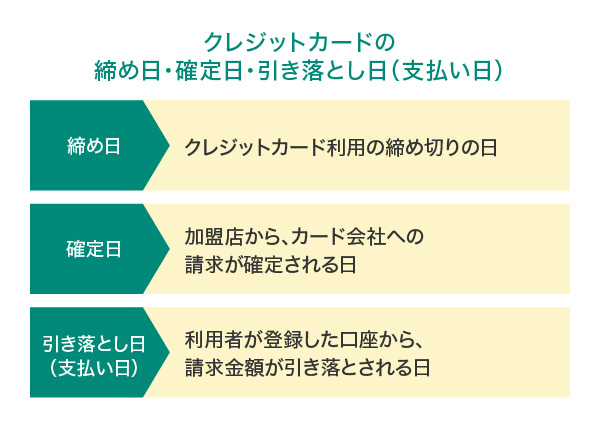

クレジットカードの締め日・確定日・引き落とし日とは?

クレジットカードを選ぶときや利用する際の基礎知識として、締め日・確定日・引き落とし日(支払い日)について解説しましょう。

クレジットカードの締め日はカード利用の締め切りの日、確定日は加盟店からカード会社への請求が確定される日、引き落とし日(支払い日)は口座から請求金額が引き落とされる日です。

クレジットカードの締め日

クレジットカードの締め日は、毎月のカード利用の締め切りの日を指します。締め日と聞くと月末をイメージしがちですが、クレジットカード会社によって異なるため、必ずしも月末ではありません。

締め日の時間は何時まで?

締め日はカード会社によって異なりますが、締めの時間はどのカード会社も変わりなく、23時59分となっています。基本的には締め日当日の23時59分までに利用した金額が、翌月分のお支払い金額に反映されると考えておきましょう。24時を過ぎると翌月が締め日となり、翌々月分の利用額に反映されます。

締め日が土日・祝日と重なった場合

締め日は曜日や祝日を問わず、あらかじめ決められた日に締め切られます。引き落とし日(支払い日)が土日・祝日の場合は、翌営業日にお支払い口座から引き落とされます。

クレジットカードの確定日

締め日にカードの利用代金は締め切られ、締め日から約10日後に次回のお支払い金額が確定します。この日にちを確定日といいます。

なお、締め日にクレジットカードを利用しても、その利用額が翌月の請求に反映されていないことがあります。これは、確定日までに店舗からカード会社への請求処理が行われなかったためで、翌月分に集計されず、翌々月の請求に利用額が反映されます。

クレジットカードの引き落とし日

確定日に決定したお支払い金額が口座から引き落とされる日を指します。引き落とし日(支払い日)の入金期限を公開しているカード会社もありますので、前営業日までに入金できなかった場合に備えて、カード会社の利用規約などを確認しておきましょう。

引き落とし日に実際に引き落とされるタイミングは?

締めの時間はどのカード会社も基本的に同じですが、引き落としのタイミングは、カード会社および提携している金融機関によって異なります。

引き落とし日(支払い日)に複数回引き落としが行われるケースでは、当日の朝早くに入金すれば引き落としに間に合う場合もありますが、引き落とし時間も回数もさまざまで確実とはいえません。銀行の休日を除いた前営業日までに入金しておくようにしましょう。

引き落とし日が土日・祝日の場合

土日・祝日などの銀行が休みの場合、次の営業日に口座から引き落とされます。しかし、契約しているクレジットカード会社によっては、前倒しで金曜日に引き落とされるケースもあります。

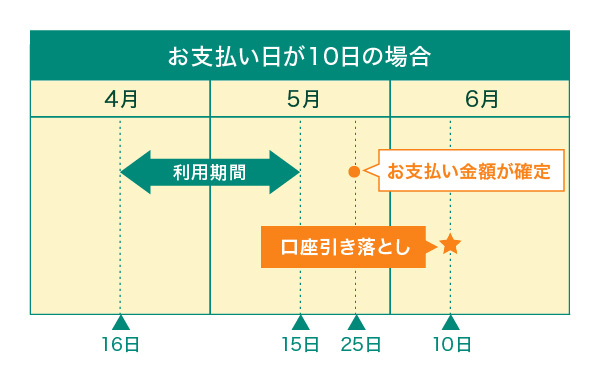

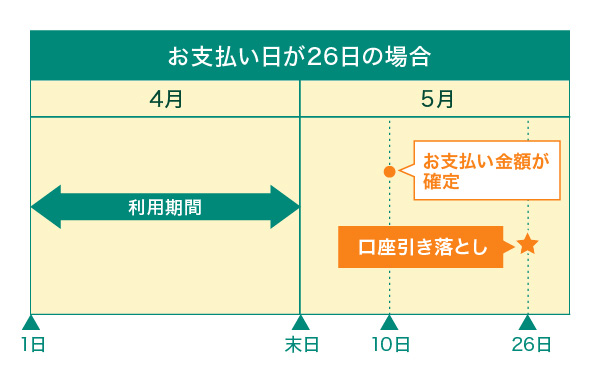

三井住友カードの引き落とし日はいつ?

三井住友カードが発行する多くのクレジットカードでは、引き落とし日(支払い日)を10日と26日から選択でき、引き落とし日(支払い日)が土日・祝日などの場合、翌営業日の引き落としとなります。

ここで、ご利用日が4月20日、三井住友カードで支払った場合を例に引き落としまでの流れをご紹介します。

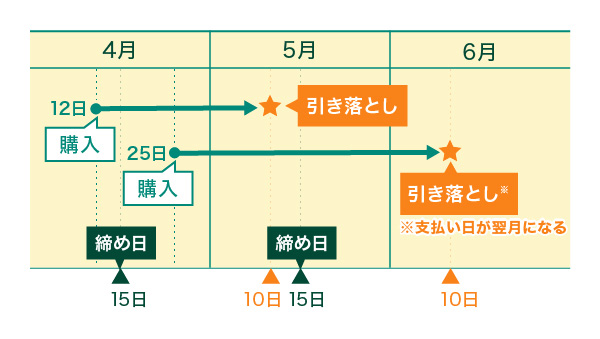

■例:4月20日に三井住友カードで支払った場合

10日払いの引き落としスケジュール

カードのご利用代金は毎月15日に締め切り、同月25日頃に次回の支払い金額が確定、翌月10日(土日・祝日の場合は翌営業日)に支払い口座から引き落とされます。

26日払いの引き落としスケジュール

カードのご利用代金は毎月末日に締め切り、翌月10日頃に次回の支払い金額が確定、翌月26日(土日・祝日の場合は翌営業日)に支払い口座から引き落とされます。

締め日までのご利用分でも、支払いが翌月にずれ込む場合があります。

なお、三井住友カードの場合は、「Vpassアプリ」からお支払い日の変更手続きができます。お給料日など、収入の都合によって手軽に日にちを変更できるので、家計管理が楽になるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

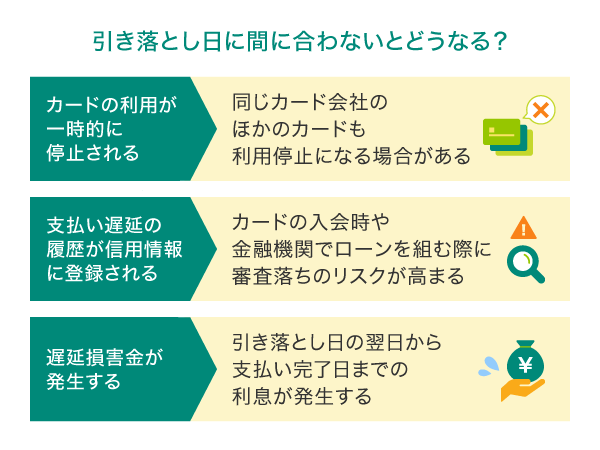

引き落とし日に間に合わないとどうなる?

口座への入金が引き落とし日(支払い日)に間に合わない場合、以下のようなリスクが考えられます。

カードの利用が一時的に停止される

引き落とし日(支払い日)に、口座の残高が支払い金額を下回っていると、引き落としができずカードの利用が一時停止されてしまいます。基本的に、利用金額の支払いが済めば、カードは再び利用できるようになります。ただし、利用再開日はお支払い日や金融機関によって異なります。

なお、同じカード会社のクレジットカードを複数枚持っている場合では、1枚でも引き落としが間に合わなければ、すべてのカードの利用が一時停止となることがありますので、注意が必要です。

三井住友カードでは、引き落とし日(支払い日)に引き落としができなかった場合にはカードは利用できなくなりますが、状況を確認のうえ、お支払いを行うことでカード利用を再開できます。お支払い状況や金額、支払い方法については、引き落としできなかった日の2~6営業日後(土・日・祝日を除く)に、Vpassもしくは電話で確認することができます。

詳しくは下記ページをご覧ください

支払い遅延の履歴が信用情報に登録される

引き落としができなかった場合、支払い遅延という履歴がカード会社に登録されてしまいます。そして、クレジットヒストリーにマイナスな信用情報がある場合は、カードの入会や更新時、途上審査(増枠など)、金融機関でローンを組むときに審査に落ちるリスクも高くなってしまいます。

カード会社や金融機関は信用情報機関に加盟しており、カード利用者の情報は、加盟しているカード会社や金融機関にも共有されるためです。そのため、支払い延滞を起こさず、信用を保つことが重要です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

遅延損害金が発生する

毎月の引き落とし日(支払い日)に指定の口座から引き落としができなかった場合、引き落とし日(支払い日)の翌日から支払いが完了した日までの期間に発生する利息のことを「遅延損害金」といいます。

遅延損害金は、口座への入金が遅れた月のお支払い金額に対してカード会社により定められた利率で計算されます。

三井住友カードの場合は、カード会員規約第34条・第40条(遅延損害金)をご確認ください。

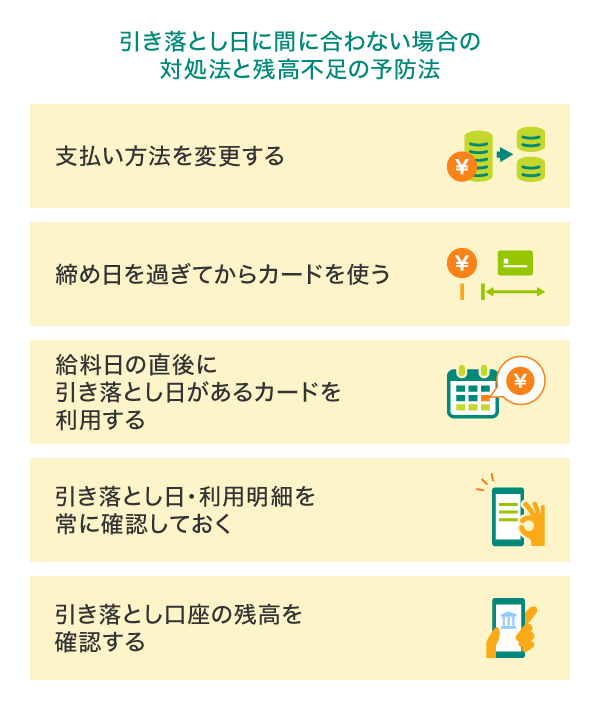

引き落とし日に間に合わない場合の対処法と残高不足の予防法

大型の家具や家電の買い替えや、異動による引越しなど、急な出費で翌月の支払いが厳しくなる場合もあるでしょう。ここで、引き落としまでに支払い口座への入金が間に合わないということが、事前にわかっている場合の対処法についてご紹介します。

支払い方法を変更する

万が一、引き落とし日(支払い日)に残高が不足してしまうおそれがある場合は、事前にリボ払いや分割払いへの支払い方法の変更を検討してみましょう。これらは買い物をしたあとで支払い方法を変えられるサービスです。手数料(分割は回数による)はかかってしまいますが、カードの利用履歴に傷をつけずに済みます。

三井住友カードの場合、「あとからリボ」や「あとから分割」を利用して、支払い方法を変更することができます。

詳しくは以下をご確認ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

締め日を過ぎてからカードを使う

締め日と引き落とし日(支払い日)の間には、かなりの日数があります。

三井住友カードの場合、締め日から引き落とし日(支払い日)までに3週間以上の期間があります。高額なお買い物をしたいけれど翌月の支払いが厳しくなるという場合は、この間隔を利用し、少し待って締め日を過ぎてからカードを使いましょう。すると、引き落としまで1ヵ月以上の猶予期間ができ、翌々月の支払いとなるわけです。

給料日の直後に引き落とし日があるカードを利用する

残高不足による支払い遅延を起こさないためには、まず「引き落とし日(支払い日)が自分の給料日と合っているか」ということが大切です。カード選びの際には気を付けて確認するようにしましょう。

三井住友カードの場合、10日払いは、月末や月のはじめが給料日の方におすすめです。給料日が15日・20日・25日の方は、引き落とし日(支払い日)まで期間が空いてしまうため、金額に注意しましょう。給料日が15日・20日・25日の場合は、給料の受け取り後すぐ支払える26日払いにするとよいでしょう。

三井住友カードでは引き落とし日(支払い日)の変更もできるため、この機会に見直してみてください。

引き落とし日・利用明細を常に確認しておく

日頃から利用明細や翌月のお支払い金額をチェックし、引き落とし日(支払い日)に備えることが大切です。

以前はカード会社から郵送で送られてきた利用明細も、最近ではアプリやウェブで確認できるようになりました。カードの使いすぎや残高不足が気になるときもすぐに確認でき、とても便利です。カード会社のアプリやウェブをまだ使ったことがないという方は、ぜひ活用してみてはいかがでしょうか。

なお、三井住友カードなら、「Vpassアプリ」で引き落とし日(支払い日)を確認するのがおすすめです。

アプリログイン後、ホーム画面に(1)次の引き落とし日(支払い日)と(2)お支払い金額が表示されます。お支払い金額欄をタップするとご利用明細が表示され、簡単に詳細を確認することができます。

引き落とし口座の残高を確認する

入金は、引き落としの前営業日までに済ませるのが基本です。スケジュール帳やカレンダーなどに引き落としの前営業日を記入しておき、次回お支払い金額に対して口座の残高が不足していないか確認しましょう。スマホのリマインダー機能を利用するのもおすすめです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

三井住友カードおすすめのクレジットカードは?

三井住友カードなら、便利なVpassアプリでいつでも引き落とし日(支払い日)やお支払い金額が確認できます。カードのご利用状況や保有ポイントなどをいつでも確認でき、支払い方法を変更することも可能です。

ここではそんな三井住友カードから、普段使いにおすすめの「三井住友カード(NL)」と「三井住友カード ゴールド(NL)」をご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

おすすめポイント

引き落とし口座が三井住友銀行なら「Oliveフレキシブルペイ」もおすすめ!

クレジットカードの引き落とし口座を三井住友銀行にするのであれば、Oliveフレキシブルペイもおすすめです。

フレキシブルペイ機能搭載のカード「Oliveフレキシブルペイ」

Oliveアカウントを作成すると、クレジット・デビット・ポイント払い・追加したカードでのお支払いを切替えできる「Oliveフレキシブルペイ」が発行されます。後払いの「クレジットモード」、カード支払いと同時に口座から即時引き落とされる「デビットモード」、貯まったVポイントで支払う「ポイント払いモード」、お持ちの三井住友カードや提携カードを支払いモードに追加する「追加したカードでの支払い」の4つの支払い機能が一体となり、三井住友銀行のキャッシュカードとしても機能するオールインワンカードです。

Oliveフレキシブルペイは券面にカード番号・有効期限・セキュリティコード、そして口座番号が表記されていないナンバーレスカード。セキュリティ面がより強固になり、安心・安全です。カード情報はアプリから簡単に確認できます。

Oliveアカウントは一般・ゴールド・プラチナプリファード・Visa Infiniteの4つのランクからお選びいただけます。

別ウィンドウで「三井住友銀行」のウェブサイトへ遷移します。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

ゴールド

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

プラチナプリファード

おすすめポイント

最上位のステータスカード

Oliveフレキシブルペイ Visa Infinite

おすすめポイント

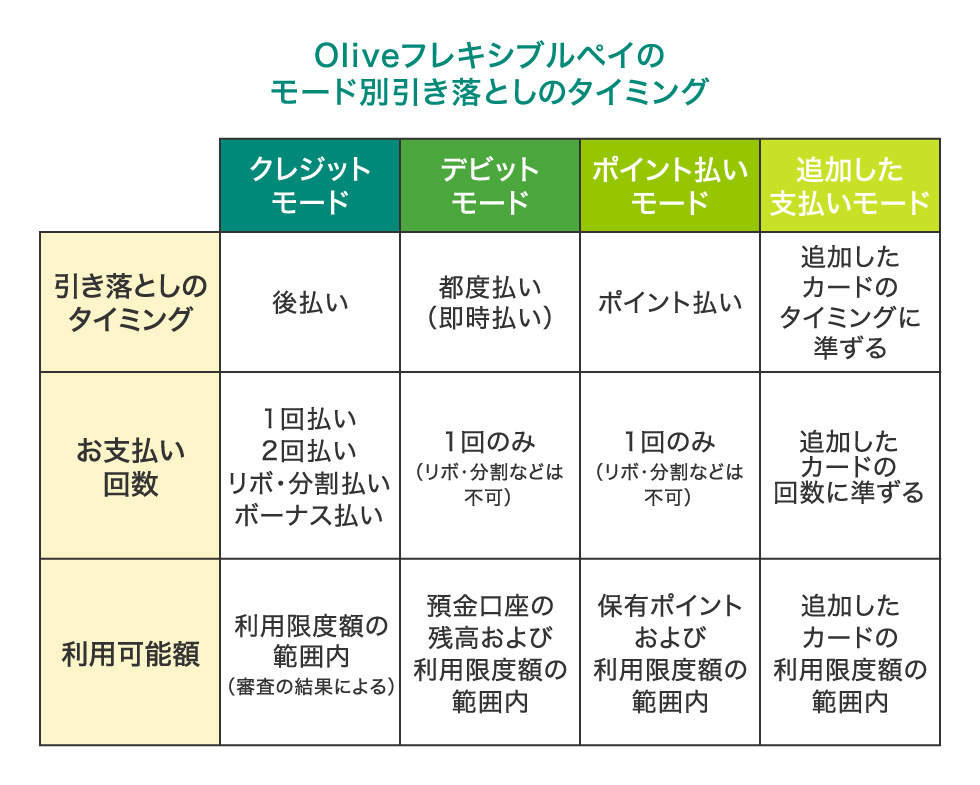

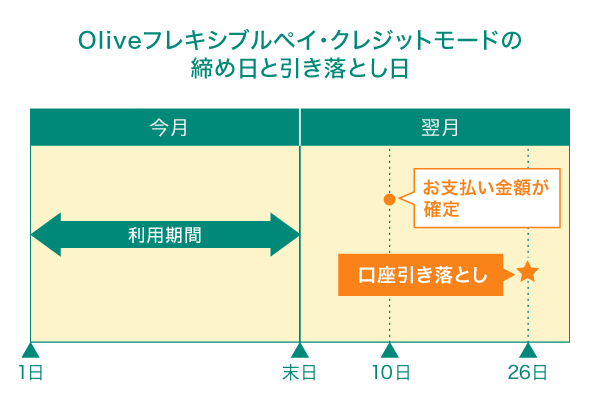

支払いモード別の引き落としのタイミング

Oliveフレキシブルペイでは、アプリで支払いモードを切替えることができます。選べるモードは「クレジットモード」「デビットモード」「ポイント払いモード」「追加したカードでの支払いモード」の4種類です。各支払いモードによって引き落としのタイミングやお支払い回数、利用可能額が異なりますので、毎月の支払い額を調節できて便利です。

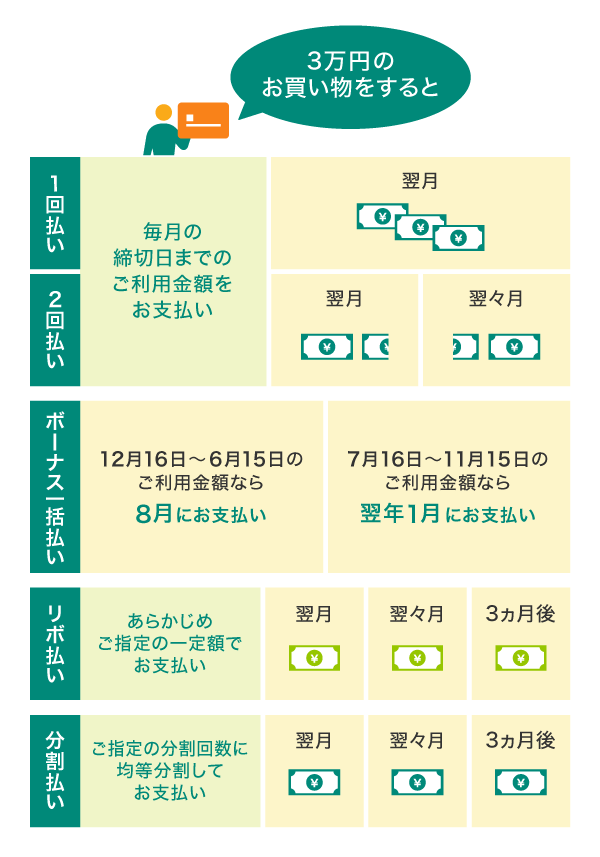

クレジットモードは、毎月末日に締め切り(※)、翌月10日頃に次回のお支払い金額が確定、翌月26日(土日・祝日の場合は翌営業日)にご指定の口座から引き落としとなります。

基本は、翌月に1回払いでのお支払いになりますが、お客さまの状況に合わせてリボ払いや分割払いにすることができます。

ポイントも貯まりやすく、普段のお買い物にもっともおすすめのお支払い方法です。

お店から三井住友カードへご利用データが届く時期によっては、お支払いが翌月にずれ込む場合があります。

リボ払い・分割払いについては以下をご確認ください。

クレジットカード利用は引き落とし日をきちんと把握して、計画的に!

クレジットカードの引き落とし日(支払い日)は、カード会社によって設定されている日程は異なりますが、一般的に、カードの利用月の翌月か翌々月に設定されていることが多いです。引き落とし日と合わせて、利用期間と締め日、引き落とし日(支払い日)の関係を正しく理解すれば、給料日などのライフスタイルに合わせて、銀行引き落としのタイミングを調整できるでしょう。

カード会社が提供しているアプリなどを活用して、利用明細や確定したお支払い金額を常に把握しておけば、引き落とし日(支払い日)に残高不足を起こしてカードの利用履歴に傷をつけてしまうことを防げます。まだアプリを利用したことがないという方は、この機会にぜひ試していただき、クレジットカードの計画的な利用に役立ててみましょう。

よくある質問

Q1.引き落とし日に残高不足で引き落としできなかったら?

クレジットカードの利用金額の引き落とし日(支払い日)に残高不足になると、「カードの利用が一時的に停止される」「支払い遅延の履歴が信用情報に登録される」「遅延損害金が発生する」という3つのリスクを負う可能性があります。

詳しくは以下をご覧ください。

Q2.次回の引き落とし日に口座残高が不足してしまうことがわかったら?

万が一、引き落とし日(お支払い日)に残高が不足してしまうおそれがある場合は、事前にリボ払いや分割払いへの支払い方法の変更を検討してみましょう。手数料(分割は回数による)はかかってしまいますが、カードの利用履歴に傷をつけずに済みます。

詳しくは以下をご覧ください。

Q3.クレジットカードの引き落とし日と支払い額はどこで確認できますか?

クレジットカード会社の利用明細で確認できます。以前は郵送で送られてきた利用明細も、最近では多くのカードで、アプリやウェブで確認できるようになりました。カード会社のアプリやウェブのサービスを活用し、日頃から利用明細や翌月のお支払い金額をチェックして、引き落とし日(お支払い日)に備えましょう。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの商標です。

Google Pay は Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年10月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|