30代、40代向けのプラチナカードとは?2枚持ちがおすすめの理由も解説

2026.02.02

30代、40代向けのプラチナカードとは?2枚持ちがおすすめの理由も解説

30代、40代向けのプラチナカードとは?2枚持ちがおすすめの理由も解説

2026.02.02

仕事やプライベートの幅が広がる30代、40代にはプラチナカードがおすすめです。現在利用しているクレジットカードに、プラチナカード加えて2枚持ちすることで、限度額も増え、両者の特典や優待サービスを使い分けられるなどさまざまなメリットが感じられます。

この記事では、30代、40代にプラチナカードがおすすめの理由や、2枚持ちのメリットを解説します。

この記事でわかること

こちらもあわせてご覧ください

お得に・リッチに日々を彩る

三井住友カード

プラチナプリファード

プラチナの向こうがわ

三井住友カード

Visa Infinite

30代、40代にプラチナカードがおすすめの理由とは?

30代、40代におすすめしたいのが「プラチナカード」です。収入が安定し出費も増える年代であることから、ハイステータスのクレジットカードを持つには最適なタイミングと言えます。プラチナカードは空港ラウンジの利用やコンシェルジュサービスなど、ワンランク上の特典も充実しています。

一般的にプラチナカードは年会費や審査基準も高い傾向にあり、所有率は決して高くはありません。ただ、ステータス性が高く、これまで頑張ってきた自分へのご褒美としてもふさわしい存在です。ここからは、プラチナカードならではの豊富なメリットをご紹介します。

特典や優待サービスが充実している

プラチナカードは、通常のクレジットカードに比べて特典や優待サービスが充実しています。例えば、高級ホテルやレストランでの優待割引、会員限定イベントへの招待、空港ラウンジの無料サービスなどを利用できます。カード会社独自の特典も多く、仕事やプライベートでハイグレードの体験をしたい30代、40代にぴったりです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

コンシェルジュサービスを利用できる

プラチナカードの大きな魅力の1つが、専用のコンシェルジュサービスです。レストランやホテルの予約、旅行のプランニング、チケットの手配まで24時間体制でサポートしてくれます。特別な記念日や大切な人へのプレゼント選びなど、細かな相談に対応してもらえるケースもあり、30代、40代で気遣いが必要となるシーンに活躍してくれます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

ステータスと社会的信用が高い

プラチナカードは、そのステータス性の高さも大きな特徴です。申込条件が厳しいものも多いことから、プラチナカードを持っているだけで、社会的な信用があると見なされる場面も少なくありません。仕事上の接待や会食での支払い、海外出張でデポジットとして提示するときなど、フォーマルな場面でスマートに対応できるのもメリットです。

旅行やショッピングなどの保険が充実している

一般的にクレジットカードには旅行やショッピング保険が付帯していますが、プラチナカードはその補償がさらに充実します。海外旅行時のケガや病気に備えた旅行傷害保険、購入した商品の破損・盗難を補償するショッピング保険など、手厚い補償がほしい30代、40代に最適です。また、カードによっては航空便遅延や欠航、手荷物遅延の補償など、細かなサポートも充実しています。

利用限度額が高い

プラチナカードは、一般的なクレジットカードに比べて利用限度額が高めに設定されています。カード会社にもよりますが、プラチナカードの利用限度額は100万円~300万円以上に設定されることが多く、高額な買い物や、急な出費にも柔軟に対応できます。限度額を気にせず安心して支払いができるため、経済的な自由度が広がるのも魅力です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

ポイント還元率が高い

プラチナカードは、一般カードやゴールドカードよりも通常のポイント還元率が高く設定されているものも多く、効率的にポイントを貯められるのも特長です。また、特定のカテゴリでポイントアップするサービスや、優待加盟店での利用でさらにお得になる場合もあります。貯まったポイントは、旅行やショッピング、マイル交換など幅広く使えます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

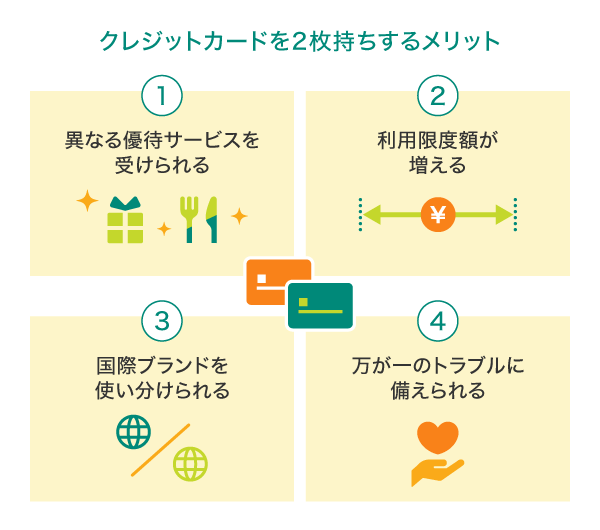

クレジットカードを2枚持ちするメリット

30代、40代の方の中には、すでに使い慣れたクレジットカードをお持ちの方も多いでしょう。しかし、手元のカードにもう1枚クレジットカードをプラスすることで、さまざまなメリットが得られます。ここからは、クレジットカードを2枚持ちするメリットを4つ紹介します。

異なる優待サービスを受けられる

クレジットカードを2枚持ちすることで、それぞれ異なる優待サービスを受けられます。1枚目はホテルやレストランでの優待が充実しているもの、2枚目は空港ラウンジのサービスが充実しているもの、といった具合に、異なる特長のカードを選んで2枚持ちすれば、幅広い優待を受けることができます。

利用限度額が増える

クレジットカードにはそれぞれ利用限度額が設定されています。1枚目と2枚目のクレジットカードが別のカード会社の場合、利用限度額が2枚分になる可能性があります。つまり、1枚目のカードで限度額に達しても、2枚目のカードがあれば安心です。特に出張や大きな買い物が重なる時期には、複数枚のカードを使い分けておくとよいでしょう。

国際ブランドを使い分けられる

クレジットカードを2枚持つということは、国際ブランドを2つ選べるということです。クレジットカードは国際ブランドによって提携先が異なるため、別々の国際ブランドのカードを作っておくことで、それぞれの提携先を利用することができます。特に海外旅行や出張が多い方は、VisaとMastercard®を組み合わせるのがおすすめです。

万が一のトラブルに備えられる

1枚目のクレジットカードが紛失や不正利用、システム障害などで一時的に使えなくなった場合でも、2枚目のカードがあれば安心です。また、カードごとに付帯保険が異なるため、例えば、1枚目は海外旅行保険、2枚目はショッピング保険が充実しているものを選ぶことで、補償範囲を広げられます。日常使いから旅行、ビジネスまで、万が一に備えて2枚持ちしておくと心強いでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

2枚目にプラチナカードを持つときの選び方

2枚目にプラチナカードを持つときは、1枚目のクレジットカードとの使い分けや、それぞれのカードの特長を考えることが大切です。ここからは、2枚目にプラチナカードを選ぶときに押さえておきたい4つのポイントを紹介します。

メインカードとサブカードを考えて選ぶ

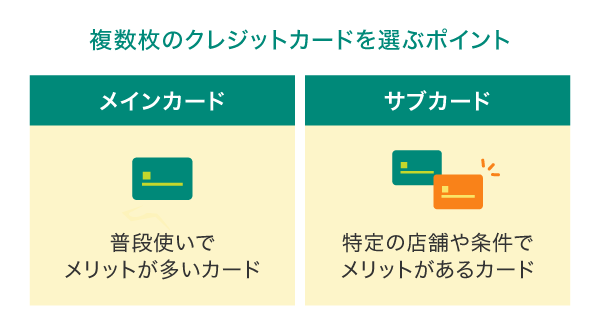

クレジットカードを2枚持つ場合は、「メインカード」と「サブカード」を決めて使い分けるのがおすすめです。

例えば、メインカードは日常的に利用しているお店やサービスでポイント高還元のものを選び、サブカードは、旅行や特定のシーンでの特典や補償が豊富なものを選ぶ、など工夫すると良いでしょう。1枚目のメインカードとのバランスを考えてサブカードを選ぶことで、効率よくカードを活用できます。

無理なく払える年会費で選ぶ

プラチナカードの年会費はカードによって大きく異なります。

例えば、三井住友カードでは、「三井住友カード プラチナ」と「三井住友カード プラチナプリファード」「三井住友カード Visa Infinite」では年会費が異なります。自分の収入や支出に見合った年会費のカードを選び、年会費を無理なく払えることが重要です。年会費が高い場合は、ポイント還元や優待・特典などで元がとれるかを考えるようにしましょう。

1枚目とは異なる国際ブランドで選ぶ

クレジットカードは国際ブランドによって、利用できるお店やサービスが異なります。例えば、今Visaを持っている場合には、2枚目はMastercardにするのがおすすめです。特に海外では、クレジットカードが使えないと困ることも多いでしょう。異なるブランドを組み合わせることで、決済の選択肢が広がるので安心です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

自分に合った特典のカードを選ぶ

クレジットカードの特典は、ポイント還元のほか、旅行やショッピングの保険、レストランやホテルの割引優待、空港ラウンジなどさまざまです。ただし、自分が利用しないものを選んでも意味がありません。自分のライフスタイルやニーズにあった特典があるカードを選ぶことが大切です。また、1枚目のカードにない特典を補完する形でプラチナカードを選べば、効率よくサービスを活用できます。

30代・40代におすすめの三井住友カード

ここからは、30代、40代におすすめのプラチナランクの三井住友カードを紹介します。また、プラチナカードよりもワンランク上のサービスが充実している最上位のステータスカード、三井住友カード Visa Infiniteについてもあわせてご紹介します。

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。カード番号・有効期限・セキュリティコードが券面に表記されない、安心・安全のナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

三井住友カード プラチナ

ランクが高い「三井住友カード プラチナ」は、光沢のある黒色のカード券面で、高いステータス性を発揮してくれます。総利用枠は原則300万円~で、旅行傷害保険は国内・海外ともに最高1億円の補償(※)がついていたり、航空券やホテル、レストランなどの予約案内を24時間・年中無休で対応してくれるコンシェルジュサービスがあったりなどと、手厚いサービスが魅力です。

年会費は5万5,000円(税込)で、満30歳以上の方がお申し込みの対象となります。

事前に旅費などを当該カードでクレジット決済いただくことが前提です。

三井住友カード Visa Infinite

三井住友カード最上位のステータスカードである「三井住友カード Visa Infinite」。プライベートコンサートや特別なダイニングイベントなど、異次元の多様な体験をご提供します。

年間500万円までのお買物安心保険や、最高1億円の補償がついている海外・国内旅行傷害保険(※)など、付帯保険の内容も充実しています。また、基本ポイント還元率が1%と高く、ご利用金額など条件達成によってポイントが付与される新規入会&利用特典や継続&利用特典も魅力です。

年会費は9万9,000円(税込)で、学生を除く満20歳以上の方がお申し込みの対象となります。

事前に旅費などを当該カードでクレジット決済することが前提です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

三井住友カードのステータスカードを比較

三井住友カードでステータスカードを選ぶなら、それぞれの特徴を踏まえて自分に合った条件のものを選ぶことが大切です。

| カード名 | 三井住友カード プラチナプリファード

|

三井住友カード

|

三井住友カード

|

|---|---|---|---|

| 国際ブランド | Visa | Visa、Mastercard | Visa |

| 年会費(税込) | 3万3,000円 | 5万5,000円 | 9万9,000円 |

| 入会資格 | 原則満20歳以上 安定継続収入のある方 (学生は除く) |

原則満30歳以上 安定継続収入のある方 (学生は除く) |

原則満20歳以上 安定継続収入のある方 (学生は除く) |

| ポイント還元率 | 【通常】1%(※1)

|

【通常】1%(※1)

|

【通常】1%(※1)

|

| 継続特典 | 毎年、前年100万円のご利用ごとに10,000ポイントプレゼント(最大40,000ポイント) | ― | 毎年、前年のご利用金額に応じてVポイントプレゼント(最大110,000ポイント) |

| 旅行傷害保険 (※4) |

最高5,000万円 (海外・国内) |

最高1億円 (海外・国内) |

|

※1: ご利用金額100円(税込)につき1ポイントの計算になります。

※2: ・ポイント加算には条件・上限があります。

・商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

・カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

・ Google Pay™ 、Samsung Payで、Mastercardタッチ決済はご利用いただけません。

・通常のポイント分を含んだ還元率です。

・スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

※3: 海外でのご利用に限ります。

※4: 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

※5: ・対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

・2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレカ積立なら「三井住友カード Visa Infinite」

クレカ積立とは、クレジットカードを利用して定期的に積立投資を行えるサービスです。

例えば、SBI証券の投信積立サービスを三井住友カードで支払うことができる「三井住友カードつみたて投資」では、毎月の積立額に応じてVポイントが付与されるため、お得にクレカ積立を行うことが可能です。さらに、「三井住友カード Visa Infinite」を利用することで、三井住友カードつみたて投資のポイント付与率が最大6%までアップします。クレカ積立をはじめるなら、ポイント還元率が高い三井住友カードVisa Infiniteがおすすめです。

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

30代、40代は自分に合ったプラチナカードで、2枚持ちをはじめよう!

プラチナカードは、30代、40代のプライベートや仕事を充実させる心強い味方となるでしょう。またクレジットカードを2枚持ちすることで、シーンに応じた使い分けができるほか、ポイントの効率的な活用や万が一のトラブルにも対応できます。

年齢やライフスタイルに合ったカードを選び、賢くクレジットカードを活用してみませんか。

よくある質問

Q1.30代、40代におすすめのクレジットカードは?

30代、40代には「プラチナカード」がおすすめです。一般的にプラチナカードは年会費も高く審査も厳しいため所有率が高くはありませんが、仕事やプライベートの幅が広がり、出費も増えるこの年代にはメリットが大きく感じられるでしょう。

詳しくは以下をご覧ください。

Q2.クレジットカードを2枚持ちするメリットは?

クレジットカードを2枚持ちすることで、利用シーンや特典に応じた使い分けができます。同じカード会社で2枚持ちをすることも可能ですが、それぞれのカードに利用限度額が設定されているため、別のカード会社で発行した場合は1枚目のカードが限度額に達しても2枚目で支払いが可能なケースもあります。さらに、付帯保険を工夫して選べば、補償範囲を広げることもできるでしょう。

詳しくは以下をご覧ください。

Q3.2枚目にプラチナカードを持つときのポイントは?

2枚目にプラチナカードを持つときは、1枚目のクレジットカードとの使い分けや、それぞれのカードの特長を考えるとよいです。例えば、1枚目は日常の買い物に使いやすいカード、2枚目は旅行や出張向けに特典が充実したカードなどと工夫してみましょう。特典や付帯サービスをうまく分けることで最強の使い方ができます。

また、プラチナカードは年会費が高額なものも多いため、無理なく支払える範囲かどうか確認することも大切です。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

Google Pay は Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2026年2月時点の情報のため、最新の情報ではない可能性があります。

ハイステータスな1枚を

求めるあなたに。

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 99,000円(税込) | 55,000円(税込) | 33,000円(税込) | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※8 |

|---|---|---|---|---|

| ポイント還元率 | 1%~10% | 1%~7% | 1%~10% | 0.5%~7% |

| カード利用枠 | 原則300万円~ | 原則300万円~ | ~500万円 | ~200万円 |

| 特徴 |

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

【投資信託に関するご注意事項】

【金融商品仲介業務に関するご注意事項】

別ウィンドウでSBI証券のウェブサイトへリンクします。

[金融商品仲介業者]

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

[所属金融商品取引業者]

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会