30代の資産状況や平均貯金額は?資産形成に活用したい制度も紹介

2023.12.20

30代の資産状況や平均貯金額は?資産形成に活用したい制度も紹介

30代の資産状況や平均貯金額は?資産形成に活用したい制度も紹介

2023.12.20

監修:高柳 政道

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は500を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信を行う。

【保有資格】1級ファイナンシャル・プランニング技能士、CFP®、DCプランナー2級

30代は、結婚・出産・育児・住宅購入などのライフイベントが目白押しであり、効率的に貯金や資産形成を進めることが求められます。30代の資産状況や平均貯金額をご紹介し、資産形成に活用したい制度やクレジットカードを活用した資産運用について解説します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

30代の金融資産保有額や平均貯金額

30代の人は、平均してどれくらいの金融資産や貯金を持っているのでしょうか?

金融広報中央委員会の調査データから、30代の資産状況をチェックしてみましょう。

30代の金融資産保有額はどのくらい?

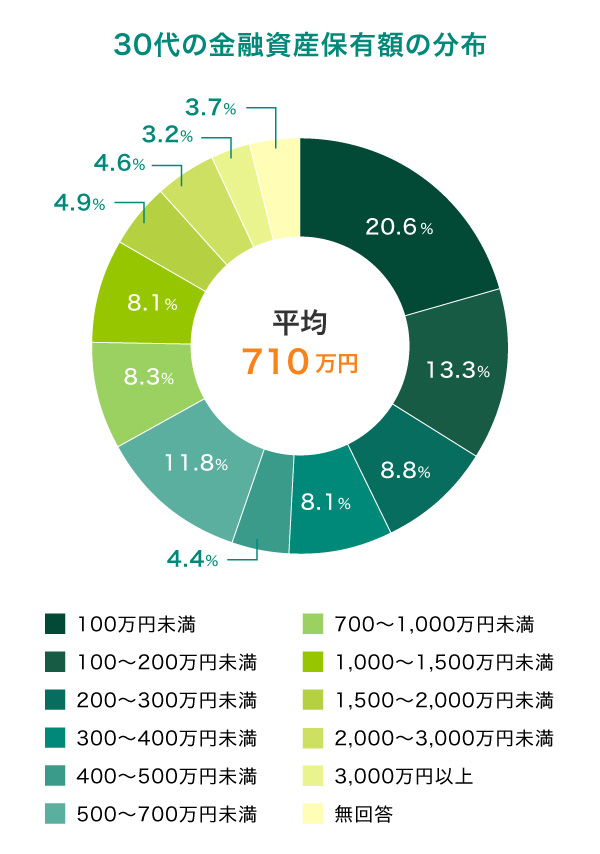

「家計の金融行動に関する世論調査[総世帯](令和4年)」によれば、30代の金融資産保有額の平均は「710万円」です。

ただし、金融資産保有額の分布でもっとも多いのは「100万円未満」の20.6%、次いで「100~200万円未満」の13.3%となっており、500~700万円の11.8%がそれに次ぐ割合という結果でした。

一方、金融資産を1,000万円以上保有する人も全体の20%を超えており、資産の多い世帯と少ない世帯で二極化していることがうかがえます。

(出典)金融広報中央委員会「 (参考)家計の金融行動に関する世論調査[総世帯](令和4年) 」の「金融資産保有額(金融資産保有世帯)」より引用

別ウィンドウで「金融広報中央委員会」のウェブサイトに遷移します。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

別ウィンドウで「金融広報中央委員会」のウェブサイトへ遷移します。

30代の平均貯金額はいくら?

同じ調査結果で、30代の預貯金の平均は「327万円」となっています。

金融商品保有額を種類別に見ると預貯金が327万円でもっとも多いものの、預貯金以外の金融資産をすべて含めると383万円で、預貯金の保有額を上回っています。また、定期性預貯金より株式や投資信託の保有額が多くなっており、積極的に資産運用を行っていることがうかがえます。

30代の金融商品保有額と種類別の内訳

(単位:万円)

| 金融資産保有額の平均 | 710 |

|---|---|

| 預貯金(運用または将来の備え) | 327 |

| 預貯金のうち定期性預貯金 | 86 |

| 金銭信託 | 10 |

| 生命保険 | 72 |

| 損害保険 | 7 |

| 個人年金保険 | 36 |

| 債券 | 7 |

| 株式 | 131 |

| 投資信託 | 88 |

| 財形貯蓄 | 18 |

| その他金融商品 | 14 |

(出典)金融広報中央委員会「 (参考)家計の金融行動に関する世論調査[総世帯](令和4年) 」の「種類別金融商品保有額(金融資産保有世帯)」より引用

別ウィンドウで「金融広報中央委員会」のウェブサイトに遷移します。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

別ウィンドウで「金融広報中央委員会」のウェブサイトへ遷移します。

ライフイベントに備えよう

厚生労働省の「令和3年(2021)人口動態統計月報年計(概数)の概況」によれば、夫妻の平均初婚年齢は夫31.0歳、妻29.5歳です。第1子出生時の母の平均年齢は30.9歳と、多くの人が結婚と出産を30代のうちに経験しています。

30代はキャリアアップなどにより収入が増える人が多いでしょう。その反面、結婚・出産・育児・住宅購入などで、大きな出費が発生する可能性があります。これらのライフイベントを想定して、効率的に資産形成を行うことが大切です。

30代で経験するライフイベントでどれくらいの費用が発生するのか、データから平均額をチェックしていきましょう。

結婚にかかる費用

結婚といえば「挙式」「披露宴」が頭に思い浮かびますが、それ以外にもさまざまな費用が発生します。結婚情報サイトの「ゼクシィ」が公表している「ゼクシィ 結婚トレンド調査2022調べ」によれば、結婚に関する一連のイベントで必要になる費用は以下のとおりです。

結納・婚約~新婚旅行までにかかった費用(全国・推計値)

| 結納・婚約~新婚旅行までにかかった費用 総額(推計値) ※1 | 371万3,000円 | |

|---|---|---|

| 項目別平均額 ※2 | 結納式の費用 | 16万6,000円 |

| 両家の顔合わせの費用 | 6万6,000円 | |

| 婚約指輪 | 35万8,000円 | |

| 結婚指輪(二人分) | 26万1,000円 | |

| 挙式、披露宴・ウエディングパーティー総額 | 303万8,000円 | |

| 新婚旅行 | 29万6,000円 | |

| 新婚旅行土産 | 4万3,000円 | |

※1 「結納・婚約~新婚旅行までにかかった費用 総額」は、「項目別平均額」に掲載している平均値にそれぞれの実施・購入者の割合を乗じて調査対象全体における平均値を算出し、それらを合計して総額を推計して算出しています。

※2 「結納・婚約~新婚旅行までにかかった費用 総額」の算出時に用いた各項目の平均金額を掲載していますが、これは結納・会場費および両家の顔合わせ・会場費については実施した人の、そのほかの項目については費用の発生した人の平均金額であり、各項目の平均金額の合計は、「結納・婚約~新婚旅行までにかかった費用 総額」とは一致しません。

(出典)「 ゼクシィ 結婚トレンド調査2022調べ 」より引用

別ウィンドウで「ブライダル総研」のウェブサイトへ遷移します。

挙式、披露宴・ウエディングパーティーを合わせた金額は「303万8,000円」となっており、ご祝儀である程度カバーすることができたとしても、それ以外にさまざまな費用がかかります。家庭によっては両家の顔合わせの費用も発生することがあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

出産にかかる費用

厚生労働省保険局の資料(※)によると、2021年度の正常分娩の平均費用は「47万3,315円」でした。費用の内訳としては以下のとおりです。

厚生労働省保険局が直接支払制度専用請求書を集計したもの。出産費用の妊婦負担合計額。

(出典)厚生労働省令和4年10月13日 第155回社会保障審議会医療保険部会「 資料1-2出産育児一時金について 」を加工して作成

別ウィンドウで「厚生労働省」のPDFを開きます。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は厚生労働省ホームページからご確認ください。

別ウィンドウで「厚生労働省」のウェブサイトへ遷移します。

イメージしやすい「入院料」「分娩料」以外に、妊婦が出産して退院するまでにはさまざまな費用が発生します。現在は健康保険の加入者が出産したとき、子ども1人につき50万円(産科医療補償制度に加入していない医療機関などで出産した場合は48万8,000円)の「出産育児一時金」が支給されます。ただし、出産育児一時金をオーバーした分は自己負担です。

自治体によっては出産に関する助成金を受け取れるケースもあるため、出産に関する費用や利用可能な公的制度については事前に確認しておきましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

子どもの教育資金

子どもが生まれたら、次に考える必要があるのが、子どもの教育資金です。どのような教育方針にするかで用意すべき資金が変わってくるため、「私立か公立か」「高卒か大卒か」など、大まかな教育方針は夫婦で前もって話し合いを進めておきましょう。

例えば、幼稚園から高校までに必要な費用については、文部科学省「令和3年度子供の学習費調査」から校種別の学習費総額が公表されています。

幼稚園から高校までの学習費総額(1年間)

(出典)文部科学省「 令和3年度子供の学習費調査の結果について 」より引用

別ウィンドウで「文部科学省」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

別ウィンドウで「文部科学省」のウェブサイトへ遷移します。

上記の金額は1年ごとの金額であり、例えば公立小学校では「35万2,566円」が6年間毎年かかるイメージです。

進学ルートごとに公立・私立のどちらを選択するかによって、以下のように必要になる費用が変わります。

また、現在では高校を卒業したあとに大学に進学するケースが多いです。子どもの名義で奨学金を借りることもできますが、大学卒業後から完済まで長期間の返済をさせることになります。大学費用を親が支払うのであれば、30代のうちから教育費用の貯金が必要です。

文部科学省の「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」によれば、国公立・私立の入学料と授業料は以下のようになっています。

国公私立大学の授業料と入学料

(出典)文部科学省「 (参考2)国公私立大学の授業料等の推移 」より引用

別ウィンドウで「文部科学省」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

別ウィンドウで「文部科学省」のウェブサイトへ遷移します。

大学の入学料は国公立と私立で大きな差はありませんが、授業料に関して私立は国公立より年間40万円ほど多くなっています。進学先によって大学費用は全く異なるため、子どもの進学ルートをよくイメージして貯金計画を進めることが重要です。

住宅購入資金

30代でパートナーと子どもを持つようになれば、「マイホーム」を考える人もいるでしょう。もちろん賃貸マンションやアパートでも生活に問題はありませんが、マイホームを欲しいと感じる家庭は住宅に関する費用の貯金も必要です。

住宅金融支援機構「フラット35利用者調査」では、融資区分別(マンション、建売、中古戸建など)の所要資金を紹介しています。

住宅購入にかかる費用(融資区分別・全国)

| 融資区分 | 所要資金 |

|---|---|

| マンション | 4,528万円 |

| 土地付注文住宅 | 4,455万円 |

| 建売住宅 | 3,605万円 |

| 注文住宅 | 3,572万円 |

| 中古マンション | 3,026万円 |

| 中古戸建 | 2,614万円 |

(出典)住宅金融支援機構「 2021年度 フラット35利用者調査 」より引用

別ウィンドウで「住宅金融支援機構」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

別ウィンドウで「住宅金融支援機構」のウェブサイトへ遷移します。

新築か中古かで、必要になる費用は全く異なります。また、土地の坪単価は立地によっても左右されるため、東京や大阪などの都市部で住宅を購入する場合はさらに費用がかかることも考えられるでしょう。

住宅ローンを組むなら全額を用意しなくても購入できますが、一般的には頭金として1~2割を用意することになります。

資産形成に活用したい制度

ご自身のライフプランと必要な金額が明らかになれば、その金額を貯められるように具体的な行動に移していきましょう。ただ、貯金だけで資産形成をするのは難しいのが実情です。超低金利の現在はメガバンクの普通預金で0.001%、定期預金でも0.002%程度の金利設定であり、何十年預けてもほとんど資産は増えません。

そこで、効率良く資産形成をする方法として、リスクをとった資産運用を取り入れてはいかがでしょうか。非課税で運用できる制度として「NISA(一般・つみたて)」と「iDeCo」を紹介します。

NISA

NISAは少額投資非課税制度のことです。通常なら投資で得た利益には約20%の税金がかかりますが、この制度の枠内で利益を得た場合は、非課税で利益を受け取ることができます。

NISAには「一般NISA」「つみたてNISA」の2種類があり、それぞれにメリット・デメリットがあることを知っておきましょう。

さらに、2024年からは新NISA制度がスタートし、一般NISAとつみたてNISAが一本化されます。つみたてNISAにあたる「つみたて投資枠」は年間120万円、一般NISAにあたる成長投資枠は年間240万円まで拠出が可能になります。非課税期間も無期限になるため、出口を気にせずに長期投資ができるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

iDeCo

iDeCoは「個人型確定拠出年金」の愛称で、確定拠出年金法にもとづいた国の私的年金制度です。国民年金や厚生年金と違って加入は任意であり、自分が拠出した掛金を自分で運用し、原則60歳以降に掛金と利益の合計を受け取ることができます。

前述のNISA制度と比較して、拠出時に税制優遇を受けられる点が大きなメリットです。

iDeCoの掛金は全額が所得控除になり、課税所得が減少することで所得税と住民税が減額されるようになります。

例えば、所得税率と住民税率が各10%の人が、毎月1万円をiDeCoに拠出した場合、減税の目安は所得税と住民税を合わせて2万4,000円です。

そのほか、運用期間中の利益が非課税になり、受け取り時にも各種控除が受けられるというメリットもあります。

原則60歳まで掛金と利益の引き出しができない点はネックですが、すぐに貯金を使ってしまいそうになる方にとっては「老後まで引き出すことができない」というのはメリットにもなるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

貯蓄のために副業をする人が増えている

なかなか貯金が増えない一方、昨今の円安などの影響で、物価が上昇しています。このような経済の不安や老後資金の準備のため、副収入を得るために副業をする人もいるでしょう。

副業に取り組む人は増加傾向にあるとされており、「アンケートモニター」「懸賞」といった無料で気軽に始められるもの以外にも、株式投資やFXなどリスクをとって資産を大きく増やす投資を副業にする方も少なくありません。

投資にはクレジットカードの活用がおすすめ

老後資金のための長期投資や副業など、さまざまな目的で選ばれている資産運用が株式投資や投資信託です。

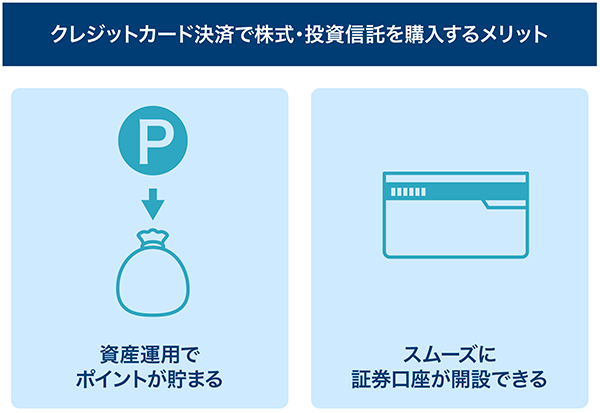

通常は現金を証券会社の口座に入金することで投資を行いますが、条件を満たせばクレジットカードで株式や投資信託の購入代金を支払うこともできます。

クレジットカード決済で株式投資・投資信託を購入するメリット

クレジットカードを活用して株式や投資信託を購入することによるメリットは、主に以下の2つです。

クレジットカードによって「ポイント還元率」が設定されており、株式や投資信託の購入金額に応じたポイントが付与されます。

また、元々保有しているクレジットカードと提携している証券会社の口座であれば、基本的な情報などを連携させて申し込むことができる場合もあるため、新しく証券口座の開設手続きを行うよりも手続きがスムーズです。

例えば三井住友カードをお持ちの方なら、SBI証券口座をスムーズに申し込むことができます。

一方、SBI証券の口座をすでに持っている方なら、三井住友カードを作ることですぐにVポイント投資を始められます。

Vポイントを貯める・使うためには、SBI証券Vポイントサービスへの登録が必要です。

クレジットカード決済で株式を購入する条件

毎月一定額の積立て購入が簡単にできる投資信託と違い、株式投資をクレジットカード決済するには以下の条件を満たす必要があります。

株式の購入代金をクレジットカードで支払う場合、10万円という上限が設定されています。また、「株式累積投資(るいとう)であること」という条件も満たす必要があります。株式累積投資(るいとう)とは、毎月定額で株式を購入する投資方法のことです。

ほかには、2ヵ月以内の決済も必要で、1回払いのみによって株式の購入代金を支払うことになります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

投資には三井住友カードがおすすめ!

株式投資や投資信託の購入代金をクレジットカード払いにするなら、三井住友カードがおすすめです。

三井住友カードで有価証券の購入代金を決済することで、以下のようなメリットが得られます。

それぞれ詳しく見ていきましょう。

「三井住友カードつみたて投資」なら積立額に応じてポイントが貯まる!

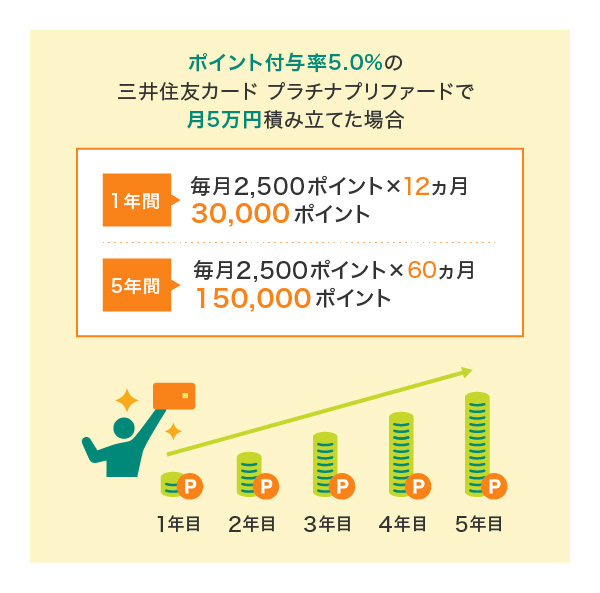

SBI証券と三井住友カードによる「三井住友カードつみたて投資」なら毎月100円から10万円までの積立についてクレジットカード払いができ、積立額の最大6%分のVポイントが付与されます。

積立額の最大6%のVポイントが付与される「三井住友カード Visa Infinite」や「Oliveフレキシブルペイ Visa Infinite」で毎月10万円(年間120万円)、投資信託を購入した場合、1年間で72,000、5年間で360,000のポイントが貯まります。

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

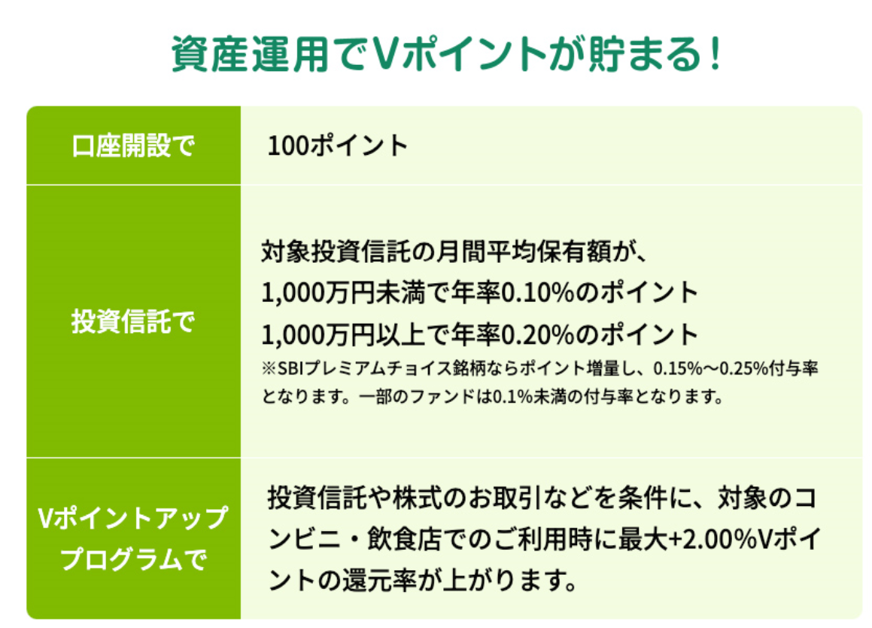

資産運用でポイントが貯まる「SBI証券Vポイントサービス」も必見 !

Vポイントが貯まる「SBI証券Vポイントサービス」もおすすめです。SBI証券Vポイントサービスに登録すると、投資信託の残高やお取引などに応じてVポイントが付与されます。

別ウィンドウでSBI証券のウェブサイトにリンクします。

上記表は、サービスの一部を抜粋しております。また、ポイント付与率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Vポイントを投資信託の購入に使える!

三井住友カードで付与されたVポイントを活用して、新たに投資商品を購入することも可能です。

1ポイント=1円分として100ポイントから投資を始められ、分配金や売却代金は現金として口座に入金されます。

ポイントでの投資なら自分のお金が減らないため、もし損失を出したとしても貯金を投入するのに比べて精神的なダメージも小さくて済むでしょう。運用によって配当金を得ることができれば、再投資を繰り返すことでさらに効率的に資産運用することも可能です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

三井住友カードおすすめのクレジットカード

ここで、三井住友カードから資産形成におすすめのクレジットカードをご紹介します。

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるナンバーレスのゴールドカードです。クレジットカード情報はVpassアプリから確認できるので、ネットショップでもスムーズにお買い物ができます。

三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大31,000円相当

プレゼント!

2026年7月23日(木)~9月30日(水)

おすすめポイント

クレジットカードを活用して資産運用してみよう

30代は、結婚・出産・育児・住宅購入など、さまざまなライフイベントが発生する時期です。また、将来の子どもの教育資金や自分の老後資金の貯金まで考えると、いかに効率良く資産形成を進めるかを考えることが大切です。

株式や投資信託で資産運用を始めるなら、三井住友カードがおすすめです。三井住友カードつみたて投資を活用したり、三井住友カードのWEB経由でSBI証券の仲介口座を開設したりすることで、資産運用をしながら効率的にVポイントを貯められます。

よくある質問

Q1.30代の金融資産保有額はどのくらい?

30代の金融資産保有額の平均は「710万円」です。ただし、金融資産保有額の分布は「100万円未満」の20.6%がもっとも多い一方で、1,000万円以上の貯金ができている人の割合が全体の20%を超えており、資産の多い世帯と少ない世帯で二極化していることがうかがえます。

詳しくは以下をご覧ください。

Q2.30代の平均貯金額はいくら?

30代の預貯金の平均は「327万円」です。一方で預貯金以外の株式や債券、投資信託などの金融商品の保有額は383万円で、預貯金の保有額を上回っています。また、定期性預貯金より株式や投資信託の保有額が多くなっており、積極的に資産運用を行っていることがうかがえます。

詳しくは以下をご覧ください。

Q3.資産形成に活用できるおすすめの制度は?

資産形成を始めるなら低金利の預貯金などだけでなく、リスクをとった資産運用を始めてみましょう。5~20年の期間にわたって利益が非課税になる「NISA・つみたてNISA」や、拠出時・運用時・受け取り時に税制優遇が受けられる「iDeCo」といった、運用益が非課税になる制度の利用がおすすめです。

詳しくは以下をご覧ください。

「iD」は、株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2023年12月時点の情報のため、最新の情報ではない可能性があります。

ハイステータスな1枚を

求めるあなたに。

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 99,000円(税込) | 55,000円(税込) | 33,000円(税込) | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※8 |

|---|---|---|---|---|

| ポイント還元率 | 1%~10% | 1%~7% | 1%~10% | 0.5%~7% |

| カード利用枠 | 原則300万円~ | 原則300万円~ | ~500万円 | ~200万円 |

| 特徴 |

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

〈NISAのご注意事項〉

次に掲げる事項は、それぞれ2024年以降のNISA(成長投資枠・つみたて投資枠)のことをいいます。

別ウィンドウで「SBI証券」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【金融商品仲介業務に関するご注意事項】

別ウィンドウでSBI証券のウェブサイトへリンクします。

[金融商品仲介業者]

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

[所属金融商品取引業者]

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会