フリーランスでもクレジットカードは作れる?選び方や審査のポイント、おすすめのカードを紹介

2026.06.25

フリーランスでもクレジットカードは作れる?選び方や審査のポイント、おすすめのカードを紹介

フリーランスでもクレジットカードは作れる?選び方や審査のポイント、おすすめのカードを紹介

2026.06.25

フリーランスでも事業用のクレジットカードを作ることは可能です。クレジットカードを持つことで、プライベートの支出と事業の支出を分けることができ、業務効率を向上できます。フリーランスが作るカードとしておすすめなのは、個人与信で審査されるビジネスカードです。

ここでは、フリーランスが作るクレジットカードの選び方や、審査に通過するためのポイント、フリーランスの方におすすめの法人カードをご紹介します。

本記事の内容は三井住友カードの審査基準について明言するものではなく、一般的な情報として記載しています。

この記事でわかること

こちらもあわせてご覧ください

フリーランスでも個人事業主向けのビジネスカードなど、クレジットカードを作成することは可能です。なお、屋号を持たないケースも珍しくありませんが、その場合でも申し込めることが一般的です。ただし、安定した給与が得られる会社員と比較するとフリーランスは収入が変動しやすいため、審査に通りにくい可能性がある点には注意が必要です。

対策として、会社員として在籍している期間中に、少なくとも1枚はクレジットカードを作成しておくことをおすすめします。会社を辞めて独立した後にクレジットカードを作る場合でも、フリーランスとして一定期間、安定収入を得た実績を作るなどの対策をすることで、審査に通ることは十分に可能です。

フリーランス向けの法人カードと個人向けクレジットカードとの違い

両者は「利用目的」と「お支払い口座」に大きな違いがあります。

法人カードは事業費用の決済を前提としており、「屋号付きの事業用口座」や「法人口座」を引き落とし先に指定できるため、プライベートの支出と事業用の支出を区別できます。また、事業での高額決済を想定して利用限度額が大きく設定されやすい点や、従業員用の追加カードを発行できる点も特徴です。

フリーランスが事業用の支払いをする場合、個人向けクレジットカードではなく、法人カードを利用するほうがメリットがあるので、おすすめです。

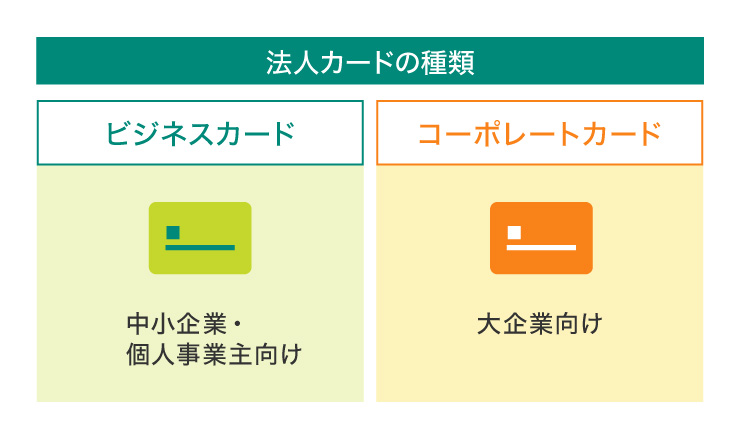

ビジネス向けのクレジットカード「法人カード」の種類

法人カードには、大きく分けて「ビジネスカード」と「コーポレートカード」の2つの種類があります。

ビジネスカードは、カード使用者が20名以下の中小企業や、個人事業主向けのカードです。法人カードは、法人の信用情報が審査されますが、ビジネスカードのなかには代表者個人の信用情報を基に審査する、個人与信のタイプもあります。フリーランスや個人事業主、法人を起業して間もない方は、個人与信のビジネスオーナーズカードを選ぶとよいでしょう。

一方、コーポレートカードは、大企業の利用を想定した法人カードです。カード利用枠がビジネスカードよりも大きい傾向があり、カード利用者ごとの利用枠も設定できます。

法人化している方は、事業規模も加味して最適なクレジットカードを選びましょう。

■こちらも合わせてご覧ください(法人カード活用ガイド)

フリーランスが法人カードを持つメリット

フリーランスとして独立する人には、個人事業主向けの法人カードを新しく作ることをおすすめします。個人向けカードと比べて利用枠が高く設定されていたり、経費の管理がしやすかったりと、ビジネス上で受けられるメリットがありますので、詳しく見ていきましょう。

メリット1.利用枠が比較的高い

法人カードは、個人カードに比べると利用枠が高く設定されるケースが多いです。そのため、仕事に必要なものを購入するには、法人カードの利用が便利といえるでしょう。ただし、法人カードでも、新規で申し込んだ直後は、数十万円程度の利用枠からスタートする場合があります。最初から大きい支払いに利用するのは、難しい可能性があるので注意しましょう。

メリット2.ポイントが貯まる

法人カードでも、個人カードと同様に支払い金額に対してポイントが貯まるカードもあります。法人カードを利用することで、効率良くポイントを貯めやすい点もメリットです。法人向けのクレジットカードは個人向けのクレジットカードよりも利用限度額が高い傾向にあるため、事業用の支払いをクレジットカードにまとめていくことでより多くのポイントを獲得できます。

また、事業用の支出は個人の生活費に比べて高額になることが多いです。遠方への出張や大きな経費の支払いで自動的にポイントが貯まっていき、貯めたポイントを交換したりキャッシュバックしたりすることで経費節減にもつながるでしょう。

メリット3.経費管理がしやすい

フリーランスが事業用の法人カードを利用すると、プライベートの支出と明確に区別でき、経費管理がしやすくなります。

個人向けのクレジットカードを事業費の決済に兼用している方は少なくありません。しかし、明細に私的な利用と事業での利用が混在すると、経費の管理や確定申告の際に計算ミスが起こりやすくなり、管理負担が増えます。事業経費の支払いを法人カードに一本化すれば、利用明細がそのまま経費の記録となるため、面倒な計算の手間を大幅に削減できます。

個人向けクレジットカードを2枚作って使い分けるよりも、利用可能枠が高く設定されやすい法人カードを作成し、経費処理の効率化に役立てましょう。

メリット4.年会費を経費計上できる

法人カードの年会費は、「支払手数料」として経費計上できます。個人向けのクレジットカードの年会費も経費に計上することは可能ですが、同じカードで私的利用をしている場合は、年会費を経費に計上していることを税務署に指摘される可能性があります。個人向けカードを事業でも利用している場合、年会費は事業に利用した割合のみ按分して経費に計上することになり、手間がかかるため、効率的とはいえないでしょう。

メリット5.計画的な事業運営ができる

クレジットカードの支払いは、決済した日から1ヵ月~2ヵ月後になるため、計画的な事業運営にも役立ちます。「売掛金の入金タイミング以前に発生する仕入れの支払いで、資金繰りが厳しい」といった事態を防ぐこともできるでしょう。

フリーランスがクレジットカードを作るべきタイミングのひとつは、会社員として在籍している「独立前」です。会社員と比較するとフリーランスは収入が変動しやすく、売上が安定するまではカードの審査に通りにくい可能性があるためです。毎月決まった給与が支給される会社員のうちであれば社会的信用が高く、審査に通過しやすい傾向があります。

フリーランスとしての独立を検討している方は、少なくとも1枚は独立前にクレジットカードを作成しておきましょう。

会社員として働きながら副業としてフリーランスの仕事をする方も、経費管理や確定申告の手間を軽減できる専用のクレジットカードを作ることをおすすめします。

副業による所得が一定額を超えると税務署への申告義務が生じ、確定申告に向けて「いつ、何に、いくら経費を使ったか」を正確に記帳しなければなりません。その際、副業用のカードに経費の支払いを一本化すれば、毎月の利用明細書を使って効率的に記帳できるため、会計管理が楽になります。

雑所得や事業所得など、必要経費が認められる副業をしている場合は、専用のクレジットカードを活用して、面倒な経費計算を効率化しましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

フリーランスに適したクレジットカード(法人カード)の選び方

フリーランスが新しくクレジットカードを作るなら、法人カードのなかでも「個人事業主向けのビジネスカード」を選ぶのがおすすめです。

個人向けのクレジットカードに申し込む場合でも、フリーランスだからといって審査が不利になるとは限りませんが、会社員と比較して収入が不安定だと判断され、審査において不利になる可能性もあります。しかし、個人事業主向けのビジネスカードは「独立して働く人」をターゲットとしているため、フリーランスであるという理由だけで審査上不利になる可能性は低いでしょう。

これから個人事業主向けのビジネスカードを作成する際は、以下の4つのポイントに注目して選ぶのがおすすめです。

年会費

個人事業主向けのビジネスカードを選ぶ際は、年会費の有無や金額を確認しましょう。個人向けカードと異なり、法人カードの多くは年会費がかかります。ただし、カードの種類によっては年会費が永年無料のものや、一定の利用金額を超えるなど条件を満たすことで無料になるものもあります。

起業したばかりで固定費を少しでも抑えたい方や、毎年の年会費の負担が気になる場合は、年会費無料のカードを選ぶのがおすすめです。例えば、三井住友カード ビジネスオーナーズ(一般)は年会費永年無料、また三井住友カード ビジネスオーナーズ ゴールドは条件達成で翌年以降、年会費が永年無料となります。

利用枠

カードの利用枠(限度額)にゆとりのあるカードを選ぶことが大切です。事業では初期投資や設備投資など、プライベートでの使用に比べて高額な支払いが発生することがあります。そのような高額になりがちな事業費用の支払いを考慮し、あらかじめ利用枠が高く設定されているカードを選んでおくと安心です。

付帯サービスや付帯保険

自身の業務形態に合った付帯サービスや付帯保険のあるカードを選びましょう。例えば、車での移動が多いならETCカードが年会費無料で発行できるもの、出張が多いなら空港ラウンジサービスが利用できるものなどがおすすめです。

また万が一のトラブルに備えられる旅行傷害保険や、購入した備品の破損などを補償するお買物安心保険など、付帯保険が充実しているかも重要なチェックポイントです。

ポイントの貯まりやすさ

事業経費の支払いで使うクレジットカードを選ぶ際は、ポイントの貯まりやすさもチェックしましょう。法人カードはカードごとにポイント還元率が異なりますが、基本の還元率だけを見て判断するのではなく、ポイントアップの条件も確認しましょう。

対象の店舗や特定のサービスの利用でポイント還元率がアップするカードもあるため、自身の事業でよく利用する支払先と相性の良いカードを選べば、効率的にポイントを貯められます。

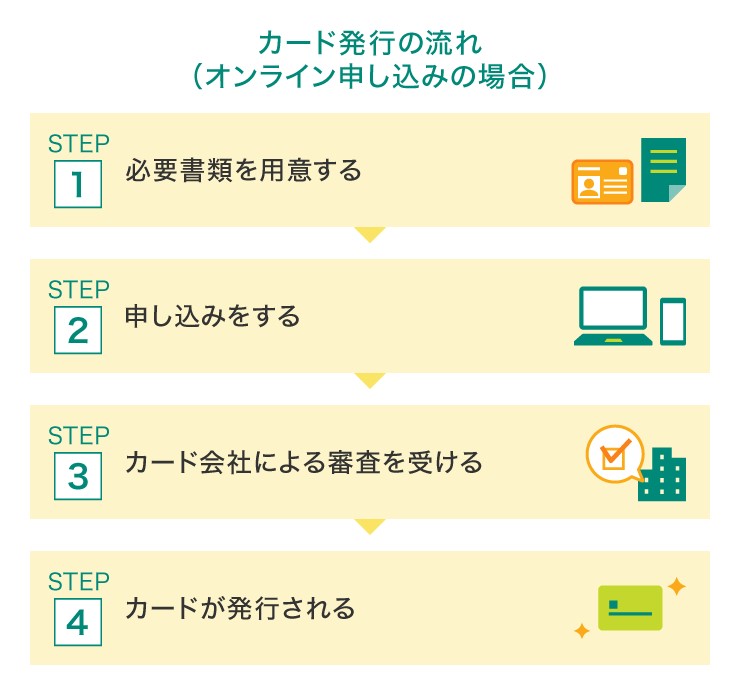

フリーランス対象のクレジットカード(法人カード)の作り方

フリーランスがクレジットカード(法人カード)を作る際は、スマートフォンやパソコンを利用したオンラインでの申し込みが一般的です。オンライン申し込みからカード発行までの基本的な流れは以下のとおりです。

STEP1.必要書類を用意する

申し込み手続きをスムーズに進めるため、必要書類を手元に準備しましょう。個人事業主・フリーランス向けの法人カードの申し込みには一般的に、次のような書類が必要です。

お支払い口座として法人口座を指定する場合は、上記とは別に登記事項証明書など別途書類が求められるケースもあるため、事前に公式サイトで確認しておきましょう。

STEP2.申し込みをする

書類の準備ができたら、カード会社の公式サイトから申し込み情報を入力します。

フリーランスの場合、お申し込みフォームの「勤務先名」は働き方によって書き方が異なります。専業のフリーランスや開業届を出している個人事業主は、「個人事業主」または「屋号(店舗名・事務所名など)」を入力し、所在地には自宅や事務所の住所を記載します。一方、会社員として働きながら副業でフリーランスをしている方は、本業である勤務先の会社名と所在地を入力するのが一般的です。

STEP3.カード会社による審査を受ける

申し込みが完了すると、入力した情報に基づいてカード会社による入会審査が行われます。

フリーランス向けのビジネスカード(法人カード)の場合、申込者個人の信用情報を基に審査される「個人与信」が一般的です。そのため、独立して間もない方や売上がまだ安定していないフリーランスであっても、個人のこれまでのクレジットカード利用歴や支払い状況などに問題がなければ、審査に通過できる可能性があります。

STEP4.カードが発行される

無事に審査を通過するとクレジットカードが発行され、自宅あてにカードが郵送されます。申し込みからカードが届くまでの日数はクレジットカード会社によって異なりますが、法人カードの場合、一般的な目安は2~3週間です。フリーランス向けのビジネスカードについては、もっと短い期間で発行できることがあります。

例えば、三井住友カード ビジネスオーナーズの場合、申し込みから最短3営業日(※)でカードが発行され、約1週間でカードが届きます。

対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

フリーランスは、「収入が安定しない」「廃業のリスクがある」といった理由で、法人カードの審査に通過しにくいと思っている方は多いのではないでしょうか。ここでは、法人カードの審査のポイントをご紹介します。

法人カードの審査ポイント

クレジットカードの申し込みをすると、これまでのクレジットカード利用履歴の確認が行われます。

過去に、クレジットカード利用の返済やキャッシングの返済が遅れた経験がなければ、それだけ審査を通過する可能性が高まるでしょう。

クレジットカードの審査に通過するかどうか不安だからといって、短期間で複数社のカードに申し込みをすると、信用情報機関から「資金繰りで何らかの問題があるのでは」と思われる可能性があります。一度に複数社のクレジットカードの申し込みをするのは控えたほうがよいでしょう。まずは各クレジットカードの特徴を比較し、自分に合ったカードをしっかり絞って申し込みをしてください。

なお、使っていないクレジットカードのキャッシング枠が多くあると、審査に影響が出る可能性もあります。クレジットカードのキャッシング枠は、消費者がお金を借りすぎないように定められている総量規制の対象です。キャッシング枠の上限は年収の3分の1までですので、使っていないクレジットカードがある場合は、解約をしてもよいでしょう。

また、新たに申し込むクレジットカードにキャッシング枠がある場合、希望のキャッシング額をゼロか最低金額にしておくと、審査に通過しやすくなる傾向があるようです。

フリーランスとしての実績が3年以上あり、収入が横ばいか増加傾向であれば、クレジットカードの審査でも問題がないとみなされる可能性は高いでしょう。確定申告書などの収入証明書をクレジットカード会社に提示して申し込みをすると、当人の収入の事実証明にもなりますので、より審査に通過する可能性が高まります。

「三井住友カード ビジネスオーナーズ」のように、開業間もない個人事業主の方でも、登記簿謄本・決算書なしで審査を受けることができる法人カードもあります。「フリーランスデビューしたばかりだから」と諦めるのではなく、お申し込みを検討してみましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

■こちらも合わせてご覧ください(法人カード活用ガイド)

ここからは三井住友カードのなかで、フリーランスの方が使いやすくて便利な法人カードをご紹介します。

高校生を除く満18歳以上の法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードです。カードランク別に三井住友カード ビジネスオーナーズ(一般)、三井住友カード ビジネスオーナーズ ゴールド、三井住友カード ビジネスオーナーズ プラチナプリファード(満20歳以上が対象)の3種類があります。

ベンチャーやスモールビジネスシーンに必要な経費管理の一元化といった法人カード機能とともに、ビジネスユースでのご利用もお得になるポイント還元や年会費永年無料(※)などの特典も付帯します。

スタートアップ企業やフリーランス、副業で活躍される方のビジネスを後押しする、利便性とメリットを兼ね備えています。

三井住友カード ビジネスオーナーズ(一般)は年会費永年無料となります。

三井住友カード ビジネスオーナーズ ゴールドは条件達成で翌年以降、年会費永年無料となります。

三井住友カード ビジネスオーナーズ プラチナプリファードは年会費33,000円(税込)となります。

対象取引や算定期間などの実際の適用条件については、三井住友カードのホームページをご確認ください。

三井住友カード ビジネスオーナーズに経費の支払いをまとめれば、プライベートの支出との区別が簡単になり、経理の事務作業を効率化できます。また、三井住友カード ビジネスオーナーズ ゴールドと三井住友カード ビジネスオーナーズ プラチナプリファードの場合、国内・海外旅行傷害保険(※)や空港ラウンジが利用できるサービスが付帯されているため、国内外の出張を心強くサポートしてくれるでしょう。

事前に旅費などを当該カードでクレジット決済いただくことが前提です。

日々の経費の支払いで、Vポイントが貯まるのもメリットです。

三井住友カード ビジネスオーナーズと対象の個人カードと2枚持ちなら、条件を達成すると大手航空会社の航空券や、ETCなど対象の支払いで、最大2.5%(通常のポイント分を含む)のポイント還元が受けられます。

対象となる個人向けクレジットカードは、三井住友カード(NL)をはじめ、三井住友カード(CL)や三井住友カード ゴールド(NL)などです。

条件達成で「三井住友カード ビジネスオーナーズ (一般)」は最大1.5%、「三井住友カード ビジネスオーナーズ ゴールド」は最大2%、「三井住友カード ビジネスオーナーズ プラチナプリファード」は最大2.5%の還元が受けられます。

■こちらも合わせてご覧ください(法人カード活用ガイド)

フリーランスでも個人事業主向けのビジネスカードなど、法人カードを作ることは可能です。

事業用の決済に法人カードを使うことで、支出の振り分け作業が不要になり、経理業務の効率化につながります。また、利用限度額が個人カードよりも大きいことから、大きな金額でも余裕を持って支払えるようになり、支払った金額に応じたポイントを獲得できる点もメリットです。

ほかには、手元に現金がなくても決済ができるため、「支払い忘れ」「入金ミス」などのリスク軽減や、資金繰りの改善にも役立ちます。

このようにさまざまなメリットがありますので、フリーランスの方は法人カードを持つことを検討してみてください。

よくある質問

Q1.フリーランスで屋号がなくてもクレジットカードは作れる?

フリーランスで屋号がなくても、クレジットカードは作成可能です。ただし、会社員と比較すると収入が変動しやすく、審査に通りにくい可能性があります。そのため、会社員として在籍している独立前にクレジットカードを作成しておくのがおすすめです。

詳しくは以下をご覧ください。

Q2.フリーランスの勤務先名はどう書けばいいですか?

フリーランスの申し込みフォームにおける「勤務先名」は、働き方によって書き方が異なります。専業のフリーランスや開業届を出している個人事業主の方は、「個人事業主」または「屋号(店舗名・事務所名など)」を入力し、所在地には自宅や事務所の住所を記載します。一方、会社員として働きながら副業でフリーランスをしている方は、本業である勤務先の会社名と所在地を入力するのが一般的です。

詳しくは以下をご覧ください。

Q3.個人事業主が持つべきクレジットカードは?

個人事業主が持つべきクレジットカードとしては、副業やフリーランスの方に向けた「三井住友カード ビジネスオーナーズ」がおすすめです。経費の支払いをまとめれば、プライベートの支出との区別が簡単になり、経理の事務作業を効率化できます。日々の経費の支払いでVポイントが貯まるほか、ビジネスユースでお得になるポイント還元や年会費永年無料の特典もあります。

詳しくは以下をご覧ください。

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は500を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信を行う。

【保有資格】1級ファイナンシャル・プランニング技能士、CFP®、DCプランナー2級

2026年6月時点の情報のため、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事