税務

源泉徴収義務者とは?個人事業主が支払うケース・支払わないケース

岐阜県大垣市出身。1996年一橋大学卒業。税理士としてのキャリアは20年以上。税理士法人みらいサクセスパートナーズの代表として、会計・税務を軸に複数の会社取締役・監査役にも従事。

【保有資格】CFP® 、税理士

税理士法人みらいサクセスパートナーズ

源泉徴収とは、個人事業主に対して報酬などを支払う際に、あらかじめ所得税などを差し引いて支払い、代わりに納税するしくみのことです。会社勤めの経験がある人は、毎月の給与から税金が天引きされた覚えがあるのではないでしょうか。

このしくみは、会社員に限ったことではありません。個人事業主は、源泉徴収をする側、される側のどちらか、または両方になる場合があります。

ここでは、源泉徴収の基礎知識と、個人事業主が源泉徴収義務者になる場合などについて解説します。

- 目次

- 源泉徴収とは

- 源泉徴収の対象となる報酬・給与とは

- 源泉徴収義務者とは

- 個人事業主が源泉徴収義務者になるケース・ならないケース

- 個人事業主の源泉徴収のしくみ

- 源泉徴収される金額の計算方法

- 人事労務法の改正で事業主がチェックすべきこと

- 確定申告で払いすぎた源泉所得税を戻してもらう

- 個人事業主にも法人カードがおすすめ

- まずは、源泉徴収の対象業務かどうかをチェックしよう

- よくある質問

こちらもあわせてご覧ください

三井住友カード ビジネスオーナーズ

一般/ゴールド

法人代表者・個人事業主の皆さまのビジネスをサポート

- 条件付きで年会費永年無料※1

- ポイント最大1.5%還元※2

- 一般カードは条件無し

- 対象の三井住友カードと2枚持ちした場合

- 年間100万円のご利用が必要となります。

最大25,000円相当プレゼント!

源泉徴収とは

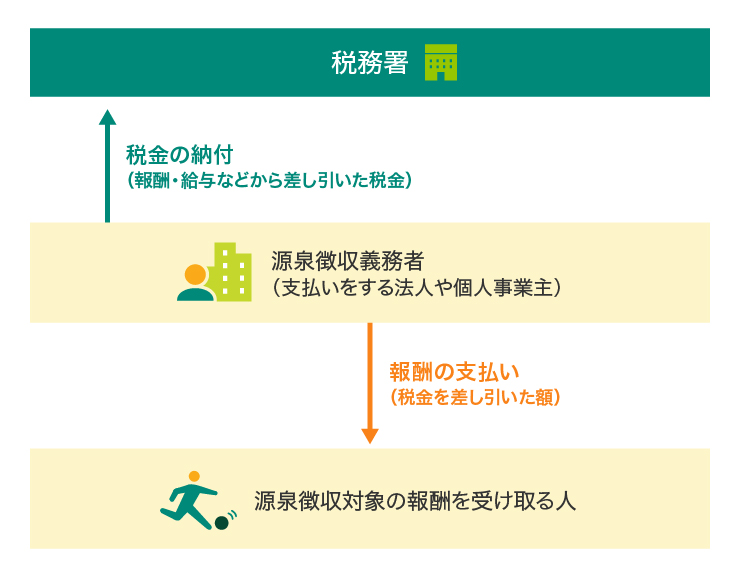

年間の所得に対してかかる「所得税」は、所得を得た人自身が、年間の所得と税額を計算して申告・納付する「申告納税制度」を原則としています。しかし、特定の所得に関しては、所得を受け取る側ではなく、給与や報酬などを支払う法人や個人が納税します。所定の方法に基づいて計算した所得税額を支払い金額から差し引き、差し引いた分を、支払いを受ける人の代わりに納付するしくみです。これが「源泉徴収制度」です。

なお、2013年1月1日(火)から2037年12月31日(木)までの所得のうち、源泉徴収の対象となる所得については、所得税と合わせて復興特別所得税も納付することになっています。

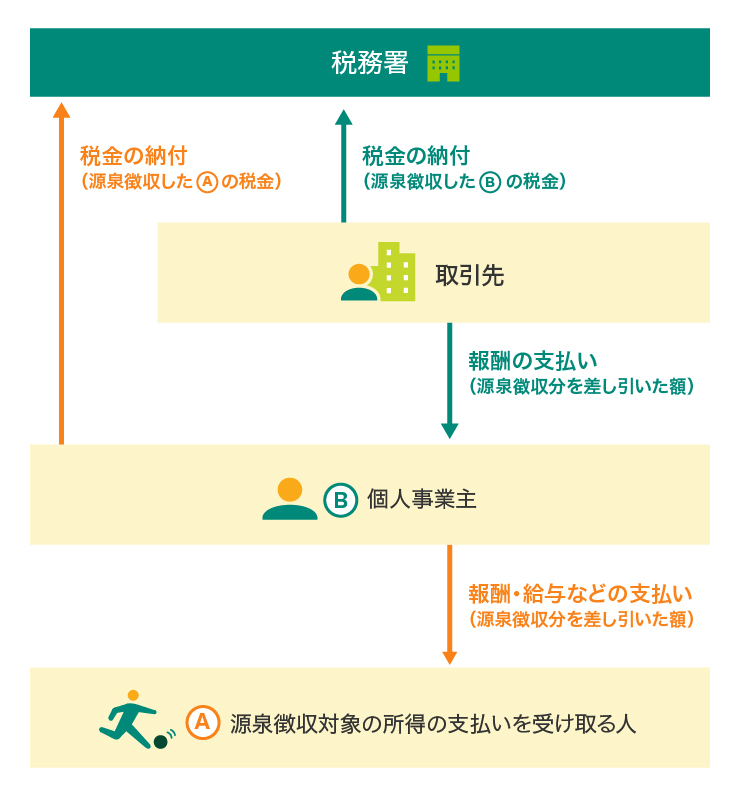

源泉徴収の流れを図で示すと、以下のようになります。

源泉徴収の対象となる報酬・給与とは

ここでは、個人が受け取る報酬や料金、給与で、源泉徴収対象となる例をご紹介します。

- 会社や個人事業主から雇われた個人が得る賃金・給与

- 原稿料やデザインの報酬

- 弁護士、税理士、司法書士などの、特定の資格を持つ人に支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカー選手、プロテニス選手、モデル、外交員などに支払う報酬または料金

- 芸能人や芸能プロダクションを営む個人に支払う報酬・料金

- ホテル、旅館などで行われる宴会などにおいて、接客を行う人(ホステスなど)に支払う報酬・料金

- プロスポーツ選手の契約金など

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

上記に加え、場合によっては利子や配当金、公的年金などが源泉徴収の対象となる場合もあります。

源泉徴収義務者とは

「源泉徴収義務者」とは、源泉徴収の対象となる所得の支払いをする事業主のことです。会社や個人が人を雇用して給与を支払う場合や、デザインの報酬、税理士報酬といった、源泉徴収の対象となる所得については、源泉徴収を行わなくてはなりません。

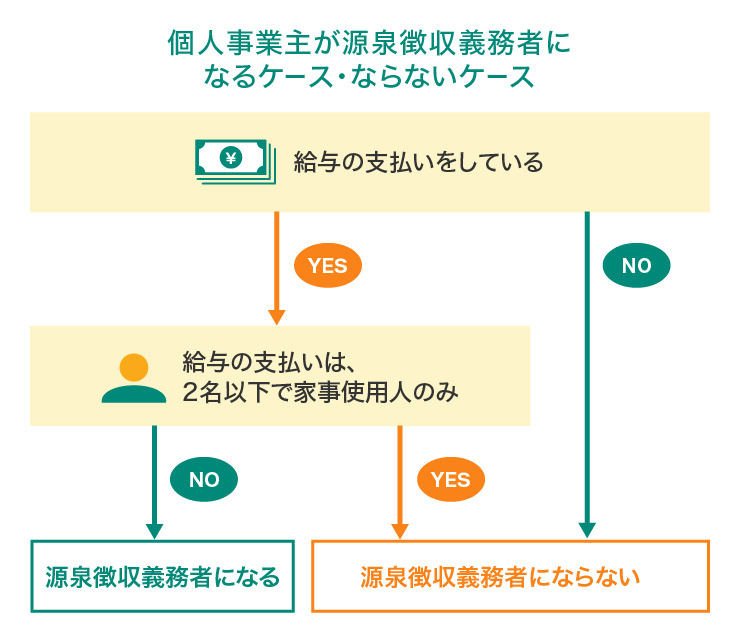

個人事業主が源泉徴収義務者になるケース・ならないケース

個人事業主は、仕事の契約先に「源泉徴収してもらうもの」と思いがちですが、源泉徴収義務者になるケースがあります。 従業員を雇用して給与を支払ったり、源泉徴収対象となる報酬を支払ったりしている個人事業主も、源泉徴収義務者になります。

ただし、雇用しているのが常時2人以下で、お手伝いさんやハウスキーパーにあたる税法上の「家事使用人」のみの場合は、その限りではありません。

源泉徴収義務者になるケース・ならないケースの具体例は、次のとおりです。下記のうち、どれか1つがあてはまれば対象となります。

- 個人経営から法人経営へ移行した(いわゆる法人成り)

- 正社員、アルバイト、パートタイムなど、雇用形態を問わず従業員を雇用して給与を支払っている

- 青色事業専従者に給与を支払っている

- 雇用しているのが常時2人以下の家事使用人のみ

- デザイナーなどに業務を外注しているが、従業員を雇用していない

個人事業主の源泉徴収のしくみ

個人事業主の源泉徴収の流れをまとめると、以下のようになります。

源泉徴収義務者に該当する人は、法人であれ個人であれ、源泉徴収を行って納税しなくてはなりません。

従って、源泉徴収の対象となる仕事を受けている個人事業主が源泉徴収義務者でもある場合、自身の受け取る報酬に関しては取引先が納税を、自身が支払う報酬に関しては自分自身で納税を行うことになります。

源泉徴収される金額の計算方法

ここでは、原稿料やデザイン報酬など、一般的な源泉徴収税額の計算方法を紹介します。

支払う報酬金額が100万円以下の場合

支払う報酬金額が100万円以下の場合、源泉徴収税額の計算方法は以下です。

源泉徴収税額=報酬額×10.21%

例えば、個人事業主が原稿料として10万円の報酬を得た場合は、以下のようになります。

- 取引先が納税する源泉徴収税額:10万円×10.21%=1万210円

- 個人事業主の手取り金額:10万円-1万210円=8万9,790円

個人事業主は報酬の手取り金額として8万9,790円を受け取り、報酬を支払った取引先は1万210円を税務署に納めます。

支払う報酬金額が100万円を超える場合

支払う報酬金額が100万円を超える場合の源泉徴収税額の計算方法は、以下のとおりです。

源泉徴収税額=(報酬額-100万円)×20.42%+10万2,100円

税率は、復興特別所得税が加算された2013~2037年までのものです。

例えば、個人事業主が120万円の報酬を得た場合は、以下のようになります。

- 取引先が納税する源泉徴収税額:(120万円-100万円)×20.42%+10万2,100円=14万2,940円

- 個人事業主の手取り金額:120万円-14万2,940円=105万7,060円

個人事業主は報酬の手取り金額として105万7,060円を受け取り、報酬を支払った取引先は14万2,940円を税務署に納めます。

ちなみに、源泉徴収の対象となる金額は、原則として、報酬・料金として支払った全額をさし、税込の金額が対象です。請求書で、報酬・料金などの金額、消費税額が区分されているケースでは、消費税額を除いた報酬・料金などの金額のみを源泉徴収の対象とすることもできます。

また、源泉徴収される金額は条件によって異なり、変更が加えられることもあります。国税庁のサイトの「パンフレット・手引」より、「源泉徴収税額表関係」にある「源泉徴収税額表」を確認しましょう。ホステスなどの源泉徴収税額の計算方式は異なりますので、国税庁ホームページをご参照ください。

パンフレット・手引

No.2807 ホステス等に支払う報酬・料金

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

支払調書には源泉徴収税額が記載されている

正しい税額を知るには源泉徴収票の確認が有効ですが、支払いを受けた報酬が給与所得でない場合、源泉徴収票は発行されません。その代わり個人事業主の場合、事業者から送られてくる支払調書に記載されている源泉徴収税額を確認しましょう。

ただし、支払調書の発行は義務ではないので、必ずもらえるとは限りません。支払調書を発行してもらうか、金額を教えてもらうか相談してもよいでしょう。

人事労務法の改正で事業主がチェックすべきこと

源泉徴収に直接かかわる「給与」について、近年で法改正されたものがあります。労務関連法について、変更点を確認しておきましょう。

電子的方法で源泉徴収票の交付をする

電子的方法とは、つまりメールといった連絡手段のことです。源泉徴収票に記載する内容をメールなどで交付することについて、給与を受け取る側が承認する方法が変更になりました。

2023年4月1日(土)からは、源泉徴収票に記載する内容をメールで交付してよいかを給与を支払う側が受け取る側に確認する際、支払う側は回答期限を設け、その期限内に回答がなかった場合は承認したものと見なされることになりました。

別ウィンドウで「国税庁」のPDFを開きます。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

給与の支払い方法

労務関連法が改正され、2023年4月から、給与のデジタル払いが解禁となりました。つまり、給与を現金渡しやお振込みといった手段だけではなく、電子マネーでも支払うことができるようになりました。個人・企業にかかわらず、事業主は給与についての規定を今後チェックしておく必要があります。

確定申告で払いすぎた源泉所得税を戻してもらう

源泉徴収は、支払うべき所得税を前もって支払うものです。そのため、源泉徴収された時点では、必要経費や所得控除、税率などは考慮されていません。特に個人事業主は、確定申告をする際に源泉徴収された金額を差引所得税から控除しないと二重で納税してしまうことになります。

また、源泉徴収されたままでは納税額が多すぎる場合もあるため、注意が必要です。

多く納めすぎた税金は、確定申告によって還付を受けることができます。所得税の確定申告期間はその翌年2月16日から3月15日(3月15日が土日にあたる場合は翌月曜日にずれる)までですが、還付申告の場合は、その年の翌年1月1日から5年間にわたって申告することができます。

個人事業主にも法人カードがおすすめ

個人事業主の経費の支払いには、法人カードを利用するのがおすすめです。すべての経費をクレジットカード払いにすれば、経費の管理も簡単になります。さらに、カード払いにすれば、ポイントも貯まってお得です。

クラウド型の会計ソフトは、銀行口座やクレジットカードの設定をすると、自動で履歴を取得して帳簿に反映してくれるものも多いです。会計ソフトと連携すれば、事務処理の手間を大幅に削減できます。

また、カードの支払いは、購入した日から1~2ヵ月先になるので、支払いまで余裕が生まれ、計画的な事業運営に役立ちます。

個人事業主におすすめ!三井住友カード ビジネスオーナーズ

個人事業主の法人カードには、「三井住友カード ビジネスオーナーズ」がおすすめです。

三井住友カード ビジネスオーナーズは、高校生を除く満18歳以上の法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードです。法人口座(または個人口座・屋号付個人口座)から自動で引き落しができるため、請求処理や振り込み手続きなどの事務処理が大幅に軽減されます。支払いをカードに一本化することで、出張接待費や広告費など多岐にわたる支払いの手数料も削減させられるうえ、Vポイントも貯まってお得です。

また、最高2,000万円の海外旅行傷害保険(※)などの付帯サービスだけでなく三井住友カード ビジネスオーナーズ ゴールドなら、空港のラウンジを無料で利用できるので、飛行機での出張が多い方に便利です。

事前に旅費などを当該カードでクレジット決済いただくことが前提です。

副業用クレジットカードにおすすめ!

三井住友カード

ビジネスオーナーズ(一般)

年会費:永年無料

限度額:~500万円

※所定の審査有り

国際ブランド:

ポイント還元率:0.5%~1.5%

三井住友カード

ビジネス

オーナーズ(一般)

副業用クレジットカードにおすすめ!

- 年会費

- 国際ブランド

- 限度額

- ポイント還元率

- 永年無料

- ~500万円

※所定の審査有り - 0.5%~1.5%

新規入会&条件達成で※

キャンペーン情報

新規入会&条件達成で※

10,000円相当プレゼント!

10,000円相当

プレゼント!

※

実施期間、条件などについては必ずホームページをご確認ください。

おすすめポイント

登記簿謄本・決算書

提出不要

個人カードと2枚持ちで

ポイント

最大

1.5%還元※1

発行は

最短3営業日※2

※1

ポイント付与対象となるご利用の条件など、詳細・最新情報はホームページでご確認ください。

※2

金融機関サイトで口座振替設定が完了した場合に限ります。

あらゆるビジネスシーンでサポート!

三井住友カード

ビジネスオーナーズ ゴールド

年会費:5,500円

※条件達成で翌年以降永年無料

限度額:~500万円

※所定の審査有り

国際ブランド:

ポイント還元率:0.5%~1.5%

三井住友カード

ビジネス

オーナーズ ゴールド

あらゆるビジネスシーンでサポート!

- 年会費

- 国際ブランド

- 限度額

- ポイント還元率

- 5,500円

※条件達成で翌年以降永年無料

- ~500万円

※所定の審査有り - 0.5%~1.5%

新規入会&条件達成で※

キャンペーン情報

新規入会&条件達成で※

25,000円相当プレゼント!

25,000円相当

プレゼント!

※

実施期間、条件などについては必ずホームページをご確認ください。

おすすめポイント

年間100万円のご利用※1で

毎年10,000ポイント還元

+

翌年以降年会費永年無料

個人カードと2枚持ちで

ポイント

最大

1.5%還元※1

発行は

最短3営業日※2

※1

ポイント付与対象となるご利用の条件など、詳細・最新情報はホームページでご確認ください。

※2

金融機関サイトで口座振替設定が完了した場合に限ります。

まずは、源泉徴収の対象業務かどうかをチェックしよう

個人事業主になりたてのころは、自分が源泉徴収義務者なのか、請求書を作成する際に源泉所得税を差し引くべきなのか、わからない人が多いでしょう。まずは、個人事業主として行っている業務で受け取る報酬、もしくは、支払っている報酬が「源泉徴収の対象になる報酬」かどうかを確認することが大切です。

個人事業主として行っている業務に対する報酬が源泉徴収の対象の場合、請求額から源泉徴収税額を差し引いて請求書を作成することもあります。支払っている報酬が対象ならば、源泉徴収税額を差し引いた額を支払い、取引先の代わりに納税しましょう。

なお、源泉徴収されたまま確定申告をしないと、税金を支払いすぎたままになってしまうこともあります。必要であればきちんと申告し、払いすぎた分は還付を受けるようにしましょう。

よくある質問

Q1.源泉徴収とは?

特定の所得に関しては、所得を受け取る側ではなく、給与や報酬などを支払う法人や個人が納税します。所定の方法に基づいて計算した所得税額を支払い金額から差し引き、差し引いた分を代わりに納付するしくみです。これが「源泉徴収制度」です。

詳しくは以下をご覧ください。

源泉徴収とは

Q2.源泉徴収義務者とは?

「源泉徴収義務者」とは、源泉徴収の対象となる、所得の支払いをする事業主のことです。給与や原稿・デザインの報酬、税理士報酬といった、源泉徴収の対象となる所得については、源泉徴収を行う必要があります。

詳しくは以下をご覧ください。

源泉徴収義務者とは

Q3.個人事業主が源泉徴収義務者になるケース、ならないケースは?

従業員を雇用して給与を支払ったり、源泉徴収対象となる報酬を支払ったりしている個人事業主は、源泉徴収義務者になります。ただし、雇用しているのが常時2人以下で、お手伝いさんやハウスキーパーにあたる税法上の「家事使用人」のみの場合は、その限りではありません。

詳しくは以下をご覧ください。

個人事業主が源泉徴収義務者になるケース・ならないケース

2023年11月時点の情報のため、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

-

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ -

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ ゴールド

中小企業向け

経費精算もラクラク♪

-

経費管理と資金運用の効率化

に特化したビジネスカード

三井住友ビジネスカード

-

ビジネスカードに

ゴールドの価値をプラス

三井住友ビジネスカード ゴールド

- プラチナカードを希望される方は「詳細を見る」よりご確認ください。

お得なキャンペーン

-

新規入会キャンペーン

※特典を受けるには、一定の条件がございます。お申し込み前に必ず、[キャンペーン詳細]をご確認ください。

合わせて読みたい記事

【動画でわかる】

三井住友カードの3つのメリット

音声をONにしてご視聴ください。

選択肢が表示されますので、クリック(タップ)してご覧ください。

新規入会キャンペーン

法人カードをご検討の方へ

よく読まれている記事

法人カードについて知る

加盟店をご検討の方へ

キャッシュレスをご検討の方へ

スペシャルコンテンツ

- 法人カードをつくる トップ

- 法人カード活用ガイド

- ビジドラ~起業家の経営をサポート~

- 税務

- 源泉徴収義務者とは?個人事業主が支払うケース・支払わないケース