-

法人カードの業務活用術

2023.11.21

経費精算とは?一般的な流れと注意点、効率的な処理方法を分かりやすく解説

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

内山会計事務所

経理業務の中でも特に重要な業務のひとつが「経費精算」です。従業員が支払った費用を後日精算する経費精算は企業によっては異なる部署をまたがって処理されることもあるため、業務フローにおける課題を解決することで社内全体の業務効率化につながります。

ここでは、経費精算の一般的な流れや注意点、業務効率化のポイントを解説します。

経費精算とは

経費精算とは、従業員が支払った業務に関する費用を後から精算することです。

事務用品の購入や出張先での宿泊費、取引先を訪問する際の交通費といった費用を従業員が立て替えた場合、後日経理部門へ領収書を提出して精算の申請を行います。立て替えた費用が「事業活動のために必要なものだ」と認められれば、会社からその金額が払い戻されるしくみです。

会計における「経費」と「費用」の違い

「経費」と「費用」は混同されやすい言葉ですが、企業の会計では異なる意味を持ちます。

経費とは、企業が売上を上げるために必要なコストです。代表的なものとして、「人件費」や「通信費」、「広告宣伝費」などが該当します。

一方、費用とは、企業が支払うコスト全体を示す言葉です。例えば、法人税や法人住民税、材料費など経費として計上されないものも含まれます。

つまり、費用の中の一部が経費と考えると分かりやすいでしょう。

経費になる出費・ならない出費

経費は売上に関連したものでなければならないため、どのような費用でも経費として認められるわけではありません。事業運営に関係のないプライベートな支出は、経費になりません。ここからは、「経費になる出費」と「ならない出費」の違いについて学んでいきましょう。

経費になる出費

経費として認められる出費は、「売上を上げるのに必要なもの」に限られます。ひとくちに「経費」と言っても、「接待交際費」や「旅費交通費」など多くの種類がありますので、どのようなものが経費として認められるか、よく理解しておく必要があります。

売上原価

売上に直接関連する商品・原材料の仕入れ、加工などにかかる費用です。製造業の場合には、「製造原価」として生産に必要な材料費や労務費などを計上します。

人に関する出費

従業員の雇用にかかる費用は経費として認められます。人件費は給与だけでなく、退職金の引当金や従業員の通勤にかかる通勤定期券代なども対象です。

従業員に関する経費としては、「福利厚生費」も挙げられます。具体的には、食事手当や健康診断代、慰安旅行費用などが該当します。

設備や生産に関する出費

業務で必要となる事務所や店舗、駐車場にかかる賃料は、「地代家賃」として経費の対象となります。

業務で使用する帳簿や文房具、コピー用紙なども「消耗品費」として経費の対象です。なお、消耗品費は「使用可能期間が1年未満」もしくは「取得価額が10万円未満の什器備品」という決まりがあります。例えば業務用にノートパソコンを購入する場合、7万円の機種は消耗品費として計上できますが、10万円を超えるような機種は「固定資産」として計上することが一般的です。

業務で使用する電話やインターネット、郵便など通信にかかる費用は、「通信費」として経費の対象となります。近年では、クラウドサービスの利用料を通信費として計上することがあります。

営業活動に関する出費

取引先との会食にかかる「接待交際費」も、経費として認められます。会食にかかる費用以外には、冠婚葬祭で支払ったご祝儀・香典、取引先へのお中元・お歳暮なども対象です。ただし、法人の場合は企業の規模によって接待交際費の上限額が定められており、上限額を超過した分は経費として計上できません。

また、業務の打ち合わせの際に提供する軽食や弁当、飲料など、1人当たりの単価が5,000円以下の場合には、接待交際費ではなく「会議費」として経費の対象と認められることがあります。

経費にならない出費

まず、税金が経費にならない出費として挙げられます。企業は法人税や法人住民税を納めますが、これは納税義務の下で支払うものであることから、「売上を上げるために必要な経費」としては認められません。ただし、事業税や印紙税など経費になる税金もあるので、注意が必要です。

また、経営者や役員、従業員いずれであるかにかかわらず、事業に関係のないプライベートな出費がある場合は、経費とは認められません。

ほかには、上述した接待交際費の上限額を「損金算入限度額」と言い、これを超えた交際費の支出も経費の対象になりません。損金算入限度額は企業の資本金の額によって算出できますので、事前に把握しておきましょう。

注意点

経費として認められる出費は、業種や業務内容によって異なります。もし、誤った会計処理をしてしまうと、ペナルティとして加算税を課されることもあるため、経費の計上は慎重に取り扱わなくてはなりません。「これは経費に計上してもよいのだろうか」と悩むときは、必ず管轄の税務署や税理士などに相談するようにしましょう。

■関連記事

経費精算の一般的な流れ

経費精算には、一般的に「実費精算(立替)」と「仮払金精算」の2つの方法があります。それぞれケース別の業務フローを確認していきましょう。

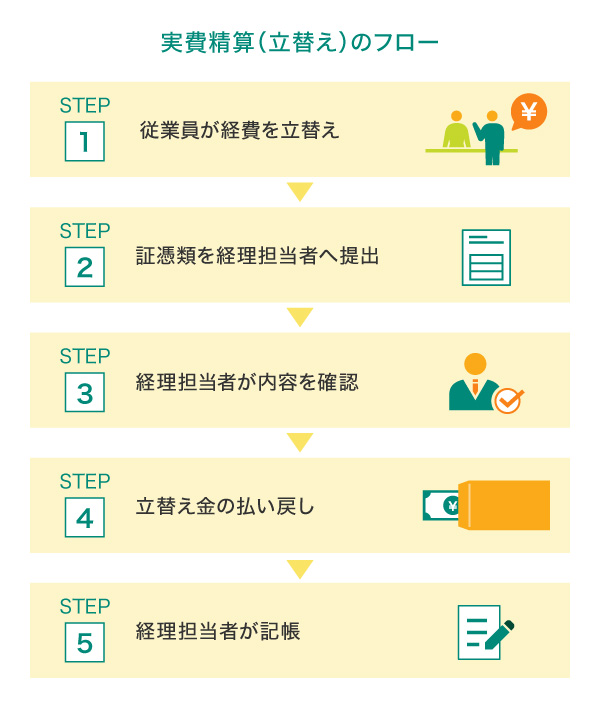

実費精算(立替)の場合

実費精算とは、従業員が立て替えた支払いを後日精算するものです。実費精算を行う場合は、事前に申請を行い、後から領収書や申請書を提出することで経費を精算します。

立替申請

細かい業務フローは企業によって異なりますが、従業員が立替払いをするときは、事前に経理部門、または総務部門や営業事務へ申請を行うことが一般的です。これは、事前に担当部門が「どれくらいの金額の経費を使用するか」ということを把握する目的もありますが、従業員が経費として認められないものや常識の範囲から外れた金額を勝手に立て替えてしまうことを防ぐ目的も兼ねています。

経理部門では、従業員からの立替申請を受けて「未払金」の計上を行います。例えば、営業担当者が取引先の会食費用3万円を現金で立て替える場合、次のように記帳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 接待交際費 | 30,000円 | 未払金 | 30,000円 |

回送

従業員が立替払いを行った後は、経費精算の申請書に領収書などの証憑類を添付して提出します。

企業側は従業員が立替払いを行ったことを把握できませんので、立替払いを行った後は速やかに申請手続きを行いましょう。企業によっては、立替払いの申請に期限を設けている場合もありますので、立替払いを行う従業員は事前に申請期限を確認しておくと安心です。

内容確認・精算

経理部門が申請書を受け取った後は、内容や金額、領収書のチェックを行います。このとき、事前申請と金額が異なる場合は、その理由の表記を求める企業もあります。

立替金の払い出し

申請した立替払いが「経費として適切である」と認められると、従業員に立替金を支払います。精算方法は企業によって異なっており、給与と一緒に振り込む方法や現金で手渡す方法などさまざまです。

精算処理

立替払いを返金したので、精算処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 30,000円 | 現金 | 30,000円 |

なお、後から帳簿を見たときにどの立替払いの精算か分かるように、摘要欄に「〇月〇日A社 会食費用」などメモ書きをしておくとよいでしょう。また、飲食費は1人5,000円以内であれば会議費での仕訳処理ができることがありますので、参加した人数も書いておきましょう。

仮払金の場合

立替の負担が大きいような高額の経費は、「仮払金」によって精算を行うことが一般的です。

まず、従業員が「大体これくらいの経費が発生する」という申請を行い、それに基づいて経理部門から仮払金の支払いが行われます。後日、従業員から実際にかかった経費の報告や領収書の提出が行われ、過不足金の調整を行います。

例えば、5万円の仮払いをして1万円が余った場合の仕訳は以下のようになります。後日、経理部門は従業員から余った金額の払い戻しを受けます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 30,000 | 仮払金 | 50,000 |

| 交際費 | 10,000 | ||

| 現金 | 10,000 | ||

逆に、5万円の仮払いをして1万円足りず、それを従業員が立て替えた場合の仕訳は以下のようになります。後日、経理部門が従業員にその額を払い戻します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 30,000 | 仮払金 | 50,000 |

| 交際費 | 30,000 | 現金 | 10,000 |

経費精算における課題

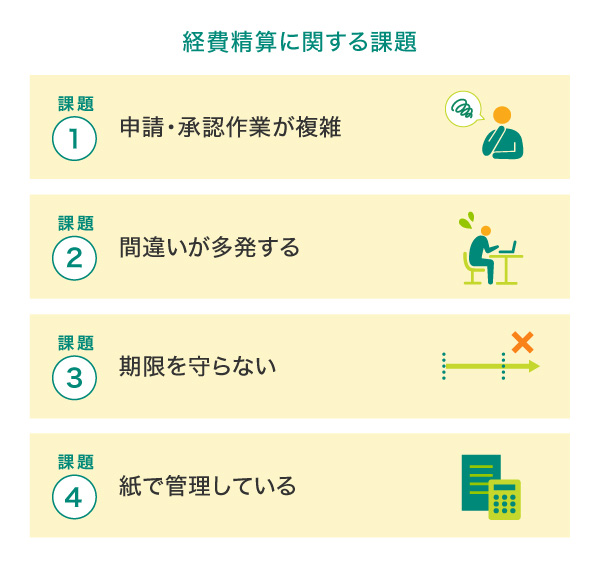

異なる部署にまたがって処理が行われる経費精算では、業務フローや管理方法などにさまざまな課題があります。業務効率化に取り組むために、まずは経費精算における課題を確認していきましょう。

申請・承認作業が複雑

経費精算については、申請手続きの事務手順を明確化している企業も少なくありません。中には、「一定金額以上の経費精算は申請手続きが異なる」というケースもあります。もちろん、これは経費の私的流用や事務リスクを未然に防ぐためのものですが、「業務フローが複雑で分かりにくい」というデメリットもあるかもしれません。

繁忙期は申請者から経理担当者への問い合わせが重なることもあり、「何度も同じことを説明しなければならない」という悩みを持つ経理担当者も見られます。

間違いが多発する

経費精算は、「立替申請→精算→精算処理」というフローに従って行いますが、申請者による誤記入や記入漏れ、不適切な使途があった場合は差戻しを行うこととなります。1件の経費精算で何度も申請書を往復することとなれば、申請者・経理担当者はその間本来の業務をストップせざるを得ません。

中には「領収書をなくしてしまった」というトラブルが起こることもあり、経理担当者はその都度対応する必要があります。特に、月末や期末など経費精算の申請が多くなりがちなタイミングでは、経理担当者に業務が集中してしまうこともあるでしょう。

期限を守らない

経費精算の申請には「15日締め」や「月末締め」など、多くの企業では申請期限が設けられます。しかし、「申請を忘れていた」「業務が多忙で」「長期出張で出社できず証憑が渡せない」といった理由から、期限が過ぎた後に精算申請が行われることも珍しくありません。期限が過ぎるまではなくても、「期限ギリギリにまとめて申請が上がってきた」というケースもあるでしょう。

もし月次締めを行った後に申請が行われると、経理担当者には余計な事務負担がかかってしまいます。

紙で管理している

電子帳簿保存法改正以前は紙での領収書保管が義務付けられていたため、現在も経費精算の申請処理を紙ベースで行う企業が多くあります。しかし、すべての申請書や証憑類を紙で保管するとなれば、その管理だけでも相当な手間がかかってしまいます。後から申請書を突合するときにも、膨大なファイルの中から申請書を探さなければなりません。

また、紙での提出を義務付けていることで出社が必要となり、テレワークに移行できないデメリットもあります。

■関連記事

経費精算のお悩みを解決する方法

大企業ともなれば経費精算は異なる部署間で進められる業務であるため、フローや処理方法を見直すことで社内全体の業務効率化につながります。ここでは、経費精算の事務負担を軽減する方法を紹介します。

経費精算システムの導入

これまで紙ベースで経費精算業務を行っていた場合、経費精算システムを導入することで大幅な業務効率化が期待できます。経費精算システムとは、経費精算にかかる申請の作成や承認作業を電子化したものです。

中には、会計システムと連動できるものもあり、経理担当者がひとつひとつ手作業で仕訳作業を行わなくても自動で会計処理を行ってくれるメリットがあります。また、紙ベースでの申請書作成が不要となることによって、従業員のテレワークを促進することも可能です。

経費精算・経理業務のアウトソーシング

アウトソーシングサービスを利用して、経費精算業務を外部へ委託する方法もあります。経理業務すべてを委託することもできますし、経費精算業務に絞って委託することもできます。

もちろんアウトソーシングサービスには外注費用がかかるため、費用対効果をよく検討しなければなりません。しかし、「プロパー人材はなるべく営業部門に回したい」「経理担当者を雇うリソースがない」という場合は、アウトソーシングサービスの利用を検討してみるとよいでしょう。

法人カードの活用

経費精算業務の効率化には、法人カードの活用も有効です。法人カードは従業員や部署ごとに発行ができるため、これまで従業員が立て替えていた支払いをクレジットカードで決済できるようになります。これにより経費精算業務そのものが不要となるだけでなく、従業員に金銭的な負担をかける心配もなくなります。

また、出金依頼がある度に対応しなければならなかった従業員への振り込み手続きも不要になりますので、手間だけでなく振り込み手数料も削減できます。

そのほか、法人カードの利用明細と経費精算システムを連携させれば、経理担当者が手作業で入力する作業を省略化することが可能です。自動で仕訳作業も行ってくれるため、入力相違や申請漏れなどの人的ミスを未然に防ぐ効果が期待できます。

経費計上を楽にし、不正計上を防ぐ三井住友カードの法人カード

法人カードを利用し支払い方法を法人カードに統一することで、社内システムを新規導入・改修せずとも、経費精算システムとの連携による入力業務の削減、ペーパーレス化による紙での申請の削減など経費精算業務を効率化することができます。

さらに、三井住友カードでは「マンスリークリア方式」を採用しており、締め日翌日には利用枠がクリアされるため、予実管理が簡単なメリットがあります。

三井住友コーポレートカードに加えて、三井住友パーチェシングカードを導入いただくことでカード決済を利用できる範囲が広がり、さらなる業務効率化につながるでしょう。三井住友パーチェシングカードは特定の加盟店での決済に限定することが可能ですので、不正利用も防ぐことができます。以下では経費精算業務の効率化に役立つ三井住友コーポレートカード、三井住友パーチェシングカードをご紹介します。

大企業におすすめ!三井住友コーポレートカード

カード使用者の多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、ゴールドカードには、旅行傷害保険や買い物保険が付帯されており、全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクがありません。

経費精算はルールを守って。効率化には法人カードの導入も

出費には、経費になるものとならないものがあります。また、経費精算には会社によってさまざまな業務フローがあり、申請者・経理担当者どちらにも業務負担が発生します。特に月末や期末などは経費精算業務が集中し、経理部門のリソースを圧迫してしまうこともあります。社内でルールを策定して共有し、それを守って利用することが必要です。

より業務フローを簡略化して業務効率化を図るためには、経費精算システムや法人カードの導入が欠かせません。社内全体の生産性を向上させる目的としても、ぜひ経費精算業務の見直しに取り組んでみましょう。

よくある質問

Q1.経費精算とは?

従業員が支払った業務に必要な費用を後日精算することです。事務用品の購入費などの支払いを従業員が立て替えた場合、後日経理部門に書類や領収書を提出することで精算申請を行います。立て替えた費用が「事業活動のために必要なものだ」と認められれば、会社からその金額が払い戻されるしくみです。

詳しくは以下をご覧ください。

Q2.どのような出費が経費となる?

経費として認められる出費は、「売上を上げるのに必要なもの」に限られます。代表的なものとして、従業員の雇用にかかる「人件費」や事務所・店舗の家賃などの「地代家賃」、事務用品の購入にかかる「消耗品費」、取引先との会食や贈答品などの「接待交際費」といった費用が挙げられます。

詳しくは以下をご覧ください。

Q3.経費精算業務を効率化するための方法とは?

経費精算業務を紙ベースで行っている場合は、経費精算システムの導入が効果的です。経費精算システムは会計システムと連動できるものもあり、経理担当者がひとつひとつ手作業で仕訳作業を行わなくても自動で会計処理を行ってくれるメリットがあります。また、経費精算業務そのものが不要となる法人カードの導入も有効な手段です。法人カードの利用明細と会計ソフトを連携すれば、誤入力や申請漏れといった人的ミスを防ぐ効果も期待できます。

詳しくは以下をご覧ください。

- ※2023年11月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽に

ご質問・ご相談ください

この記事をシェアする

合わせて読みたい記事

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す