融資の基礎知識

銀行融資とは?個人事業主は借入できる?メリットや流れを解説

個人事業主が資金の調達を考えたとき、まず思いつくのは銀行融資を受けることかと思います。

その際、気になるのは「個人事業主でも銀行融資は受けられるのか?」という点ではないでしょうか。結論を先にいえば、個人事業主でも銀行融資は受けられます。

この記事では、銀行融資を受けるまでの流れと、個人事業主が利用できるそのほかの資金調達方法や、カードローンの利便性について解説します。

- 目次

銀行融資とは

銀行融資とは、銀行が法人や個人事業主に対して、事業用資金を貸し出す制度です。 融資を行う銀行は、都市銀行・地方銀行・信用金庫・信用組合・ネット銀行などがあります。

銀行融資の種類

銀行融資の種類は、次のようなものがあります。

・プロパー融資

プロパー融資は、事業者が直接銀行からお金を借りる方法で、保証料も限度額もありませんが、審査は厳しく、融資実行までに時間がかかることもあります。

・信用保証協会の保証付き融資

全国信用保証協会連合会が保証人となる方法で、信用保証協会の保証付き融資を受ける際には、借入金額に応じて信用保証料を支払わなければならないほか、利用条件を満たしている必要があります。

・ビジネスローン

ビジネスローンは、金利は高めですが、無担保、保証人不要でも借り入れ可能です。ただし、多くのビジネスローンは借り入れの限度額が数百万円までと少なく、借入期間も短期間となっています。

・カードローン

カードローンは、担保なし、保証人なしで、ATMから簡単に借り入れ・返済が可能ですが、金利は高く設定されており、多額の資金を長期的に利用したい場合には不向きです。小額を短期間借りたいときに扱いやすいローンです。

銀行融資のメリット

銀行融資のメリットとしては、次のようなものが挙げられます。

金利が低め

融資の金利は、多くの要素によって決まります。例えば、銀行自身が資金調達をする際の金利、銀行の運営にかかる諸経費、借り手に対する信用度、銀行自身の利益設定などが加味されます。銀行融資の金利は2.0%程度からという場合が多く、ほかの資金調達手段に比べれば低めといえます。

限度額が大きい

借入限度額は、借り手の信用や事業規模によって変わりますが、数千万円や1億円まで可能という場合もあります。

経営に介入されない

株式を発行して資金調達をすると株主から経営に介入されるケースがありますが、銀行融資では、約定どおりに返済をしていれば、基本的に経営に介入されることはありません。

銀行の取引実績になる

銀行は、損益計算書の「経常利益」「純資産」がプラスの数字になっているかを重視するケースが多いため、これらの業績が上がることで次の融資も受けやすくなる場合もあります。

銀行融資のデメリット

銀行融資のデメリットとしては、次のようなものが考えられます。

融資がなされるまでに時間がかかる

銀行融資は、審査に時間がかかるため、申請から実際に融資が実行されるまでにタイムラグがあります。かかる時間は、保証があるかどうかなどによって変わりますが、2週間~1ヵ月半ほどです。

審査が厳しい

銀行融資の審査厳しい理由としては、資金使途や信用情報などの要素が理由になる場合のほか、決算書から返済原資を確認できなかった場合など、さまざまな要因があります。

保証や担保の提示を求められることがある

融資を行う条件として、公的機関である信用保証協会の保証や不動産などの担保の提示を求められることがあります。

横にスライドしてください

| 銀行融資のメリット | 銀行融資のデメリット |

|---|---|

|

|

個人事業主でも銀行融資は受けられる?

銀行融資というと、法人でないと利用できないイメージがありますが、多くの銀行では個人事業主にも融資を行っています。メガバンクでは融資金額の大きいものが中心で、個人事業主は対象外になりがちですが、ネット銀行や都市銀行、信用金庫のほとんどは個人事業主にも対応しています。

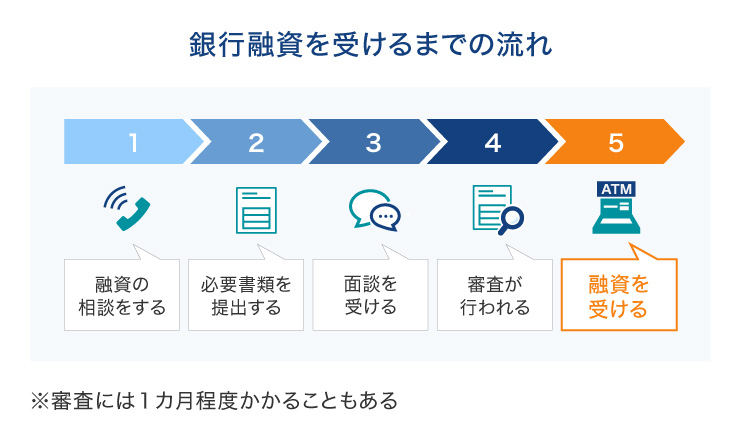

銀行融資を受けるまでの流れ

銀行融資を受けるには、日頃から付き合いのある銀行の担当者を通じて申し込むか、銀行の融資窓口に相談することになります。個人事業主の場合、融資を受けられる主な条件として、「開業届を出していること」「確定申告をしていること」「基本的に黒字であること」などが求められます。

融資のお申し込みには、事業状況を説明するための以下の各種書類が必要です。

- 本人確認書類

- 代表者の印鑑証明書

- 直近1~3年分の確定申告書と青色申告決算書(または収支内訳書)

- 資金計画書

- 借入計画書など

用意した書類をもとに銀行の融資担当者との面談が行われ、審査の結果、融資を受けられるかどうかが決まります。なお、どの銀行も審査基準は非公開となっています。

銀行融資以外の資金調達方法

個人事業主が銀行融資を受けようとすると、時間も手間もそれなりにかかります。しかし、個人事業主が資金調達する方法は、銀行融資ばかりではありません。

ほかにも、主に次のような選択肢があります。

日本政策金融公庫から融資を受ける

株式会社日本政策金融公庫は、政府が100%出資する金融機関で、国の政策に基づいて、個人事業主や中小企業への事業資金融資を行っています。「国民一般、中小企業者、農林水産業者の資金調達を支援すること」を目的とする機関のため金利は低く、借入期間も長く設定されているのが特徴です。担保不要で利用できるサービスもあります。

一方で、申し込みには銀行融資より多くの書類が必要で、審査基準も厳しくなっており、融資を受けるまでには時間がかかります。

ファクタリングを利用する

ファクタリングとは、事業主が持つ未回収の売掛債権をファクタリング会社に売却することで、振込期日到来前に現金化する方法です。債権譲渡のため、利用にあたって厳しい審査もなく、即日~2日程度と短期間で譲渡代金を受け取ることができます。

一方、売掛債権額以上の資金調達はできず、10.0%~20.0%前後の手数料がかかる点に注意が必要です。

カードローンを利用する

カードローンは、銀行や貸金業者、消費者金融業者が提供する、個人向け融資サービスです。

多くの場合、コンビニATMを使ってお借り入れ・ご返済が可能と利便性が高く、融資のスピードが早いのが特徴です。

注意点としては、銀行系、消費者金融系、信販・クレジット系のどれを選ぶかで、金利や限度額、融資までにかかる時間が違うことが挙げられます。また、サービスによっては、資金使途に制限がある場合があります。

・銀行系カードローン

銀行系カードローンは、メガバンクや地方銀行が提供しているもので、消費者金融系に比べて上限金利が低めに設定されているのが特徴です。ただし、お申し込みから融資までには1週間くらいかかる場合もあります。

・消費者金融系カードローン

消費者金融系カードローンは、最短即日融資という商品もあるほど、融資のスピードが早いのが特徴です。また、返済のサイクルを5日、15日、25日、月末から選べるなど、返済の自由度は比較的高い傾向があります。一方、銀行系や信販・クレジット系に比べると、上限金利の設定は高めです。

・信販・クレジット系カードローン

信販・クレジット系カードローンは、信販会社やクレジットカード会社が提供するもので、サービス内容は銀行系とほとんど変わりません。融資にかかる時間も同じくらいですが、中には即日融資可能なものもあります。

早急な融資を希望するなら、カードローンがおすすめ

融資を受けるにあたって、気になるのは金利と融資までにかかる時間ではないでしょうか。

銀行や日本政策金融公庫の低金利は非常に魅力ですが、書類の準備や審査などで融資までに時間がかかるため、急いでいるときには不向きといえます。ファクタリングは、売掛債権がない場合は利用できません。

できる限り早急に、低金利でまとまった額の資金を調達したい場合は、カードローンがおすすめといえるでしょう。

カードローンはお借り入れに特化した商品であり、限度額も最大数百万円と高めに設定されています。消費者金融系および信販・クレジット系のカードローンは総量規制の対象となりますが、個人事業主の場合は事業実績・事業計画に応じて審査を行い、年収の3分の1を超える融資が可能となる場合もあります。

なお、銀行系カードローンは総量規制の対象外ですが、各銀行による自主規制が行われています。

お申し込みから最短15分で融資完了!即日融資対応のSMBCモビット

なお、カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査後に契約可能であればお申し込みから最短15分で融資が完了。即日融資に対応しています。

お申し込み後は、スマートフォンで原則24時間、借入返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM、ローソン銀行ATMでカードレスでのお借り入れやご返済にも対応しているため、大変便利です。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00のあいだはメンテナンスのためお申し込みできません。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

10秒簡易審査結果表示:別途本審査がございます。

<SMBCモビットの簡単入力シミュレーション>

お申し込み前に借入可能かをチェックできるお借入診断、返済月数などが確認できる返済シミュレーションも利用できるので、安心してお申し込みいただけます。

- 借入可能か確認したい:お借入診断

- 無理のない返済計画を立てたい:返済シミュレーション

SMBCモビットの場合は、年利率は3.0%~18.0%。来店や書類記入の必要もなく、スマホ1つで24時間借入・返済が可能です。詳細やお申し込みは、下記からお気軽にお問い合わせください。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

銀行融資以外の資金調達方法としてカードローンを上手に活用しよう

個人事業主が銀行融資を受けることはできます。しかし、個人事業主の資金調達には、銀行融資以外にもさまざまな方法があります。

その中でもできる限り早急に融資を受けたい場合、カードローンが有力な方法となります。SMBCモビットであれば、お申し込みから最短15分で融資が完了。即日融資に対応しています。返済計画をきちんと立てて、賢く利用してみてください。

よくある質問

Q1:個人事業主ですが銀行融資は受けられますか?

個人事業主を対象に融資を行っている金融機関はあります。ネット銀行や都市銀行、信用金庫のほとんどは、個人事業主への融資に対応しています。融資までに時間はかかりますが、金利が低いことが特徴です。

Q2:なるべく早く融資してほしいのですが、どの資金調達方法が早いでしょうか?

できる限り早急に、低金利でまとまった額の資金を調達したいなら、カードローンがおすすめです。カードローンはお金のお借り入れに特化したキャッシング専用のサービスで、限度額は最大数百万円と高めに設定されています。

Q3:SMBCモビットのメリットは?

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査後に契約可能であればお申し込みから最短15分で融資が完了。即日融資に対応しています。

資金使途に制限があります

10秒簡易審査結果表示:別途本審査がございます。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 銀行融資とは?個人事業主は借入できる?メリットや流れを解説