融資の基礎知識

他社借入とは?カードローン申込時の対象範囲や審査への影響を解説

カードローンの申し込みでは、他社借入の有無やその借入額を申告する必要があります。

他社借入とは、申込先以外の金融機関からすでに借りている借入金のことで、総量規制により申告が求められます。

中には「何が他社借入に該当するのか」「他社借入があると審査にとおりにくいのだろうか」と不安を感じる方もいるかもしれません。

ここでは、カードローン申込時に他社借入の申告が必要な理由や対象範囲について解説します。

さらにご自身の他社借入の状況が分からないときの対処法や申告時の注意点についても紹介しますので、申し込み手続きの参考にしてください。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

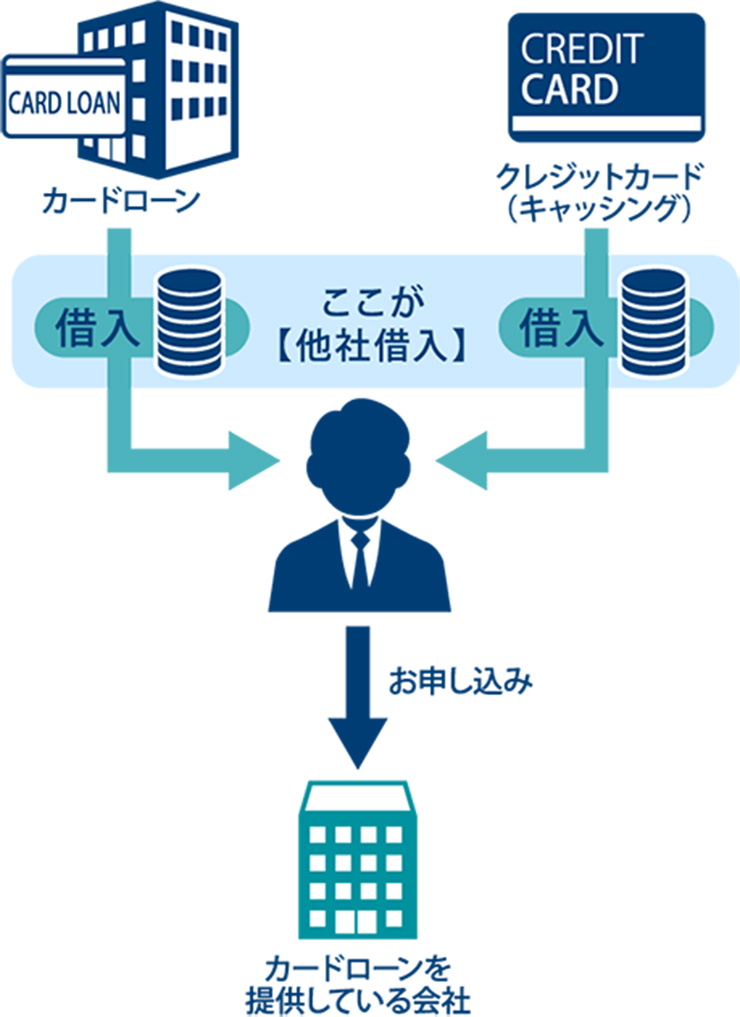

他社借入とは申込先以外の金融機関からの借入金のこと

他社借入とは、カードローンなどに申し込む時点で、申込先以外の金融機関からすでに借りている借入金のことです。

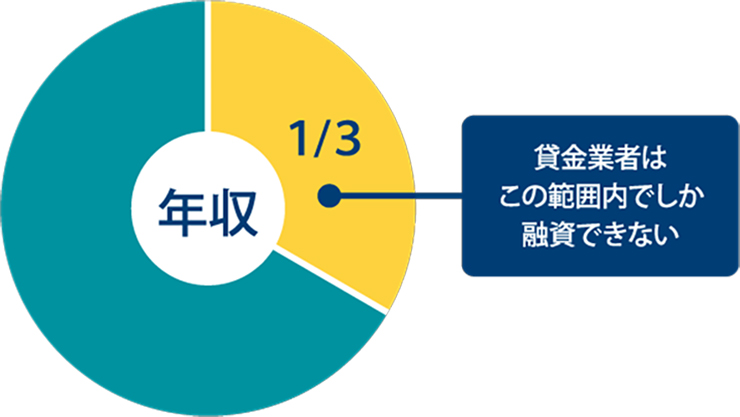

これは、貸金業法に基づく総量規制により「年収の3分の1を超える貸し付けができない」と定められているため、申込者の借入状況を正確に把握する必要があるからです。

ただし、すべての借り入れが対象になるわけではありません。他社借入として扱われるのは、貸金業法の対象となる借り入れ(消費者金融や信販会社のカードローン、クレジットカードのキャッシング)などのみが「他社借入」として扱われます。

一方で、銀行が提供する住宅ローンや自動車ローンなどは、貸金業法の対象とならず、総量規制の対象にあたりません。そのため、消費者金融の審査においては、これらは「他社借入」として扱われません。

| 「他社借入」に含まれるもの | 「他社借入」に含まれないもの |

|---|---|

|

|

申込時に注意が必要なのは、銀行のカードローンやフリーローンです。

銀行のカードローンやフリーローンについては、貸金業法の対象とはならないものの、他社借入に含まれるかどうかは、申込先によって異なります。

<銀行系のカードローンやフリーローンの借り入れ>

| 銀行系のカードローンなどに申し込む場合 | 銀行系以外のカードローン(消費者金融や信販・クレジットカード系など)に申し込む場合 |

|---|---|

| 「他社借入」に含まれる | 「他社借入」に含まれない |

例えば銀行のカードローンに申し込む場合、ほかの銀行のカードローンは他社借入に含まれます。

一方で消費者金融系や信販・クレジット系のカードローンに申し込む場合、銀行系カードローンなどの借り入れは他社借入に含まれません。

他社借入の申告を求められる理由

カードローンの申し込みで他社借入の申告を求められるのには、「総量規制に抵触していないかチェックするため」や「借り手の返済能力や信用力をチェックするため」といった理由があります。

総量規制に抵触していないかチェックするため

カードローンの申し込み時に他社借入の申告が求められるのは、総量規制に抵触していないかを確認するためです。

前述のとおり、総量規制では、貸金業者からの借り入れは「年収の3分の1まで」と定められており、他社での借入額も含めて審査されます。

このため、貸金業者は申込者の借入状況を正確に把握する必要があり、総量規制の範囲内で貸し付けを行う必要があります。

なお、銀行の住宅ローンや自動車ローンなどは総量規制の対象となりませんが、銀行以外の貸金業者からの借り入れは原則すべて審査対象となります。

他社借入があっても総量規制の範囲内なら、カードローンへの申し込みは可能です。借り入れ可能かどうか心配な方は、事前に「お借入診断」を活用して確認してみましょう。

<SMBCモビットの簡単入力シミュレーション>

- 総量規制に抵触するか確認したい:お借入診断

借り手の返済能力や信用力をチェックするため

他社借入の申告は、借り手の返済能力や信用力を正しく評価するためにも必要です。

金融機関はカードローンの貸し付けを行う際に、「きちんと返済できるか」といった返済能力をチェックします。

もしすでに多くの借り入れがある場合は返済能力に懸念が生じます。そのため現在抱えている借入額を把握することで新たな貸し付けをしても返済可能かどうかを判断しているのです。

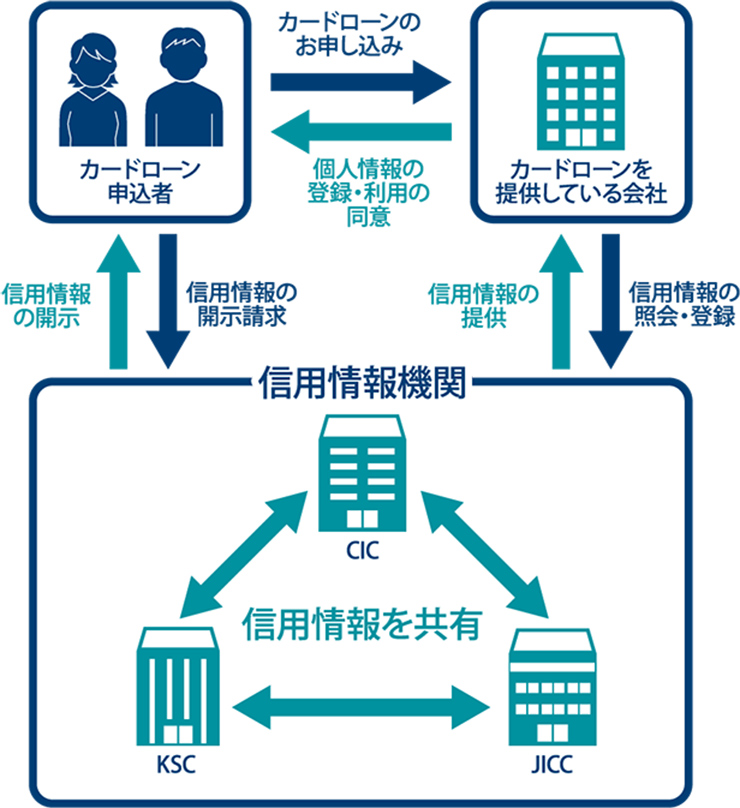

また、「申告された他社借入の内容に虚偽がないか」という点も信用力を判断するポイントのひとつです。

金融機関は審査を行う際に申込者の信用情報を照会し、ローンの契約状況や借入状況を確認します。つまり、金融機関は申込者から申告を受けなくても他社借入の状況を把握できるのですが、あえてご本人から申告をしてもらうことで「正しい内容を申告しているか」という信用力をチェックしているのです。

他社借入があると審査に通過しにくい?

他社借入の有無やその金額は審査に一定の影響を及ぼす可能性はあるものの、他社借入があるからといって必ずしも審査に通過できないわけではありません。

もし他社借入があっても、金融機関が定める基準を満たしていれば審査に通過することができます。

ただし、新たな借り入れを行うことで総量規制に抵触してしまう場合や、過去に支払い遅延(延滞)がある場合などは審査に通過することができません。

他社借入を正確に記載しなかったらどうなる?

他社借入の申告の際、住宅ローンなど本来申告が不要な内容まで記載してしまっても、それだけで審査に落ちることはありません。ただし、返済能力の評価に影響を及ぼす可能性があります。

一方で、申告が必要な借り入れを記載し忘れてしまうと、審査に不利になる可能性があります。審査では信用情報機関への照会が行われるため、記載漏れがあると「情報に不備がある」と判断されてしまうことがあるからです。

誤解を招かないよう、申告を正確に行うことが、スムーズな審査につながります。

他社借入の状況が分からないときの対処法

カードローンの審査では、他社での借入件数や金額が確認されるため、現在の借入状況を把握しておくことが大切です。

借入状況が分からない場合は、次のような方法で確認することができます。

- 借入先の会員ページや問い合わせで確認する

- 信用情報を開示請求して確認する

借入先の会員ページや問い合わせで確認する

借入先の金融機関やクレジットカード会社を把握できている場合は、ウェブサイトやアプリの会員ページ・利用明細から借入額の確認が行うことができます。

また、借入先のカスタマーサポートに問い合わせて確認することも可能です。問い合わせ先はウェブサイトなどで確認しましょう。

信用情報を開示請求して確認する

信用情報機関に開示請求を行うこともひとつの方法です。信用情報は信用情報機関が記録しており、ご本人がインターネットや郵送などで手続きを行うことで、どのような情報が記録されているか開示してもらうことができます(※信用情報の開示を請求する際は、所定の手数料が発生します)。

なお、「借り入れはあるが他社借入として書くべきかどうか分からない」といった場合など、記入方法に迷った場合は、申し込みを予定している金融機関に問い合わせてみましょう。

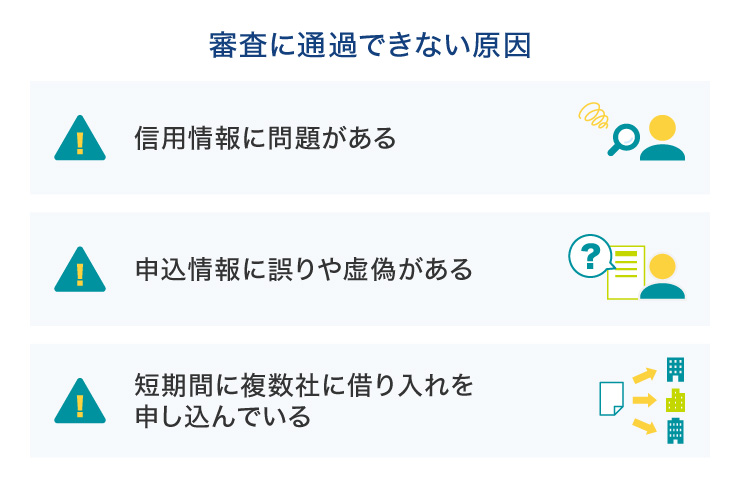

審査に通過できない原因

総量規制に抵触していなくても、「信用情報に問題がある」「申込情報に誤りや虚偽がある」「短期間に複数社に借り入れを申し込んでいる」といった場合にはカードローンの審査に通過できない可能性があります。

信用情報に問題がある

審査の際に照会される信用情報には、クレジットカードやローンの支払い状況が記録されています。もし支払い遅延(延滞)などの履歴が残っていると、返済能力に問題があるとみなされて審査に通過できない要因となってしまいます。

一度記録された情報は一定期間保存されるため、過去に支払い遅延(延滞)がある場合は注意が必要です。

申込情報に誤りや虚偽がある

カードローンの申し込み手続きでは、他社借入以外にも勤務先や勤続年数、年収などさまざまな情報の申告が求められます。

「審査にとおりたい」という気持ちから実際とは異なる内容を申告しても、提出書類や信用情報の照会により不一致が発覚することになってしまいます。その結果申込情報に誤りや虚偽があると、審査に悪影響を及ぼすことも考えられます。

申込時に申告する内容は、すべて正しく入力するようにしましょう。

短期間に複数社に借り入れを申し込んでいる

信用情報では、借り入れを申し込んだ履歴も記録されています。そのため、短期間に複数社へ借り入れを申し込んでいると「お金に困っているのでは?」と返済能力を疑われる原因となり、審査に不利に働く可能性があります。

借り入れを申し込む際は1社に絞り、前回の借入申し込みから最低でも半年以上の期間を空けるとよいでしょう。

他社に借り入れがある方が新たにローンを申し込む際の注意点

すでに借り入れがある方が新たにローンを申し込む際の注意点は下記のとおりです。

- 他社借入額を含めた返済計画を立てる

- 多重債務に気を付ける

- 場合によっては収入証明書類の提出が必要

他社借入を含めた返済計画を立てる

すでに他社からの借り入れがある方が、新たにローンを申し込む場合、現在の返済状況を正しく把握したうえで無理のない返済計画を立てることが重要です。

借入先ごとに返済条件が異なるため、まずは各借り入れの金利や月々の返済額などを整理しましょう。

そのうえで、新しく申し込むローンによって総返済額が変わるか、月々の返済額が無理のない範囲に収まっているかを事前に試算しておくと安心です。

多くの金融機関が「返済シミュレーションツール」を提供しています。活用して具体的な金額イメージをつかんでおきましょう。

多重債務に気を付ける

既存の借金を返済するために複数の金融機関から借り入れを行う「多重債務」は、非常に注意が必要です。借り入れを重ねるようになると、利息の支払いもかさみ、返済総額が膨れ上がる可能性があります。

その結果、返済が困難となり、自己破産などの法的手続きに追い込まれるケースも少なくありません。

重要なのは、「借りられる金額」ではなく「無理なく返済できる金額」の借り入れを行うことです。

場合によっては収入証明書類の提出が必要

新たにローンを申し込む際には、収入証明書類の提出が必要なケースがあるため、事前に準備しておくことがスムーズな申し込みにつながります。

<収入証明書類>

- 源泉徴収票の写し

- 税額通知書の写し

- 確定申告書の写し

- 所得証明書の写し

- 給与明細書の写し(直近の2ヵ月分)

- 賞与明細書の写し(賞与支給がある方は直近1年間の賞与額が確認できるもの)

収入証明書類の提出が必要なケースは下記のとおりです。

- 借入額が50万円を超える場合

- 借入額がほかの貸金業者から借りている分も合わせて100万円を超える場合

また、これらの条件に当てはまらなくても、審査の過程で収入証明書類の提出を求められることがあります。

他社借入の申告は正確に

カードローンの申込時に申告する「他社借入」の定義は、申込先によって異なります。例えば銀行系のカードローンと消費者金融系カードローンでは、どの借り入れが他社借入に該当するかに違いがあるため注意が必要です。

また、申し込みの際はすべての情報を正確に申告することも大切です。他社借入だけではなく、年収や勤務先情報などに虚偽があると審査で不利になる可能性があります。

不明点がある際は、申し込みを検討している金融機関に問い合わせて確認しましょう。

<SMBCモビットの簡単入力シミュレーション>

- 総量規制に抵触するか確認したい:お借入診断

SMBCモビットならお申し込みから最短15分で融資完了、即日お借り入れ

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であればお申し込みから最短15分で融資が完了。即日融資に対応しています。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM、ローソン銀行ATMにてカードレス(スマホATM取引)によるお借り入れ・ご返済が可能です。またSMBCモビットでのお借り入れをPayPayマネーへチャージすることもできるため、大変便利です。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

SMBCモビットは三井住友銀行をはじめとする、SMBCグループの消費者金融系カードローンです。メガバンクグループの傘下であり、コールセンターの応対品質は業界初の5つ星(HDI-JAPANのHDI格付けベンチマークの「対応記録/クオリティ格付け(センター評価:電話)」)を獲得。

困ったことがあった場合には、安心してご相談いただけます。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

よくある質問

Q1:他社借入とは何ですか?

他社借入とは、ローンに申し込む時点で、申込先の金融機関以外から借りているお金のことです。ただ、すべての借り入れを指すわけではなく、同じ借り入れでも、貸金業者からの借り入れのように対象となるものと、住宅ローンのように対象にならないものがあります。

Q2:他社借入があっても新たに借りられますか?

他社借入があっても新たな借り入れが可能なケースはあります。ただし、借入総額が総量規制に抵触している場合や信用情報に問題がある場合は審査にとおりません。また、短期間に複数の金融機関に申し込んでいる場合も信用面で不利に働くこともあるため、1社に絞って申し込むようにしましょう。

Q3:実際とは異なる他社借入を申告したらどうなりますか?

実際とは異なる他社借入の内容を申告しても、金融機関は申込者の信用情報を照会することによって正しい情報を把握することができます。もし虚偽の申告を行ったことが判明すると審査に悪影響を与えてしまうため、必ず正しい情報を申告するようにしましょう。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 他社借入とは?カードローン申込時の対象範囲や審査への影響を解説