融資の基礎知識

信用情報を確認するには?開示請求の方法と結果の見方を紹介します

カードローンやクレジットカードを申し込むと、各サービスを提供する会社で審査が行われます。

この審査の際、必ずチェックされるのが、申込者の過去のお借り入れやご返済の状況などについての記録である「信用情報」です。信用情報の内容は、審査結果に大きな影響を及ぼします。

この記事では、信用情報の基礎知識や信用情報機関について解説。自分の信用情報を開示請求する方法や、審査で不利にならないために気をつけたいことなども併せて紹介します。

- 目次

信用情報とは、ローン契約などの取引情報のこと

信用情報とは、ローンの契約や借入・返済状況、クレジットカードの支払い、携帯料金の支払いの履歴など、個人の信用を基に取引が行われた、客観的事実の記録です。

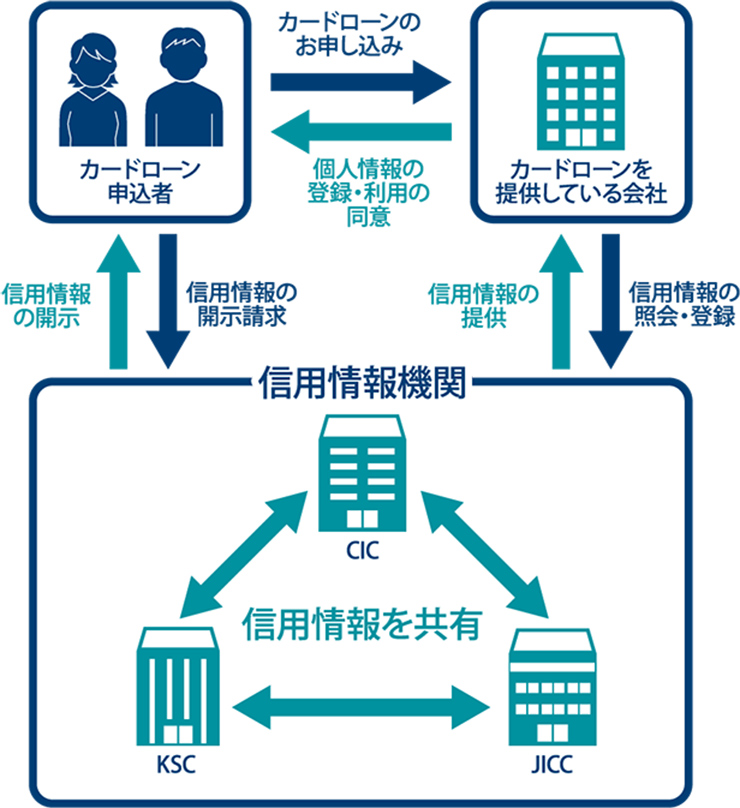

個人の信用情報は、国が指定する信用情報機関に登録されています。カードローンを提供している会社や信販会社、消費者金融、保険会社、銀行などは、1つ以上の信用情報機関に加盟しており、顧客の個人情報やカードの利用状況などの情報を信用情報機関に提供。同時に、カードローンのお申し込みなどがあった場合は、審査の過程で信用情報機関に照会をかけ、申込者の信用情報の提供を受けるしくみになっています。

■信用情報機関と申込者、信販会社などの関係

なお、貸金業法により、顧客と貸し付け契約を結んだ事実や返済状況を信用情報機関に提供することは、貸金業者の義務とされています。また貸金業者は、貸し付けを行う際には信用情報機関に照会して信用情報を取得し、そのうえで審査を行うことも義務付けられているのです。

信用情報が登録されている信用情報機関は3つ

日本において、個人の信用情報を管理している信用情報機関は「CIC(シー・アイ・シー)」「JICC(日本信用情報機構)」「KSC(全国銀行個人信用情報センター)」の3つです。それぞれ加盟している会社などに特徴があります。

3つの信用情報機関は交流ネットワークで結ばれており、利用者の滞納履歴や支払いなど、信用情報はすべて共有されています。

| 信用情報機関 | 特徴 |

|---|---|

| CIC(シー・アイ・シー) | ・国内のクレジットカードを発行する会社が共同出資して立ち上げ ・多くのクレジットカード会社や消費者金融が加盟 |

| JICC(日本信用情報機構) | ・消費者金融が中心となり設立 ・消費者金融の加盟が多数 |

| KSC(全国銀行個人信用情報センター) | ・銀行や信用金庫などの業界団体「全国銀行協会」が運営 ・銀行や信用金庫などの金融機関の多くが加盟 |

信用情報の開示請求はインターネットや郵送などでできる

信用情報機関に登録されている信用情報は、自分自身の情報であれば情報開示請求制度を利用して確認することができます。例えば、カードローンなどへのお申し込み前に自分の信用情報が気になる、お借り入れが複数あって詳細がわからなくなってしまった…というような場合は、開示請求を行ってみましょう。

信用情報の開示請求をしたい場合、クレジットカードや消費者金融、ローンに関するものはCICかJICCに、銀行ローンに関するものはJICCに対して請求を行います。三井住友銀行などのメガバンクとの取引については、KSCに開示請求をしてください。

手続きは、インターネットと郵送どちらでもできますが、すぐに開示結果が届くインターネットの利用が便利です。CICやKSCでは窓口での受付は行っていません。また、JICCは、以前は窓口での対応をしていましたが、2023年4月現在、休止中となっています。

別ウィンドウで日本信用情報機構(JICC)指定信用情報機関のウェブサイトへ遷移します。

■各信用情報機関で開示請求に必要なものや手数料

横にスライドしてください

| 手続き方法 | 必要なもの | 手数料(支払方法) | |

|---|---|---|---|

| CIC | インターネット | スマートフォンまたはパソコン、クレジットカード | 500円(クレジットカード、キャリア決済)※1 |

| 郵送 | 開示申込書、本人確認書類など | 1,500円(コンビニチケット、定額小為替)※1 | |

| JICC | 専用アプリ※2 | スマートフォン | 1,000円(クレジットカード、コンビニ払いなど) |

| 郵送※2 | 開示申込書、本人確認書類など | 1,000円(定額小為替、クレジットカード) | |

| KSC | インターネット | スマートフォンまたはパソコン、本人確認書類 | 1,000円(クレジットカード、PayPay、キャリア決済)※3 |

| 郵送 | 申込書、本人確認書類の写し | 1,124~1,200円(コンビニで「本人開示手続き利用券」を購入して同封)※3 |

1 別ウィンドウで株式会社シー・アイ・シーのウェブサイトへ遷移します。

2 別ウィンドウで日本信用情報機構(JICC)指定信用情報機関のウェブサイトへ遷移します。

3 別ウィンドウで全国銀行個人信用情報センターのウェブサイトへ遷移します。

なお、信用情報機関は、基本的には加盟する業者からの照会に応じて情報を提供するものであり、個人による他者の情報開示請求はできません。

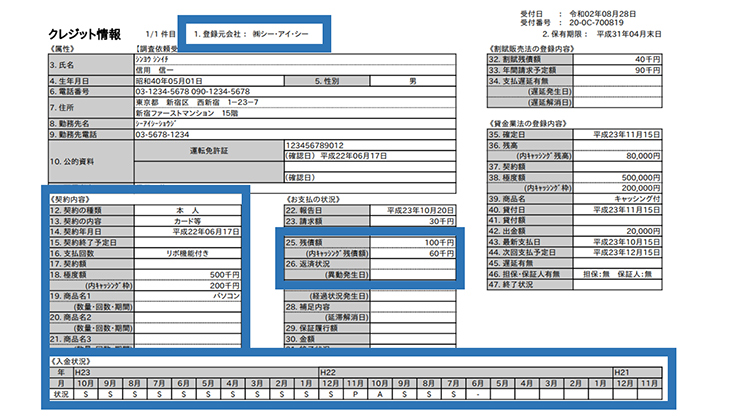

開示報告書の見方

信用情報の開示請求を行うと、開示報告書が届きます。名称は各機関によって異なり、CICは「信用情報開示報告書」、JICCは「信用情報記録開示書」、KSCは「登録情報開示報告書」となっています。開示報告書には、いつどのような契約がなされたか、支払状況はどうであるかといったことが記載されています。

■開示報告書の例(CIC)

参考元は株式会社シー・アイ・シー「信用情報開示報告書(サンプル)」より。

別ウィンドウで株式会社シー・アイ・シーのウェブサイトへ遷移します。

情報は2023年4月時点の内容です。

<主な登録情報の内容>

- 登録元会社:情報を登録した会社名

- 契約の内容:契約の締結日や契約内容の詳細

- 残債額:利用している金額の残高

- 返済状況:延滞(支払いの遅れ)の有無

- 入金状況:各月の支払状況($→入金あり/A→未入金/P→一部入金 など)

開示報告書の「返済状況」に注目

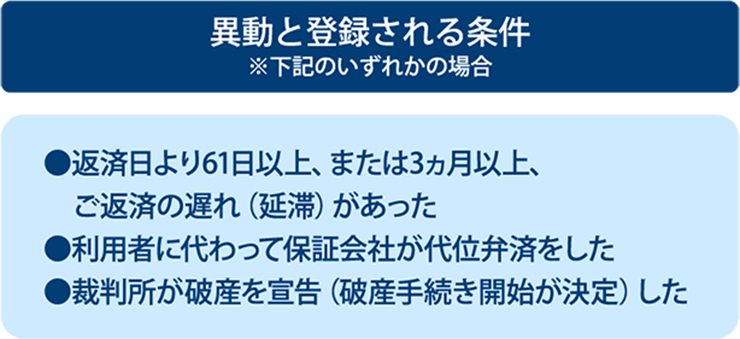

開示報告書を見る際、特に注目したいのは、「返済状況」の欄に「異動」と書かれているかどうかです。

異動とは、長期にわたって支払いや、ご返済の遅れなどがあった場合に記される情報です。次の3つのうちどれかに当てはまる場合に登録され、開示報告書に記載されます。

これらの3つの条件はいずれも信用を損ねる行為です。そのため異動と記載されている場合、いわゆるブラックリストに載った状態と称され、カードローンやクレジットカードの審査に通るのは難しくなります。カードローンを提供している会社や信販会社は独自の審査基準を持っているので、100%通らないとまではいえませんが、審査通過の可能性はかなり低くなるといえるでしょう。

また、異動の記載がなくても、現在支払遅延状態にあるような場合は、やはりカードローンやクレジットカードの審査に通るのは難しくなります。

異動の登録は、各信用情報機関が定める期間が経過すれば削除されます。削除までの期間は信用情報機関によって異なり、例えばCICの場合、「契約期間中および契約終了から5年以内」などとなっています。

審査で不利にならないためには?

信用情報機関に異動と登録されてしまうと、一定期間中はカードローンなどの審査を通過するのが難しくなってしまいます。審査で不利にならないためには、異動と登録されないよう、支払遅延を起こさないことが重要です。

お借り入れをする際は必ず返済計画を立て、無理のないお借り入れなのかどうかを検討しましょう。

また、貸金業法には「総量規制」というルールがあります。総量規制とは、貸金業者が利用者の年収の3分の1を超える貸し付けを禁じるものです。たとえ支払いの遅延などがなくても、この総量規制に抵触する場合はやはり審査を通過することは難しくなります。

返済計画を立てたい場合や、総量規制にかかっていないか心配な場合は、SMBCモビットのウェブサイトにあるシミュレーションの利用をおすすめします。

<SMBCモビットの簡単入力シミュレーション>

- 借入可能か確認したい:お借入診断

- 無理のない返済計画を立てたい:返済シミュレーション

審査結果がすぐ分かるSMBCモビット

カードローンのSMBCモビットの場合、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査後に契約可能であればお申し込みから最短15分で融資が完了。即日融資に対応しています。

お申し込み後は、スマートフォンで原則24時間、借入返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM、ローソン銀行ATMでのお借り入れやご返済に対応しているため、大変便利です。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00のあいだはメンテナンスのためお申し込みできません。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

10秒簡易審査結果表示:別途本審査がございます。

返済額シミュレーションを活用して、しっかり返済計画を立てよう

個人が過去に契約したローンの借入・返済状況や、クレジットカードの支払いなどの履歴は、信用情報として登録されます。カードローンやクレジットカードを申し込むと、登録されている信用情報が照会され、審査が行われます。

そこで重要になるのが、長期の支払遅延があった証拠である「異動」です。信用情報に「異動」が登録されると、返済完了後も5年間などの一定期間は情報が削除されず、そのあいだは新規借入の審査に通ることが難しくなってしまいます。審査で不利にならないためにも、お借り入れの際はしっかり返済計画を立てて、支払遅延を起こさないようにしましょう。

SMBCモビットでは、スマホなどで簡単に利用できる返済額シミュレーションなどを用意していますので、ぜひご活用ください。

<SMBCモビットの簡単入力シミュレーション>

- 借入可能か確認したい:お借入診断

- 無理のない返済計画を立てたい:返済シミュレーション

よくある質問

Q1:信用情報とは何ですか?

信用情報とは、ローンの契約や借入・返済状況、クレジットカードの支払い、携帯料金の支払いの履歴など、個人の信用を基にした金融取引情報の記録です。信用情報は、日本においては3つの信用情報機関のいずれかに登録されます。

Q2:信用情報は開示請求できますか?

信用情報機関に登録されている信用情報は、自分自身の情報であれば情報開示請求制度を利用して確認することができます。各信用情報機関への開示請求手続きは、インターネットと郵送、どちらでもできます。

Q3:どうなると審査に通らなくなりますか?

信用情報に「異動」という情報が登録されると、カードローンなどのお申し込みの際、審査に通る可能性が格段に下がります。異動とは、長期にわたって支払いや、ご返済の遅れなどがあった場合に記される情報です。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 信用情報を確認するには?開示請求の方法と結果の見方を紹介します