融資の基礎知識

借金返済の方法とコツを解説。きつい借り入れを改善するポイントやおまとめとは

借金の返済は、返済先が1社ならそれほどトラブルにはなりません。しかし、借入先が複数になってくると、返済日がいくつもあったり、月のご返済額が大きくなったりして負担も大きくなり、返済トラブルも起こりやすくなります。

ここでは、借金返済のためのコツや、してはいけない返済方法と、複数社からのお借り入れをスムーズに返済するための「おまとめ」の特徴と選び方についてご紹介します。

- 目次

借金返済のための7つのコツ

借金返済にあたっては利息や優先順位を考慮し、無理のない返済計画を立てることが、借金返済を早めることにつながります。

複数のお借り入れがある場合、無計画に返済していてはなかなか元金を減らすことができず、返済期間が長引いてしまい、多くの利息を支払うことになりかねません。効率よく返済するには、返済総額を少なくする方法を見極めることが大切です。

無理のない返済計画の立て方として、借金返済の優先順位を決めること、そして返済総額を抑えるコツについて紹介します。

1 債務状況を確認し、返済計画を立てる

まずは現時点の債務状況を正確に把握し、返済計画を立てることが必要です。月々の収入から支出を差し引き、残った金額から借金返済にいくらあてられるのかを考えます。借金返済の期間が長くなればなるほど、利息で返済総額が増えてしまうため、もしお金に余裕があれば、月々の返済額を増やして返済期間を短くすることが大切です。

2 家計を見直して固定費を削減する

月々の返済額を増やすには、収入を増やすほか、固定費を削減して資金を捻出する方法もあります。格安スマホへの乗り換えや保険の見直し、サブスクサービスの解約、使用頻度が低い車を手放してカーシェアリングを利用するなど、削減できるものがないかチェックしましょう。

3 副業などを検討し、収入を増やす

一日も早く返済を完了するためには、本業に支障のない範囲で副業をして収入を増やすことも検討しましょう。ただし、会社員として働きながら副業を始める場合、勤務先の就業規則に違反していないか事前の確認が必要です。

4 借金返済の優先順位を決める

返済計画を立てるにあたりまずやるべきことは、返済の優先順位を決めることです。

基本的に、返済の優先順位が高いのは次の2つになります。

・借入額が少ないもの 入残額が少なければ返済までにかかる時間も短くてすみます。返済先がひとつなくなれば返済の手間が減り、精神的にも楽になるので、すぐに返済できそうなところは優先順位が高くなります。

・金利が高いもの 金利が高いお借り入れも、優先順位が高い返済先です。元金をできる限り早く減らすことで、利息の支払いを抑えることができます。

借入額が少ないものと金利が高いもの、どちらから先に返済したほうが良いかはケースバイケースなので、ローン会社が提供している返済シミュレーションを利用して比べてみるのがおすすめです。

<SMBCモビットの返済シミュレーション> SMBCモビットの返済シミュレーションでは、希望借入額などを入力するだけで、毎月の返済額や返済月数の目安がわかります。返済計画づくりにご利用ください。

- 無理のない返済計画を立てたい:返済シミュレーション

5 月々の返済額を増やす(低くしすぎない)

月々の返済額が増えればその分早く元金を減らせるので、支払う利息が少なくなります。無理は禁物ですが、可能であればアルバイトや副業をして収入を増やし、月々の返済額を増やすことも検討してみましょう。

6 返済日に遅れない

返済日に遅れると、ペナルティとして遅延損害金が発生します。その分だけ支払う利息が増えて、元金充当額が減るので、返済期日は必ず守るようにします。そのためにも、無理な返済額にしないように返済計画を立てましょう。

7 繰り上げ返済や一括返済を検討する

繰り上げ返済は借入金を多めにお支払いする方法であるのに対し、一括返済は借入金を一度にすべてお支払いする方法です。 例えば、毎月1万円のお支払いだった方が、余裕がある月などに2万円や3万円にすることを繰り上げ返済と呼びます。

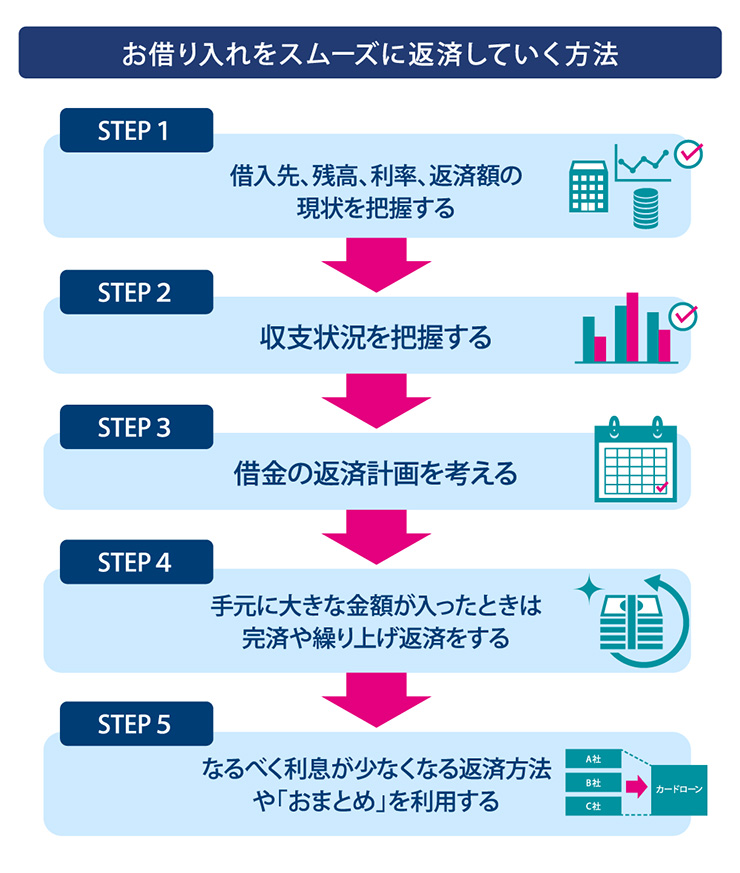

借金をスムーズに返済する方法

1 借入先、残高、利率、返済額の現状を把握する

借入先が複数あると、どこからどれだけ借りているのか、月々どれぐらい返済しているのかが見えづらくなりがちです。

まずは、借入先ごとにお借り入れの残高、利率、返済期限、月々の返済額を整理し、現状を正しく把握しましょう。

2 収支状況を把握する

お借り入れの状況が整理できたら、次にすべきは自分の収支状況を把握することです。具体的には、1ヵ月の家計簿をつけ、収入と支出がそれぞれどれくらいあるのかをチェックし、月々の返済にあてられる額を算出します。

3 借金の返済計画を考える

次に、お借り入れのリストと月々返済にあてられる金額を見比べて、無理のない返済計画を考えます。現状では返済が難しいようなら、副業やアルバイトをして収入を増やすことや、保険料や携帯電話代などの固定費を見直して、支出を減らすことも検討してみましょう。

4 手元に大きな金額が入ったときは完済や繰り上げ返済をする

臨時収入など手元に大きな金額が入った場合は、完済できる借入先を優先的に選んで、借入先を減らしましょう。完済できる借入先がない場合や余裕がある場合は、金利が高い借入先を選び、繰り上げ返済をします。元金を減らすことができるので、その後の返済が楽になります。

5 なるべく利息が少なくなる返済方法や「おまとめ」を利用する

お借り入れが複数ある場合は、なるべく利息の支払いが少なくなる返済方法をとることが大切です。

例えば、A社から年利17.8%で20万円、B社から年利15.0%で30万円のお借り入れがあり、月の返済能力が3万円の場合、両社に平等に返済するより、できる限りA社への支払いを優先して早く返したほうが返済総額は低く抑えられます。

このとき、「おまとめ」といった方法を使って、借入先を一本化するのもおすすめです。

借金返済時にやってはいけない4つのこと

借金は、借入時に決めた返済ペースを守って、コツコツ返していくのが基本です。借入先が複数の場合はもとより、1箇所であっても、してはいけないことがいくつかあります。

それぞれ、詳しくご紹介します。

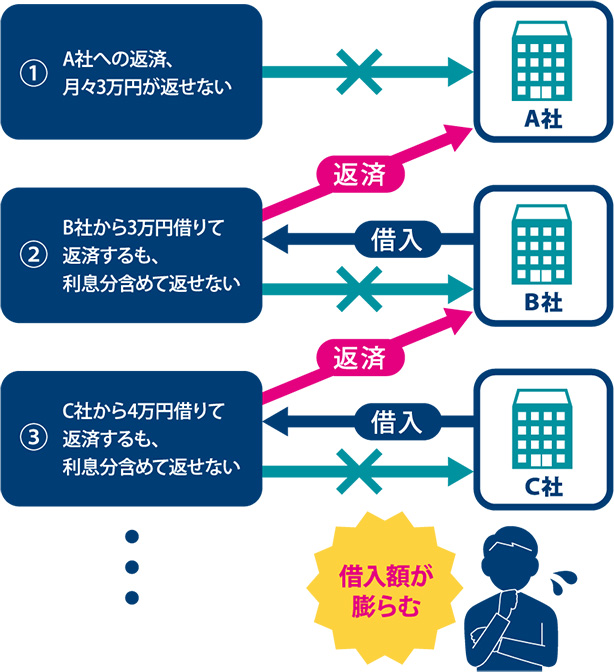

1 月々の返済額を他社からのお借り入れで返す

借金の返済が苦しくなると、とりあえずその月の返済期限に間に合わせるために、ほかの会社から借りて返済するということをしがちです。しかしこれは借入額を膨れ上がらせる大変危険な行為です。

例えば、A社から100万円のお借り入れがあり、月々3万円の返済をしているとします。今月3万円の都合がつかず、B社から3万円を借りてA社に返済しても、何割かは利息の支払いにあてられるので、元金が3万円減るわけではありません。しかも、B社には新たに借りた「3万円+利息分」を返済することになるため、お借り入れの合計額は増えてしまいます。

この結果、家計からお借り入れを返済するのはさらに難しくなり、月々の返済額を他社からのお借り入れで返すことを繰り返す悪循環に陥る可能性が高くなってしまいます。

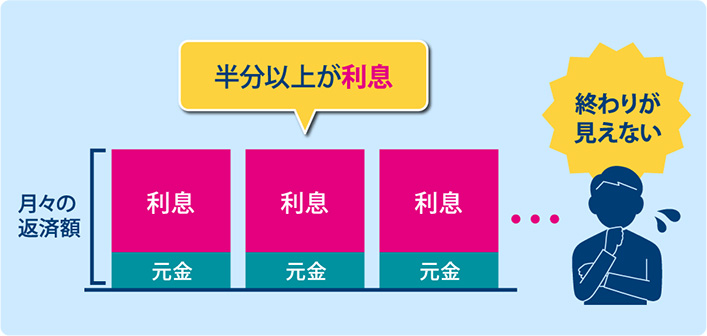

2 ほとんど元金が減らない返済額にする

返済は無理のないペースで行うのが基本ですが、月々の返済額が少なすぎると、利息だけを延々と支払って、元金がほとんど減らない場合があります。

例えば、年17.8%の金利で30万円を借りて、月々7,000円ずつ返済するとします。この場合、最初の12ヵ月は、7,000円のうち元金返済は3,000円以下となり、なかなか元金が減りません。このペースで返済していくと、完済まで5年9ヵ月かかる計算になります。

支払い続けていけば徐々に返済は進みますが、完済までの5年9ヵ月のあいだに、急な出費がないとも限りません。そこで新たなお借り入れを行った場合、いつまでも返済が終わらなくなります。

月々の返済額を抑えることは確実に返済していくための選択肢のひとつですが、完済までの期間が長すぎると複数のお借り入れを行うことになり、やがて月々の返済額を借金で返すという悪循環にもつながりかねません。借入時にシミュレーションを利用し、無理なく返済できる範囲で借入額を決めましょう。

3 闇金業者にお金を借りない

闇金業者は法外な金利で貸付を行う違法業者のことで、「闇金融」や「ヤミ金」とも呼ばれます。闇金は与信審査なしですぐに借りられるという特徴があり、多重債務で借金地獄に陥っていてもうほかでは借りられないという方や、ブラックリストに載っている方でも借りられますが、貸した額に対する金利は大変高額です。最近ではSNSを中心に勧誘を行うケースも増え、誰でも簡単に闇金とつながりを持ててしまう時代なので、注意が必要です。

4 クレジットカードを現金化する

クレジットカードには、買い物で利用するショッピング枠と、カードを利用して現金を借り入れするキャッシング枠の2つの枠が設けられています。このうち、ショッピング枠を利用して現金を入手することを「クレジットカードの現金化」といいます。しかし、「入金されない」などのトラブルに巻き込まれたり、支払困難に陥ったりするなどのリスクがあるため、消費者庁や金融庁は、クレジットカードの現金化をしないよう呼びかけています。

どうしても現金が必要な場合は、クレジットカードを現金化するのではなく、カードローンなどほかのサービスを利用するほうが安全といえます。

おまとめローンサービスを活用する

借入先が複数ある場合、返済の負担を抑えるために検討したいのがローンを一本化して「おまとめ」にする方法です。

おまとめとは、1つのカード会社や金融機関から融資を受けて、その融資額で他社分すべてのお借り入れを一気に清算し、お借り入れを一本化することです。金融機関などでは「おまとめローン」といったサービスを提供している場合もあります。

SMBCモビットのおまとめローン

SMBCモビットでは、おまとめローンのサービスを提供しています。おまとめローンを利用すれば、金利負担や毎月の返済額の軽減が期待でき、計画的な返済が実現できます。「毎月の返済がキツい」「管理が大変」といった悩みをお持ちの方は、おまとめローンの利用を検討されてみてはいかがでしょうか。

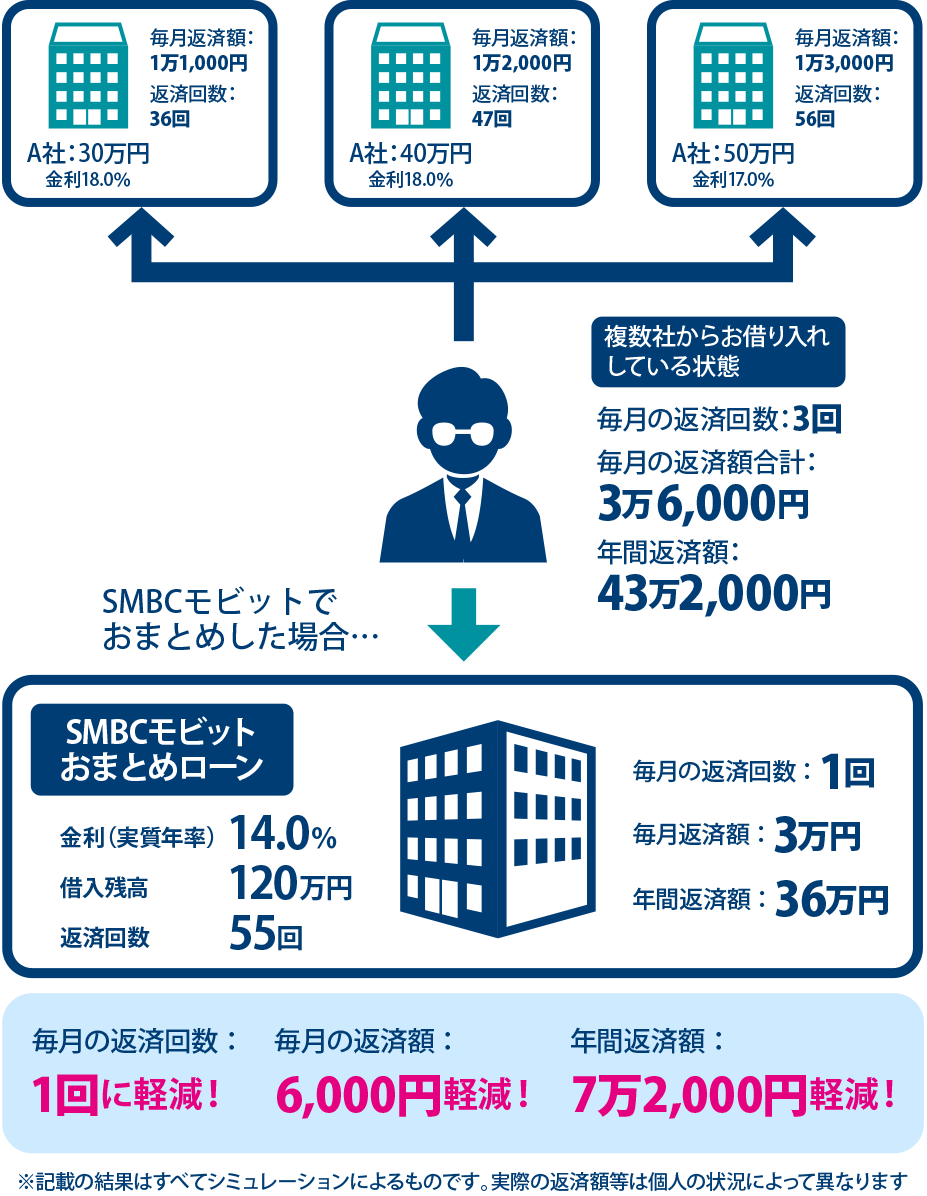

お借り入れをまとめて、毎月の返済負担を軽減!

例えば、A社から金利18.0%で30万円、B社から金利18.0%で40万円、C社から金利17.0%で50万円を借りている場合、借入金額合計は120万円です。SMBCモビットのおまとめローンでおまとめをした場合、借入金額120万円、金利は14.0%。返済回数を55回とすると、毎月の返済額は3万円、年間の返済額は借り換え前よりも年間で7万2,000円も軽減されます。

借金返済が困難に…債務整理とは?

借金の返済がどうしても困難な場合は、債務整理をするという方法があります。

債務整理とは、債権者との話し合いや裁判所への申し立てによって、返済額の減額や返済免除を得ることで、借金の問題を解決する手続きのことです。なお、交渉は弁護士や司法書士に依頼するのが一般的です。

次で紹介するとおり、債務整理には主に、任意整理、自己破産、個人再生、特定調停の4つの方法があります。

任意整理

任意整理とは、無理なく支払える状況にするため、債権者と直接交渉して月々の返済額や返済方法を調整し、新しい条件で和解(合意)する手続きのことです。和解内容としては、「任意整理以降の利息をゼロにする」、「3年~5年程度の分割払いとする」といったものがあります。

合意が成立すると、合意した新しいルールに従って返済を続けていくことになります。「今のままだと厳しいけれど、月々の返済がもう少し楽になれば返済できる」という人に合った方法です。

自己破産

自己破産とは裁判所に申し立てをして、債務の全額免除を認めてもらう手続きのことです。裁判官が、債務者の収入や負債額、資産の状況などから支払不能かどうかを判断し、支払不能と認められると免責許可が下ります。免責許可が下りると、税金や養育費などの非免責債権を除くすべての債務が免除されます。なお、支払不能といえる場合でも、ギャンブルで大きな借金があるなどの「免責不許可事由」がある場合は、免責許可が下りません。

自己破産をしても、家財道具や99万円以下の現金は手元に残すことが可能ですが、以後約5年~10年間はお借り入れができなくなる、官報に住所氏名が公開されるといったデメリットがあります。借入額が大きく、返済の目処が立たない人に適した方法です。

個人再生

個人再生とは、裁判所に申し立てをして、債務の大幅な減額を認めてもらい、残った借金を3~5年の分割で返済する手続きのことです。裁判所での手続きである点は自己破産と同じですが、条件をクリアすると持ち家を手放さずに手続きができること、免責不許可事由にあたる場合でも利用できることなどが異なります。

個人再生の手続き後、5~10年ほどお借り入れができなくなったり、官報に住所氏名が公開されたりするのは、自己破産と同じです。債務の大幅な免除を受けたいけれど、マイホームを残したい人向けの手続きです。

特定調停

特定調停とは、無理なく支払える状況を作るため、裁判所に申し立てをして、裁判所の仲介で債権者と月々の返済額や返済方法を調整し、新しい条件で和解(合意)する手続きのことです。合意が調書に記載されると、確定判決と同じ効力を持ちます。

弁護士などに依頼せず、当事者が自分で申し立てを行うことも可能です。その場合、基本的にはご本人が債権者と交渉する必要があり、かかる費用は業者1社につき500円程度です。

借金がかさんでしまう人の特徴とは

無理なく返済できる範囲を超えたお借り入れをしてしまいがちな人の特徴としては、次のようなものが挙げられます。

自分があてはまっていないか、チェックしてみましょう。

誘いを断るのが苦手

お金がなくて飲み会や旅行に行く余裕はないのに誘われたら断れず、借金をしてでも誘いに乗ってしまう人は、無理なお借り入れをしがちです。1回のお借り入れが数万円でも、何度も重なれば、借入総額は膨れ上がってしまいます。

自分の経済状況を踏まえ、お金がないときは、はっきりと誘いを断る習慣を身につけることが重要です。

無計画にお金を使ってしまう

月々の収支を把握せず、手元にお金が入ると後先関係なく使ってしまう人は、お金が足りなくなって借金に頼りがちです。また、クレジットカードなども無計画に使ってしまい、後から請求金額に驚き、「とても支払いできない!」という事態になりかねません。

月々の収入と支出を把握しお金を計画的に使うこと、お借り入れをする際は、返済できる金額かどうかを考えてからにすることが大切です。

欲しい物を我慢できない

欲しい物を我慢できない人は、衝動買いや無駄遣いが多い傾向にあります。また手持ちのお金がない場合、借金してでも欲しい物を買ってしまうため、大きな借金を背負いがちです。

購入する前に、「本当に今、必要な物か」を考える習慣を身につけましょう。

つい見栄を張ってしまう

後輩や異性などと同席した際、つい見栄を張っておごってしまう癖がある人も要注意です。見栄を張っておごることを繰り返すうちに大きな出費になりかねません。しかも、一度始めるとやめるきっかけがつかめず、借金をしてもおごり続けてしまうことがあるようです。

見栄を張っておごることが習慣になってしまっているなら、改善していきましょう。

収入以上のお金を使っている

高額の収入を得ていても、それ以上のお金を使ってしまっている場合、クレジットカードの使いすぎや、借金をしているという状況が考えられます。

月々の収入・支出を把握し、支出が収入を上回らないように生活を見直すことが大切です。

シミュレーションやおまとめを活用して複数の借金をスムーズに返済しよう

借入先が複数ある場合に大切なのは、現在の借入状況と月々返済にあてられる金額を正しく把握することです。そのうえでシミュレーションを活用し、できる限り利息の支払いが少なくなるよう返済計画を立てることが重要になります。もし返済が難しいようなら、債務整理を行うという手段もあります。しかし、弁護士・司法書士への依頼料や手間などの負担が大きい場合は、おまとめという方法もあります。

おまとめは、お借り入れを整理して管理を簡単にしてくれるだけではなく、利息分の支払いを大幅に減らすことにも役立ちます。複数のお借り入れがある場合には、ぜひ検討してみてください。

おまとめローンについてはこちらをご覧ください。

よくある質問

Q1:借金の返し方でNGな方法とは?

借金返済では主に2つ、やってはいけないことがあります。1つ目は、月々のご返済額を他社から借りて返すことです。月々の返済が苦しいからといって、別の会社から借りることを繰り返すと利息が増え、返済総額が増えていくという悪循環に陥ります。

2つ目は、月々のご返済額を低く設定しすぎることです。ご返済額が低すぎると、なかなか元金が減っていきません。そのため、長期借入期間のあいだに急な出費が発生して、借入額をさらに増やす…という状況になりかねないのです。

Q2:借金がすでに複数あるのですが、どうしたらいい?

すでに複数のお借り入れがある場合、まずは現状の収支を把握し、次に借金の返済計画を立てます。手元に大きな金額が入りそうであれば、1つでも完済して借入先を減らすか、金利が高い借入先に対して繰り上げ返済をして、元金を減らすなどします。

また、利息の支払いをできるだけ少なくする返済方法として、複数の借入先を一本化する「おまとめ」もおすすめです。

Q3:借金の返済計画はどのように立てたら良いですか?

複数のお借り入れがあって返済計画を立てたい場合、まずは返済する優先順位を決めましょう。借入額が少ないものか金利が高いものか、先にどちらの返済を終わらせるかシミュレーションを利用して確認します。

次に、返済の優先順位を決めて実際に返済しながら、月々の返済額を増やしたり固定費を削減したりして、返済総額を抑えるようにします。返済日に遅れないことも大切です。

Q4:債務整理とは何ですか?

債務整理とは、債権者との話し合いや裁判所への申し立てによって、返済額の減額や返済免除を得ることで、借金の問題を解決する手続きのことです。主に、任意整理、自己破産、個人再生、特定調停の4つの方法があります。どうしても借金の返済が困難な場合の最終手段ともいえます。

おまとめローンについてはこちらをご覧ください。

モビットカードローン・おまとめローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式・元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力、契約内容その他の事情にかんがみ、最長160回(13年4ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 借金返済の方法とコツを解説。きつい借り入れを改善するポイントやおまとめとは