融資の基礎知識

デンタルローンとは?無利子は可能?利用方法と歯科治療の支払い方法

インプラントや矯正治療、セラミックの被せ物などは、ほとんどの場合自由診療となり、健康保険が適用されません。しかし、歯は一生使う器官だけに、治療に妥協はしたくないもの。「納得のいく治療を受けたいけれど、自費診療は高い…」とお悩みの人は、多いのではないでしょうか。歯科治療の治療費が高額になる場合、支払いにデンタルローンを検討する人は少なくないようです。

この記事ではデンタルローンをはじめとする歯科治療の支払方法と選び方、そして医療費控除についても紹介します。

- 目次

デンタルローンとは歯科治療費専用のローン商品のこと

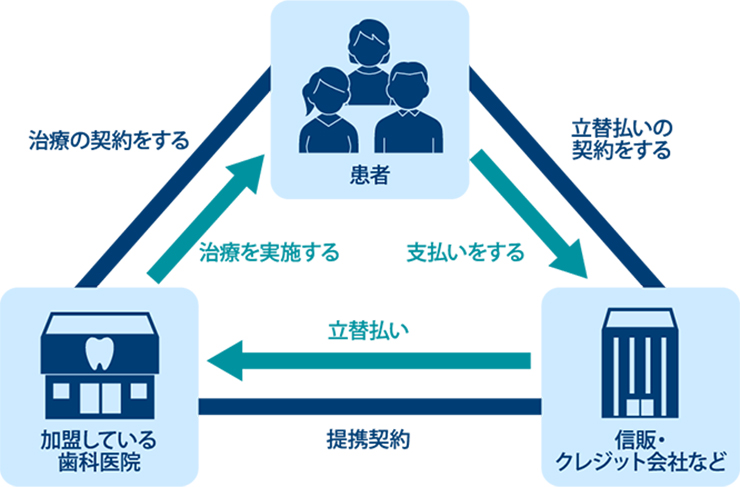

デンタルローンとは、信販会社や金融機関などが提供する歯科治療費専用のローン商品です。自動車ローンや住宅ローンと同じで、借入金の使用目的が特定の歯科治療に限定されています。かかった歯科治療費を信販会社などが一度立替払いし、患者が分割払いで元本と利息をご返済するしくみです。

■デンタルローンのしくみ

デンタルローンは歯科医院が申し込み窓口となっている場合が多く、お借り入れは原則として1回限りです。金利は年5.0%前後と、一般の個人向け融資サービスに比べれば安め。自動車ローンや住宅ローンと同じように審査があり、審査を通過した場合に利用できます。

デンタルローン以外の歯科治療費の支払方法

手元に資金がないときに高額な歯科治療費を支払う方法は、デンタルローンだけではありません。カードローンやクレジットカードという方法もあります。

・カードローン

カードローンは、銀行や信販会社、消費者金融が提供している個人向けの融資サービスです。使用目的が限定されておらず、何に使うかは完全に利用者の自由。もちろん借りたお金を歯科治療費の支払いに充てることができます。借入限度額の範囲内なら、いつでも好きなときに追加借入もできます。返済方法は基本的に毎月決められた金額を返済しますが、まとまった資金ができたときには臨時返済を利用することで、支払総額を抑えることができます。

カードローンのSMBCモビットの場合も、毎月定額返済で家計管理しやすいという点がメリットです。なお、利用には審査を通過する必要があります。

・クレジットカード

クレジットカード決済が可能な歯科医院であれば、クレジットカードを利用して治療費を支払うことができます。カード会社への返済方法は通常の買い物での利用と同じで、1回払いや2回払いのほか、分割払い、リボ払い、ボーナス払い、一括返済などがあります。すでにクレジットカードを持っている場合は、審査なしで利用できますが、設定されたショッピング利用枠の範囲内でしか利用できない点は注意が必要です。

<3つの支払方法の違い>

横にスライドしてください

| カードローン | クレジットカード | デンタルローン | |

|---|---|---|---|

| サービスの提供元 | 銀行、信販会社、消費者金融 | 信販会社 | 銀行や信販会社 |

| 使用目的 | 制限なし | 制限なし | 歯科治療のみ |

| 申込先 | サービスを提供している会社 | サービスを提供している会社 | デンタルローンを提供している会社 ※歯科医院に備え付けられている案内状記載の申し込みコードが必要 |

| 追加借入 | ◯ | ◯ | × |

| 返済方法 | リボ払い、臨時返済(繰り上げ返済) など | 1回払い、2回払い、分割払い、リボ払い、ボーナス払い、一括返済 など | 分割払い、一括返済 など |

| 審査 | あり (すでにカードを持っている場合はなし) |

あり (すでにカードを持っている場合はなし) |

あり |

| 年金利 | 15.0%~18.0% ※カードローンを提供する会社や借入額によって変動 |

15.0%程度(分割払い手数料) | 5.0%前後 |

| 借入可能額 | 最高数百万円が多い | 利用限度額は、カードのクラスや利用履歴による | 歯科治療費の価格 |

| 融資までにかかる時間※カードローン、デンタルローン | 最短即日(SMBCモビットなど) | ― | 1日~数日、長い場合は1週間以上 |

歯科治療自由診療の医療費の目安は?

多くの場合、医科や歯科の診療は健康保険が適用されるので、患者の負担率は1割~3割程度です。しかし、健康保険が適用される治療の範囲は決まっており、一部の予防歯科や審美歯科、健康保険が適用されない素材を使った治療などは、保険外診療(自由診療)の扱いになります。この自由診療の治療費は、全額患者負担です。

自由診療となる歯科治療としては、インプラント、矯正治療(「厚生労働大臣が定める疾患」に起因した咬合異常に対するものなどを除く)、セラミック製の被せ物などが挙げられます。治療費は、歯科医院によって異なりますがおおよそ以下のとおりです。

| 治療内容 | 目安となる価格 |

|---|---|

| インプラント(奥歯) | 1本30万~40万円 |

| 矯正治療(表側ワイヤー全体) | 60万~100万円 |

| 矯正治療(マウスピース全体) | 80万~120万円 |

| 部分入れ歯(5~8歯 ノンクラスプデンチャー) | 10万~15万円 |

| オールセラミックの被せ物 | 1本8万~18万円 |

どの支払方法を選ぶべき?

自由診療の高額な歯科治療費を払う方法として「カードローン」「クレジットカード」「デンタルローン」をご紹介しました。どれも一長一短があるので、それぞれの特徴を理解した上で、借入金額や状況に応じて使い分けるのがおすすめです。

それぞれのメリット・デメリットは下記のとおりです。

カードローンのメリット・デメリット

<メリット>

- 必要なときに追加借入ができる

- 融資までの時間が短く、手続きが簡単

<デメリット>

- デンタルローンより金利は高め

クリニックや症状によっては追加で治療費が必要となる場合もあるので、必要なときに追加借入ができるのは大きなメリットといえます。ほとんどはパソコンやスマートフォンからお申し込みができ、最短即日で融資が可能であるなど、融資までの時間が非常に短いのも特徴です。

一方で、金利はデンタルローンに比べて高めなので、あまり大きな金額を借りるのに適しているとはいえません。治療費のすべてではなく、足りない部分をローンで調達したい人に向いているといえます。

借入金額ごとの月あたりご返済額やご返済にかかる月数を知りたい場合は、SMBCモビットのウェブサイトにあるシミュレーションの利用をおすすめします。

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

デンタルローンのメリット・デメリット

<メリット>

- カードローンより金利は低め

- 返済計画が立てやすい

<デメリット>

- 融資に時間がかかりがち

- すべての歯科医院で利用できるわけではない

デンタルローンの一番のメリットは、年金利4.0%~8.0%程とカードローンに比べて金利が低いことです。追加借入はできませんが、その分返済計画は立てやすいといもいえます。そのため、治療費全額など、多くの資金をお借り入れで調達したい場合に向いています。

一方で困るのは、お申し込みから融資を受けるまでに1日~数日、場合によっては1週間以上の時間がかかることです。また、デンタルローンに対応している歯科医院でしか使えないこともデメリットといえます。

クレジットカードのメリット・デメリット

<メリット>

- ポイントが貯まる

- 支払方法が選べる(一括、ボーナス、リボルビング、分割など)

<デメリット>

- クレジットカードが使えない歯科医院もある

- 利用限度額はショッピング枠内に限られる

クレジットカードで歯科治療費を支払うのは、買い物の際にカードを利用するのと同じことなので、カードごとのポイントが貯まります。例えば、還元率1.0%のカードで120万円の治療費を払えば12,000ポイントが貯まり、マイルやほかのポイントに交換できるといった点が、クレジットカードならではのメリットといえます。またボーナス払いができるなど、支払方法が多いのも特徴です。

一方デメリットは、クレジットカード払いに対応していない歯科医院があること。また、利用限度額がショッピング枠内に限られることが挙げられます。例えば、利用限度額50万円のカードで、すでにショッピングで30万円分使っていたとすれば、残りの利用限度額は20万円です。よって、20万円を超える治療費の決済には使えません。

多くのクレジットカードでは金利が15.0%前後と低くはないので、クレジットカード払いはカードのポイントを貯めたい人か、すでに十分な利用枠があるカードが手元にあり、新しくローンを組みたくない人向けだといえます。

支払った治療費が医療費控除の対象になる場合も!

歯科治療費としてまとまった支出をしたとき、忘れてはいけないのは所得控除の申告です。歯科治療費として支出した分は医療費控除が受けられる場合があります。

医療費控除とは、所得税および個人住民税の計算時に適用される控除のひとつです。1年間(1月1日~12月31日)に自分または自分と生計を共にする配偶者や家族のために支払った医療費が総額10万円を超える場合、支払った金額に応じて、最高200万円が課税対象となる所得から控除されます。

歯科治療費は、保険診療・自由診療を問わず医療費控除の対象となります。また、通院のための交通費も医療費控除の対象です。ただし、審美目的のみの場合は対象にはならない可能性があります。このほか、歯科治療費をローンやクレジットカードで支払った場合、ローンの金利や手数料相当分も対象とはなりません。

なお、医療費控除は年末調整では反映されないので、控除を受けるには、会社員であっても確定申告を行う必要があります。歯科医院の領収書やデンタルローンの契約書、信販会社の領収書などはしっかり保管しておきましょう。

手持ちの資金が足りなくても、インプラントや矯正治療を受けることはできる

インプラントや矯正治療、セラミック製の被せ物などの歯科治療は、健康保険が適用されないため、治療費は全額患者の負担となります。すべて預貯金で賄うのは大変ですが、デンタルローンやカードローン、クレジットカードを利用することで、手持ちの資金が少なくても、治療を受けることができます。

中でもカードローンは、最短即日融資が受けられるスピードと限度額の範囲で何度でもお借り入れできる自由度の高さがメリットで、治療費の一部のみ借りたい人や速やかに少額のお借り入れをしたい人に向いています。ぜひ、ご活用ください。

SMBCモビットならお申し込みから最短15分で融資完了、即日お借り入れ

カードローンのSMBCモビットの場合、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査後に契約可能であればお申し込みから最短15分で融資が完了。即日融資に対応しています。

お申し込み後は、スマートフォンで原則24時間、借入返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM、ローソン銀行ATMでのお借り入れやご返済に対応しているため、大変便利です。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00のあいだはメンテナンスのためお申し込みできません。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

10秒簡易審査結果表示:別途本審査がございます。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- デンタルローンとは?無利子は可能?利用方法と歯科治療の支払い方法