融資の基礎知識

利息制限法とは?カードローンの金利のしくみも紹介

カードローンの金利は、カードローンを提供している会社がそれぞれ決めるものです。ただし、金利の上限は法律で規定されており、上限を超える金利の設定はできなくなっています。

この記事では、金利の上限を定めた「利息制限法」の内容と、カードローンの金利のしくみについてご紹介します。

- 目次

利息制限法とは金利の上限を定めた法律

利息制限法の「利息」とは、お金を借りた側が元金とは別に貸した側へ支払う金額のこと。利息制限法とは、この利息を計算する際に利用する金利の上限を定めた法律です。

お金の貸し借りでは、お金を貸す側が強い立場にあり、お金を借りる側は弱い立場に立たされます。その力関係の中で、歴史上、弱者である借主は、度々高い金利に苦しめられ、搾取されるのが常でした。

このような状況に歯止めをかけ、借主を守るために、お金の貸し借り(金銭消費貸借契約)における「金利の上限」や、返済が遅れた際に発生する「遅延損害金の上限金利」を定めたのが、利息制限法です。

利息制限法は借主を守るための法律なので、個人間のお金の貸し借りを含むすべての契約に適用されます。たとえ当事者間で法律と異なる合意があっても、関係なく適用されるのが特徴です。法律が定める上限を超える金利を設定した場合、超過部分は無効となります。

金利の上限

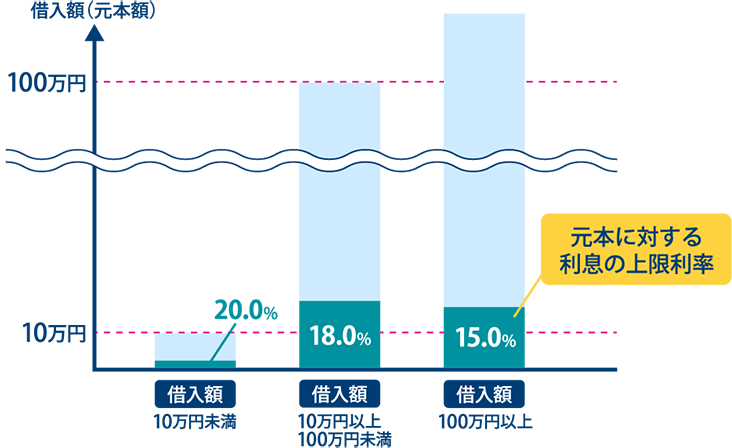

お金の貸し借りにおける金利の上限は、利息制限法第1条によって、次のように定められています。

- 借入額が10万円未満の場合…年20.0%

- 借入額が10万円以上100万円未満の場合…年18.0%

- 借入額が100万円以上の場合…年15.0%

■借入額による金利の上限の違い

なお、同じ業者から複数回のお借り入れがある場合は、すべての借入額を合計した借入残高が「借入額」となります。

例えば、A社から3回に分けて30万円、50万円、30万円のお借り入れがある場合、借入額は30万円+50万円+30万円=110万円となり、金利の上限は年15.0%になります。

遅延損害金の上限金利

利息制限法は、お金の貸し借りにおける金利の上限を定めるとともに、遅延損害金を計算するための金利の上限についても定めています。

遅延損害金とは、返済期日に遅れた場合にペナルティとして課せられるものです。

例えば、「9月1日までに100万円に利息10万円をつけて返済する」という契約なのに、9月1日に返済できなかった場合、借主は100万円+10万円に加え、返済日までの遅延損害金を支払わなくてはいけません。

遅延損害金の額は、契約の際に「元本に対して年◯%」と定めておくのが一般的です。貸し手が業者か個人かにかかわらず、利息制限法7条1項より遅延損害金を算出するための上限金利は年20.0%となり、これを超えた部分は無効になります。

カードローンにおける金利は会社ごとに異なる

カードローンにおける金利は、利息制限法の範囲内でカードローンを提供している各社が決めるものなので、その数値は会社ごとに異なります。ただし、金利の上限は、実際の借入額ではなく借入限度額に応じて決められる傾向があるのは各社で共通しています。

カードローンは、借入限度額の範囲内ならいつでも自由に、追加でお借り入れができるサービスです。実際の借入額に合わせて上限金利を決めると、借入額が変わる度に上限金利も変動し、手続きが煩雑になってしまうので、借入限度額が基準になっているのです。

例えば、SMBCモビットの金利は、3.0%~18.0%の範囲となっています。

カードローンの返済額を計算してみよう

カードローンでお金を借りた場合、利用者は「借入額(元本)+利息分」を返済することになります。利息分は日割り計算で、「借入額×金利(実質年率※)÷365日×借入日数」の計算式で求められます(うるう年は366日で計算)。

実質上の年間利率

例えば、30万円を金利18.0%でお借り入れ、30日後に返済する場合、利息額は下記のとおりです。

30万円×18.0%÷365日×30日=4,438円

1円未満の端数は切り捨て

借入額30万円にこの利息を足した、30万4,438円を返済することになります。

ただし実際には、一括返済することはまれで、数ヵ月~数年かけて月々定額を返済するのが一般的です。この場合、返済月数を知るには、多少複雑な計算が必要になりますので、返済シミュレーションを利用して確認するといいでしょう。

返済シミュレーションを使うと、例えば金利18.0%で借入額30万円を、月々1万1,000円で返済した場合、返済月数は36ヵ月ということが簡単に算出できます。

また、同じ金利18.0%で借入額30万円を、月々1万5,000円で返済する場合は、返済月数24ヵ月になるなど、返済する条件を変えた場合のシミュレーションも簡単に行えて便利です。

■返済シミュレーションの例

借入額30万円(金利18.0%)の場合

| 月々のご返済額 | 返済月数 |

|---|---|

| 1万1,000円 | 36ヵ月 |

| 1万5,000円 | 24ヵ月 |

シミュレーション結果は、実際のお支払いと異なる場合があります。

カードローンは上限金利があるため安心して利用できる

カードローンにおける金利は、利息制限法に則って設定されていますので、極端に高い数字になることはありません。もし、金利が法定の上限を超えていた場合、利息制限法を守らない違法業者なので、契約しないことが大切です。

返済シミュレーションを使えば、返済にかかる期間や返済総額を簡単に確認できますので、カードローンを提供している会社選びや返済計画づくりに役立ててください。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 利息制限法とは?カードローンの金利のしくみも紹介