融資の基礎知識

貸付とは?証書貸付など種類ごとの違いをわかりやすく解説します

個人向けの貸付サービスを行っている提供元は複数あり、それぞれの業者ごとにサービスの内容は異なります。

銀行などの金融機関が取り扱う貸付サービスには主に4種類あり、また、信販・クレジット会社や消費者金融が行うカードローンも貸付サービスのひとつです。

ここでは、そもそも「貸付」とは何かを解説するとともに、個人向けの貸付サービスの種類や違いも紹介します。また、貸付サービスにおける有担保ローン、無担保ローンの違いについてもわかりやすく解説します。

- 目次

貸付とはお金や物品を貸すこと

貸付とは、条件を定めてお金や物品、権利などを貸すことです。

お金の貸付を行う際の条件は、貸付サービスの提供元によって多岐にわたります。例えば、貸し付ける金銭の額、貸付期間、担保の有無、保証人の有無、利息、返済方法と返済期日、1回あたりのご返済額、返済期日に遅れた際のペナルティなどさまざまです。

コロナ禍などの緊急事態で国が行った貸付の中には無償のものもありますが、原則として、お金や物品、権利などを借りる場合、貸手に手数料を支払います。

お金の貸付サービスを行っている主な提供元には、銀行などの金融機関、信販・クレジット会社、消費者金融が挙げられますが、国や地方自治体といった公的機関の場合もあります。

貸付サービスの提供元による貸付の種類

一言で「お金の貸付サービス」といっても、どのような内容の貸付を提供しているかは、貸付サービスの提供元によって違いがあります。貸付サービス提供元ごとに、主要な貸付の種類を紹介しましょう。

横にスライドしてください

| 貸付サービス提供元 | 主な貸付の種類 | 内容 |

|---|---|---|

| 金融機関 | 証書貸付 | 金銭消費貸借契約を交わした上で行われる貸付サービス。金銭消費貸借契約書は融資金額、返済方法、利息などの融資条件を記載した証書のこと。貸付期間1年を超える長期融資の場合が多い。 貸付例: ・住宅ローンなどの目的別ローン ・フリーローン など |

| 手形貸付 | 借手が約束手形を金融機関に振り出し、金融機関が手形に書かれた金額を貸し付ける。約束手形とは、振出人が一定期日に額面金額の支払いを約束した書面のこと。貸付期間が1年以内の場合が多い。 貸付例: ・つなぎ融資などの企業の資金調達 など |

|

| 当座貸越 | 融資限度額を設定し、借手は限度額内であれば好きなタイミングで融資を受けたり、返済したりできる貸付サービス。 貸付例: ・カードローン など |

|

| 手形貸付 | 約束手形を担保にして行われる貸付サービス。手形にある額面から、支払期限までの利息を差し引いた金額を貸し付ける。貸付期間は1年以内が基本。 貸付例: ・売上金が入金されるまでの期間が長い、建設業の運転資金 など |

|

| 信販・クレジット会社 | カードローン | 融資限度額を設定し、借手は限度額内であれば好きなタイミングで融資を受けたり、返済したりできる貸付サービス。 |

| デンタルローン | 対象が歯科治療費の支払いに限られている貸付サービス。 | |

| クレジットカード付帯のキャッシング | クレジットカードに付帯するキャッシング枠内での貸付サービス。 | |

| 消費者金融 | カードローン | 融資限度額を設定し、借手は限度額内であれば好きなタイミングで融資を受けたり、返済したりできる貸付サービス。 |

| 公的機関 | 公的融資制度 | 生活福祉資金貸付制度、求職者支援金融資、母子父子寡婦福祉資金貸付金などの名称がある。 申請条件に該当する人を対象に行われる貸付サービス。 |

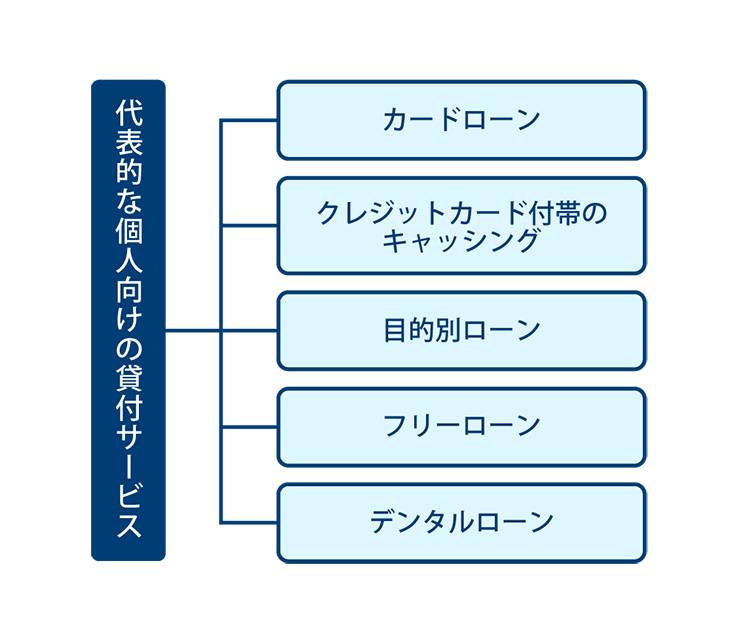

広く利用されている個人向けの貸付サービス

前項で紹介した貸付サービスのうち、公的融資制度を除いて広く利用されている個人向け貸付サービスはさまざまあります。金融機関を含め、信販・クレジット会社や消費者金融が提供する貸付サービスについて詳しく紹介します。

カードローン

カードローンは、お申し込み時に審査結果に応じて借入限度額が設定され、その中なら好きなタイミングで何度でもお借り入れが可能な貸付サービスです。金融機関が当座貸越として提供するもの、信販・クレジット会社が提供するもの、消費者金融が提供するものの3種類があります。提供元によって、金利や融資までにかかる時間などに違いがあります。

クレジットカード付帯のキャッシング

クレジットカード付帯のキャッシングも貸付サービスのひとつです。この場合のキャッシングは、カード所有者が追加機能として付帯を希望し、審査を経て利用することができます。なおキャッシング枠は、ショッピング枠内に設けられるものなので、仮に総利用枠50万円、キャッシング枠10万円の状態で10万円をキャッシングすれば、ショッピングで使えるのは最大40万円までになります。

目的別ローン

目的別ローンとは、住宅の購入費、車の購入費など、あらかじめ決められた目的にだけ使える貸付サービスです。

金融機関によって提供される証書貸付にあたり、融資を受けられるのは1度のみです。追加でお借り入れをしたい場合は、もう一度審査を受けて、新しい契約を結ぶことになります。

フリーローン

フリーローンは、目的が決められておらず、借入金の用途が自由な貸付サービスです。こちらも金融機関によって提供される証書貸付にあたり、融資を受けられるのは1度のみになります。

デンタルローン

デンタルローンは、歯科治療の支払いに目的を限定した貸付サービスで、主にインプラント治療や矯正治療など、高額な自由診療の支払いに利用されます。金融機関が証書貸付として提供しているものと、信販・クレジット会社が提供しているものがあります。対応している歯科医院の窓口でお申し込みが可能です。

無担保ローンと有担保ローンの違い

貸付とはお金や物品などを貸すことですが、これは返してもらうことが前提です。そのため、万一返してもらえないことを想定して、物品など何らかの「担保」を設定します。

担保を設定する場合は有担保の貸付、つまり「有担保ローン」といいます。例えば、目的別ローンのひとつである住宅ローンの場合、購入した家・土地を担保にすることで、年収よりはるかに多い金額を借りられます。貸手側は、もし返済が滞ったら家・土地を売却して債権を回収できるので、家・土地の価値に応じた金額なら、安心して貸付を行えるというわけです。

逆に、担保を設定しない場合の貸付は「無担保ローン」といい、借手の返済能力などの信用情報をもとに、貸付を行います。無担保ローンは、担保する物品がないため貸手が担保の価値を調査・判断する必要がありません。そのため提出書類も少なく、貸付までの時間は短めです。

横にスライドしてください

| 有担保ローン | 無担保ローン | |

|---|---|---|

| 主な種類 |

|

|

| メリット |

|

|

個人向け貸付サービスならSMBCモビット

個人向け貸付サービスの中でも、カードローンは限度額内なら好きなタイミングで何度でもお借り入れが可能な便利なサービスです。金融機関、信販・クレジット会社、消費者金融と提供元は多いですが、貸付までの時間が短いものを選ぶなら、SMBCモビットがおすすめです。

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査後に契約可能であればお申し込みから最短15分で融資が完了。即日融資に対応しています。

お申し込み後は、スマートフォンで原則24時間、借入返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM、ローソン銀行ATMでのお借り入れやご返済にも対応しているため、大変便利です。

お申し込み前に借入可能かをチェックできるお借入診断、返済月数などが確認できる返済シミュレーションも利用できるので、安心してお申し込みができます。

<SMBCモビットの簡単入力シミュレーション>

- 借入可能か確認したい:

お借入診断 - 無理のない返済計画を立てたい:

返済シミュレーション

24時間申込対応:毎月最終月曜日の2:00~7:00のあいだはメンテナンスのためお申し込みできません。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

10秒簡易審査結果表示:別途本審査がございます。

個人で貸付サービスを利用するならカードローンがおすすめ

同じ「貸付」でも、提供元によってサービス内容は異なります。個人向けの貸付サービスにもさまざまな種類があるので、特徴を知った上で自分のニーズに合ったものを選ぶことが大切です。

一度で大きな金額を借りるのではなく、好きなタイミングで何度もお借り入れをしたい場合は、カードローンがぴったりです。その中でも、融資までのスピードや利便性の両方を重視したいなら、ぜひSMBCモビットをご利用ください。

よくある質問

Q1:貸付とは何ですか?

貸付とは、条件を定めてお金や物品、権利などを貸すことです。お金の貸付サービスは、銀行などの金融機関、信販・クレジット会社、消費者金融などが行っていますが、国や地方自治体といった公的機関が行うものもあります。

Q2:個人が利用できる貸付サービスには何がありますか?

金融機関を含め、信販・クレジット会社や消費者金融が提供する主な貸付サービスには、次のものがあります。

カードローン、クレジットカード付帯のキャッシング、目的別ローン、フリーローン、デンタルローンなどです。

Q3:無担保ローンと有担保ローンの違いとは?

大きな違いは担保の有無です。無担保ローンは、借手の返済能力などの信用情報をもとに貸付を行うため担保不要。有担保ローンは、万一返済されない場合を想定して、価値のある物品などを担保にして貸付を行います。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 貸付とは?証書貸付など種類ごとの違いをわかりやすく解説します