融資の基礎知識

過払い金とは?発生するしくみやカードローンの安全性について解説

カードローンは、好きなタイミングでお金を借りられる便利な個人向け融資サービス。ですが、テレビCMなどで見かける「カードローンの過払い金」や「グレーゾーン金利」のイメージがあり、「金利がすごく高いのでは?」「返せなくなってしまうのでは?」と不安を感じている人もいるようです。

結論からいうと、現在のカードローン金利は法定上限の20.0%を超えることはなく、過払い金が発生することもありません。

では、過払い金やグレーゾーン金利とは何なのか、また現在のカードローンはなぜ安心して借りられるのか解説します。

- 目次

過払い金とは払いすぎていた利息のこと

過払い金とは、貸金業者に払いすぎたお金のことです。日本では、お金を貸す際の金利の上限について定めた法律に、利息制限法と出資法の2つがあります。昔はそれぞれの法律で上限金利が異なり、利息制限法よりも出資法のほうが高い金利設定になっていました。その結果、利息制限法の利率を超えた金利が設定され、利用者は利息を払いすぎるという事態が起こりえました。この払いすぎた分が「過払い金」です。

現在は法律が改正され、2つの法律の上限金利は同じになったので、過払い金は発生しません。

過払い金の生まれた背景

なぜ、昔は過払い金が発生し、今は発生しないのか、もう少し詳しく解説します。

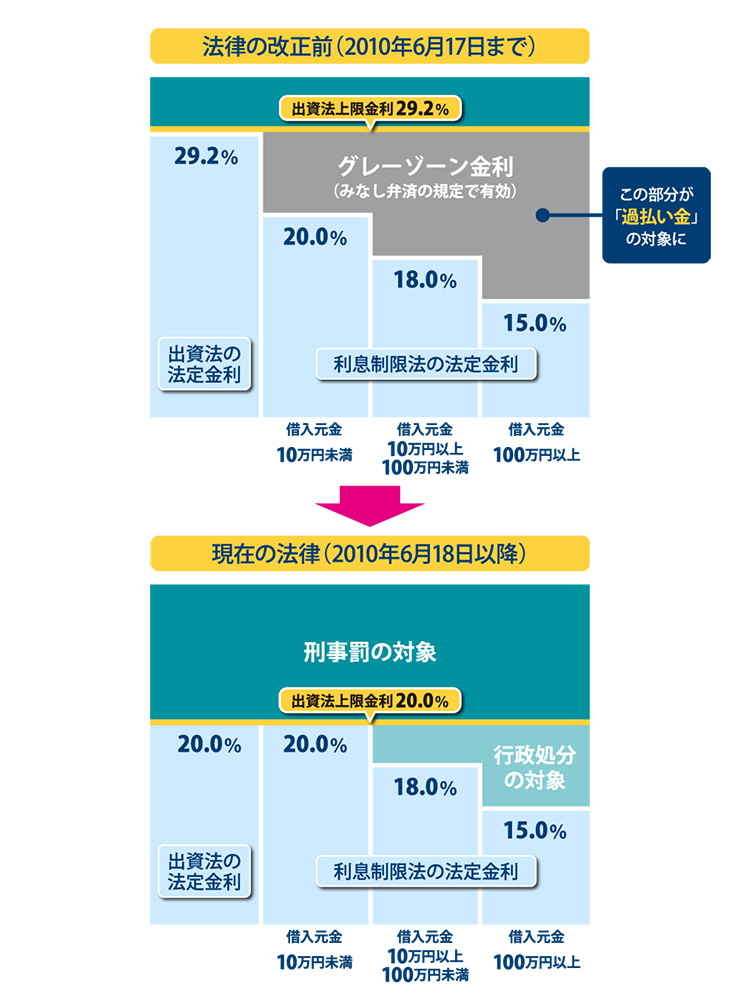

2010年6月17日(木)までは、出資法と利息制限法の上限金利に関する規定は、下記のようになっていました。

■2010年6月17日(木)までの金利上限

| 法律が定める上限金利 | 上限金利を超える金利で貸し付けた場合の扱い | |

|---|---|---|

| 利息制限法 | 15.0%~20.0%(元本額による) | 上限を超えた金利は無効になる |

| 出資法 | 29.2% | 刑事罰の対象になる |

利息制限法が定める上限金利15.0%~20.0%と出資法が定める上限金利29.2%のあいだは、「法律上は無効だけれど、刑事罰の対象にはならない」という状態だったわけです。

この範囲はグレーゾーン金利と呼ばれ、一定の条件を満たせば利息制限法を超える金利であっても、債務者(カードローンを利用する契約をした人)が任意で支払うなら有効とする規定がありました。

この規定があったため、多くの貸金業者がこのグレーゾーン金利で貸し付けを行うことが横行しました。

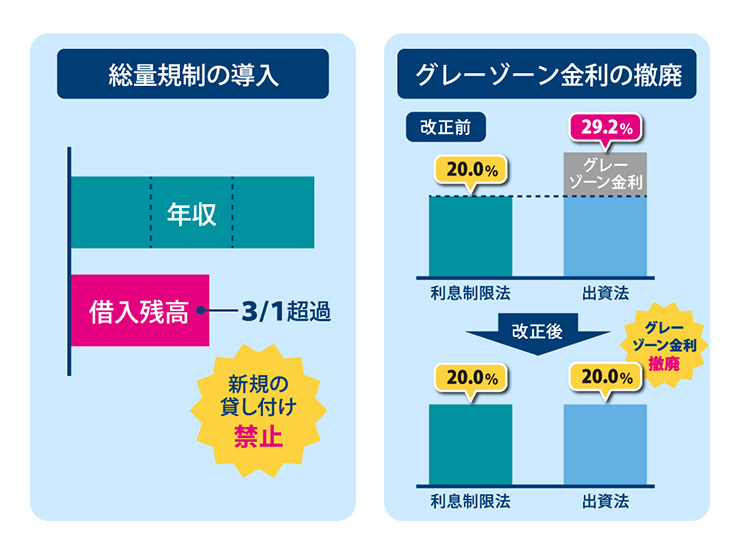

その結果、返済の負担の重さから借金が膨れ上がる人が続出し、多重債務者の増加が社会問題になりました。そこで、貸金業法と出資法の改正が行われ、2010年6月18日(金)以降は出資法の上限金利が20.0%に引き下げられたのです。

■2010年6月18日(金)以降の金利上限

| 法律が定める上限金利 | 上限金利を超える金利で貸し付けた場合の扱い | |

|---|---|---|

| 利息制限法 | 15.0%~20.0%(元本額による) | 上限を超えた金利は無効になる |

| 出資法 | 20.0% | 刑事罰の対象になる |

なお、利息制限法の上限金利は、元本の額によって15.0%、18.0%、20.0%となっています。そうすると、出資法の上限金利が20.0%に引き下げられたとはいえ、それぞれ15.0%~20.0%と18.0%~20.0%のあいだの金利が、まだグレーゾーンとして残ってしまうことになります。そこで、貸金業法ではその部分が違法であり、行政処分の対象であるとしました。こうして、グレーゾーン金利は完全になくなったのです。

過払い金は、グレーゾーン金利で支払った利息と利息制限法が定める上限金利で計算した本来の利息との差額です。2010年6月18日(金)にグレーゾーン金利がなくなったことで、以後は過払い金が発生することはなくなったのです。

過払い金が発生するのは、2010年6月17日(木)以前の一部の取引のみ

2010年6月18日(金)以降に始めた取引では、過払い金が発生することはありません。また、過払い金は、グレーゾーン金利でのキャッシングが対象です。2010年6月17日(木)以前であっても、グレーゾーンではない金利の取引は、過払い金の対象になりません。

過払い金が発生するケース・発生しないケースをまとめると、次のようになります。

■過払い金が発生するケースまとめ

| 2010年6月17日(木)以前に始めた取引 | グレーゾーン金利でのローンのお借り入れ | 過払い金が発生 |

|---|---|---|

| グレーゾーン金利でのクレジットカード付帯のキャッシング利用 | ||

| クレジットカードのショッピング利用 | 過払い金は発生しない | |

| 住宅ローンや自動車ローンなど | ||

| 銀行系カードローンなど (グレーゾーンではない金利でのお借り入れ・返済) |

||

| 2010年6月18日(金)以降の取引 | すべて |

現在のカードローンの上限金利

現在の法律が定める上限金利は15.0%~20.0%で、どのカードローンもこの範囲内で金利を設定しています。

金利は法律の範囲内であれば、ローン提供会社が自由に決められるので、中には法律の上限より低金利のローンもあります。

例えば、SMBCモビットの金利は、最大でも18.0%です。

過払い金がある場合の対応

過払い金が発生するのは、2010年6月17日(木)以前に始めた取引で、なおかつグレーゾーン金利での借り入れ・返済を行っている場合だけです。条件にあてはまる場合は、過払い金の返還請求ができます。

過払い金があるか確認する方法や過払い請求をする際の注意点は、下記のとおりです。

過払い金の状況を確認する方法

過払い金があるかどうかがあいまいで確かめたい場合は、借入先の業者から取引履歴を取り寄せ、払った分の利息と本来の利息との差額を計算すれば確認できます。差額があるなら、過払い金があるということです。

実際の返還請求は、まず貸金業者に過払い金請求書を送付し、その後業者と交渉するという流れになります。自分で行うこともできますが、計算や交渉が複雑になる場合は、司法書士や弁護士に依頼したほうが確実です。ただし、その分の依頼料などがかかります。

過払い金請求をする際の注意点

過払い金請求にあたっては、時効や請求できないケースがあるなど、いくつか注意点があります。

- 時効がある

完済から10年が経つと時効が成立し、過払い金請求をしても返還に応じてもらえなくなります。2023年7月現在なら、2012年7月以前に完済している場合は時効が成立しています。

- 貸金業者が倒産している場合、請求できない可能性がある

相手が営業を続けていないと返還請求ができなくなる場合があります。

- 過払い金を取り戻すには時間がかかる

過払い金を取り戻すまでの期間ですが、早くて2~3ヵ月、訴訟になった場合などは遅いと半年から1年くらいかかります。なお、自分で請求するより司法書士や弁護士に依頼したほうが、貸金業者の対応が早い傾向があるようです。

- 信用情報に影響する場合がある

貸金業者から借入中で過払い金請求を行う場合、状況によっては信用情報機関に情報が登録される場合があります。例えば、借入残高のほうが過払い金の総額より多いと「任意整理」という扱いになり、信用情報機関に事故情報として登録され、新たなお借り入れが難しい状況になってしまうのです。

過払い金によってお借り入れしている元本が全額相殺されるなら登録はされず、過払い金が余るならその分が戻ってきます。

安心してお金を借りられるカードローン

現在のカードローンは、いずれの会社のものでも利息制限法が定める15.0%~20.0%の上限金利を守って金利設定がなされているので、昔のように過払い金が発生することはありません。

また、貸金業法に総量規制というルールも導入されたため、貸金業者は利用者の年収の3分の1を超える新規の貸し付けができなくなっています。

このようにさまざまな法整備がなされ、利用者は返済能力を超えないようにお借り入れができるため、現在のカードローンは安心して利用できるのです。

■カードローンが安心して利用できるさまざまな法改正

創業以来、過払い金の発生がないSMBCモビット

カードローンの中でもSMBCモビットは、創業当初より利息制限法の範囲内で貸付をしており、過払い金の発生はありません。

さらにSMBCモビットは、三井住友銀行をはじめとする、SMBCグループの消費者金融系カードローン。メガバンクグループの傘下であり、コールセンターの応対品質は業界初の5つ星(HDI-JapanのI格付けベンチマークの「対応記録/クオリティ格付け(センター評価:電話)」)。困ったことがあった場合には、安心してご相談いただけます。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00のあいだはメンテナンスのためお申し込みできません。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

10秒簡易審査結果表示:別途本審査がございます。

過払い金は発生しない!カードローンを計画的に利用しよう

グレーゾーン金利での融資が横行し、カードローンで過払い金が発生していたのは過去のこと。

法改正によりグレーゾーン金利がなくなった今では、貸金業者からのお借り入れによって過払い金が発生することはありません。現在のカードローンは、法律が定める上限金利の範囲内で金利設定がなされており、20.0%を超える高金利はありえないので、安心して利用できます。

しかもSMBCモビットは、創業以来グレーゾーン金利で貸付したことがない消費者金融系カードローンです。SMBCグループ傘下のSMBCモビットのご利用を、ぜひご検討ください。

よくある質問

Q1:過払い金とは何ですか?

過払い金とは、貸金業者に払いすぎたお金のことです。昔は金利の高い出資法に合わせた金利設定になっていたため、利用者は利息を払いすぎるという事態が起こりえました。この払いすぎた分が「過払い金」です。

Q2:カードローンで利息を払いすぎることがあるのですか?

現在のカードローンは、いずれの会社のものでも利息制限法が定める15.0%~20.0%の上限金利を守って金利設定がなされているので、昔のように過払い金が発生することはありません。

Q3:過払い金があるか調べられますか?

過払い金があるかどうかがあいまいで確かめたい場合は、借入先の業者から取引履歴を取り寄せ、払った分の利息と本来の利息との差額を計算すれば確認できます。差額があるなら、過払い金があるということです。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 過払い金とは?発生するしくみやカードローンの安全性について解説