はじめての方へ

カードローンとは?しくみやメリット、使い方をわかりやすく解説

初めてカードローンの利用を考えている人の中には、「申し込みに必要な書類は?」「審査って何?」といった不安や疑問を持っている人も多いでしょう。

カードローンの特徴やお申し込みの流れなどについて、確認しておきましょう。

- 目次

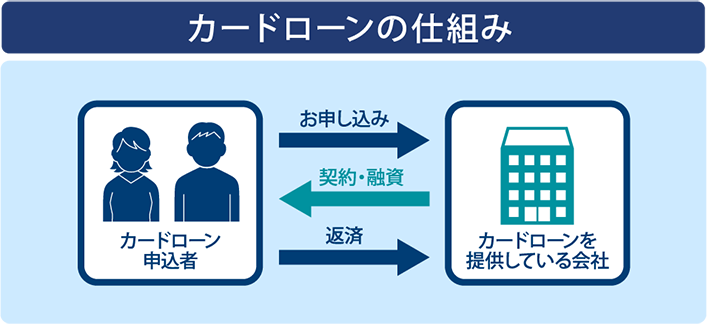

便利にお借り入れ・ご返済ができるカードローン

カードローンとは、クレジットカード会社などの貸金業者や金融機関が提供している個人向け融資サービスです。

カードローンを契約すると、コンビニや銀行のATMで現金を引き出したり、インターネット経由で自分の口座へお借り入れしたりできます。審査で設定される利用限度額の範囲内であれば、すぐに何度でも、自由にお借り入れができるのも特徴です。入会金や年会費は無料なので、急にお金が必要となる場合に備えて持っておくと安心できます。

また、カードローンを提供している会社によっては、さまざまな返済方法を選ぶことができ、随時返済することも可能です。

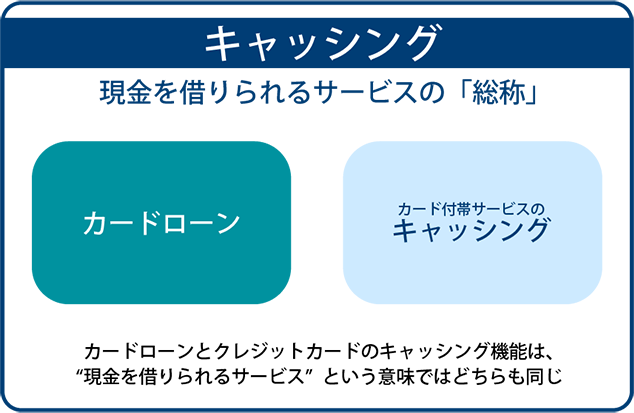

クレジットカードのキャッシングとどう違うの?

ほとんどのクレジットカードにはキャッシング機能が付帯しており、それを使ってお借り入れやご返済をすることができます。お金を借りることができるサービスとしては、カードローンとほぼ同じと考えていいでしょう。

ただし、サービスの中身については若干の違いがあります。カードローンの利用限度額は、最大1,000万円まで設定しているところもあり、条件によっては非常に大きな額のお借り入れができます。一方、クレジットカードのキャッシング枠は、概ね100万円程度まで。まとまったお金が必要な場合は、カードローンを利用したほうがいいでしょう。

カードローンの3つのポイント

カードローンにはどのような特徴があるのでしょう?カードローンを利用する前に押さえておきたい、3つのポイントについてご紹介します。

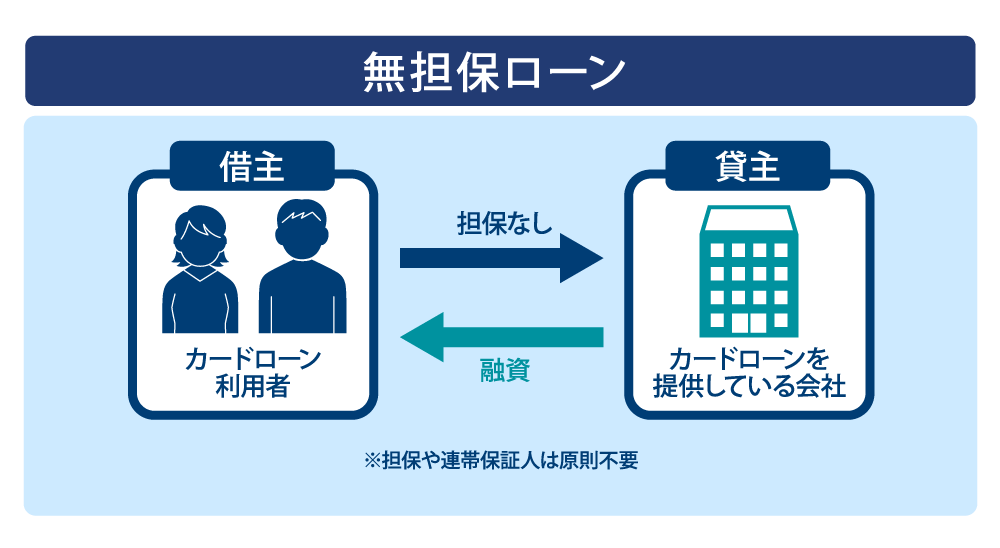

■1 担保なし・保証人なしでお借り入れができる

「まとまったお金を借りる」と聞くと、多くの人は「不動産などを担保にしたり、保証人をつけたりすることが必要」と考えるかもしれません。しかし、ほとんどのカードローンでは、担保や保証人を用意しなくても契約することができます。

ただし、銀行など一部のカードローンでは、お申し込み条件として「保証会社による保証を受けることのできる方」という項目が設定されています。保証会社とは、お申し込み者を審査した上で、問題なければ保証人の代わりとなってくれる機関です。カードローンのお申し込みをされる際、保証会社の有無を確認しておきましょう。

■2 利用目的は問わない

一般的によく聞くローンといえば、住宅ローンや自動車ローンなどが挙げられます。それらは、利用目的が限定されており、ほかの用途で利用することはできません。

カードローンは利用目的を問わないので、お借り入れをしたお金を、自由に使うことができます。

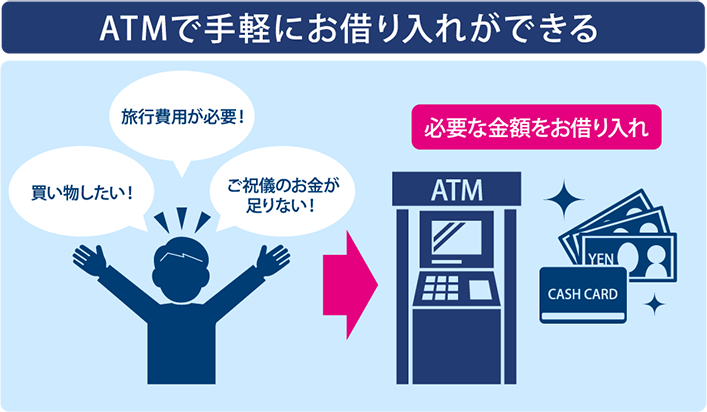

■3 いつでもどこでもお借り入れ&ご返済ができる

カードローンは、契約時に設定された利用限度額の範囲内であれば、いつでも自由にお借り入れをすることができます。しかも、お借り入れした全額を一度に返済しなくても構いません。まとまった収入を得たときなど、好きなタイミングで少しずつ返済することができるのです。

また、最近では、口座振込や銀行だけでなく、コンビニATMを使ってお借り入れ、ご返済ができるサービスを提供しているカードローンが増えています。お近くのコンビニで手軽にお借り入れ、ご返済ができるというのは、利用者にとっても大きなメリットといえるでしょう。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

どんな理由でカードローンを利用しているの?

カードローンは、お借り入れの利用目的を問われることはありません。では、利用者はいったいどのような理由でカードローンを利用しているのでしょうか?

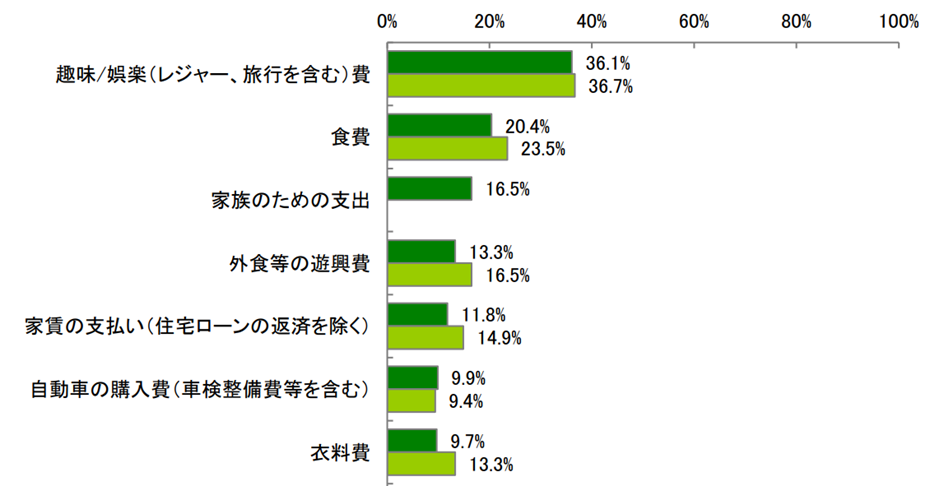

日本貸金業協会が発表している「資金需要者等の借入意識や借入行動等に関する調査結果報告」(2022年11月30日)によると、2022年にお申し込み・お借り入れをした人の資金使途の1位は「趣味/娯楽(レジャー、旅行を含む)費用」で、36.1%となっています。

一方、カードローンによっては、事業資金として使用できるところもあります。何か新しい商売を始めたい人や、キャッシュフローの改善などを考えている人は、一度確認してみるといいでしょう。少額はもちろん、まとまった資金を必要としている人にとっても、カードローンは強い味方となってくれます。

■借入申込を行った際の資金使途

出典:「資金需要者等の借入意識や借入行動等に関する調査結果報告」(日本貸金業協会)

別ウィンドウで日本貸金業協会のサイトにあるPDFが開きます。

カードローンへのお申し込み方法は?必要な書類や審査について

実際にカードローンのお申し込みをするには、どのような手続きが必要となるのでしょうか。お申し込みの流れや必要な書類、審査について確認しておきましょう。

■お申し込みの流れ

お申し込み方法としては、店頭窓口や電話、郵送などがありますが、最も便利なのがインターネットでのお申し込みでしょう。最近では、カードローンを提供している会社の多くが、インターネットでのお申し込みを受け付けています。

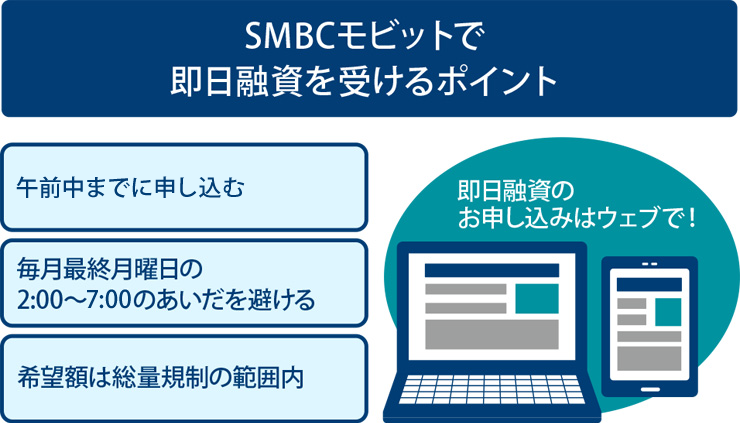

この記事では、SMBCモビットで即日融資を希望する場合を例に、インターネットでのお申し込みの流れを見てみましょう。

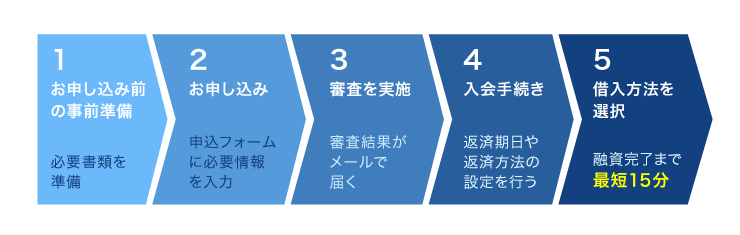

<カードローンの利用開始までの主なステップ>

- お申し込み前の事前準備

- お申し込み

- 審査を実施

- 入会手続き

- 借入方法を選択 融資完了まで最短15分

お申し込みのタイミングや審査状況によって異なりますが、最短15分で融資が完了します。なお、カード入会後はスマートフォンで原則24時間、借入返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM、ローソン銀行ATMでのお借り入れやご返済にも対応しているため、大変便利です。

24時間申込対応:毎月最終月曜日の2:00~7:00のあいだはメンテナンスのためお申し込みできません。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

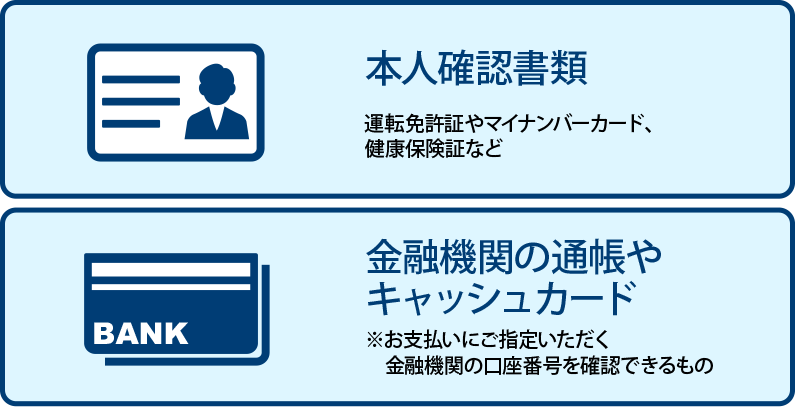

■お申し込みに必要な書類と利用限度額

一般的なカードローンの場合、お申し込みにあたって用意すべき書類は、本人確認書類(運転免許証など)と、金融機関の通帳やキャッシュカードです。また、借入希望額によっては、年収を証明する書類の提出を求められる場合があります。インターネットでのお申し込みの場合、本人確認書類や年収証明書類の提出は、郵送ではなくインターネット上で完結できる場合もあります。

SMBCモビットの場合、基本的に年収証明書は不要です。年収証明書が必要となるのは、希望のご利用枠が50万円を超える場合か、他社からの借入額との合計額が100万円を超える場合です。

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

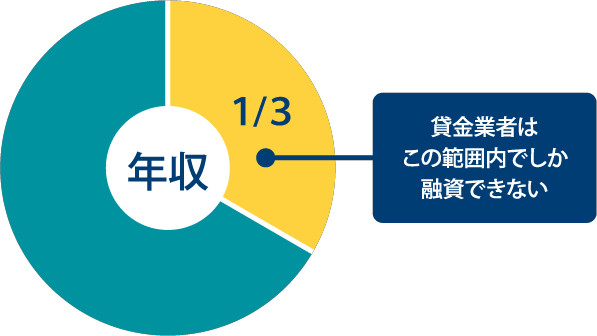

お申し込みの際に年収証明書類が必要になる理由は、貸金業法で定められているためです。利用限度額は「総量規制」といって、他社を含めた借入額が、年収の3分の1までになるよう制限されています。

総量規制の対象となるのは、クレジットカード会社や消費者金融などの貸金業者で、厳密にいうと銀行は対象となりません。ただし近年では、銀行カードローンも総量規制に準じた対応をとっていますので、基本的には「お借り入れができる上限額は年収の3分の1まで」と認識しておいてください。

■審査について

カードローンのお申し込みをした際は、必ず審査が行われます。これは、お申し込みをした人がきちんと返済できるかどうか、確認する作業と考えてください。ただし、審査の基準は公表されていませんし、問い合わせても知ることはできません。

審査の基準は会社によって異なりますが、過去にお支払いの遅延がなく、毎月安定した収入があると証明できれば、それほど心配することはないでしょう。

カードローン利用時の注意点

カードローンでお借り入れする際は、お申し込みの前に毎月の収入を踏まえて、借りたお金をどういうタイミングで返済していくか、計画を立てておきましょう。

具体的には、まず毎月の収入および支出を計算し、無理なく返済できる金額を検討します。支出と返済額のバランスは、常に意識するようにしましょう。頻繁にカードローンを利用する場合は、借りすぎていないか、借入残高を随時チェックすることも重要です。また、今後大きな支出がないか、先のスケジュールまで確認しておくことをおすすめします。

カードローンの金利や契約内容などを事前にきちんと確認し、計画的に利用することを心掛けてください。

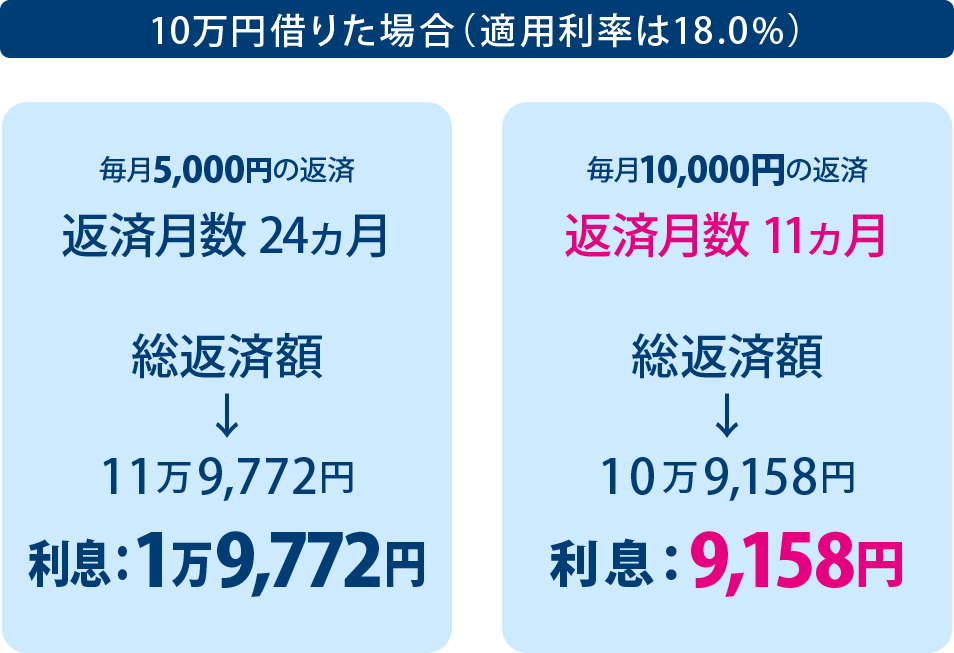

計画時には、返済シミュレーションの利用が便利です。

参考までに、SMBCモビットを利用して10万円を借りた場合の返済シミュレーション例を見てみましょう。

■SMBCモビットでの返済シミュレーション例

上記は、適用金利が変動しない場合の参考値です。

SMBCモビットの特徴

続いては、便利なカードローンSMBCモビットの特徴についてご紹介します。

SMBCグループのカードローンであるSMBCモビットは、お申し込みをWEBで完結させることができ、スマートフォンからのお申し込みも可能です。

主に、下記のような特徴があります。

1 お申し込みから融資完了までは最短15分、即日融資に対応!

SMBCモビットに申し込んで審査を受ける場合、融資までの時間は最短で15分。スマートフォンを利用する場合、ローン契約機を設置している店舗への来店は不要です。カードや契約書類などの郵送物はなく、電話による勤務先への在籍確認も原則、ありません。

2 SMBCグループのカードローン

SMBCモビットは三井住友銀行をはじめとする、SMBCグループの消費者金融系カードローンです。メガバンクグループの傘下であり、コールセンターの応対品質は業界初の5つ星(HDI-JapanのI格付けベンチマークの「対応記録/クオリティ格付け(センター評価:電話)」)。

お困りの際は、安心してご相談いただけます。

3 契約可能かすぐ分かる10秒簡易審査結果表示

SMBCモビットに申し込む際、10秒簡易審査結果表示でお借り入れ可能かが分かります。

名前、生年月日や電話番号などの連絡先、そして年収などを入力すると、簡易審査の結果が判明。お借り入れが可能であれば本審査に進みますので、あとは住所などの追加情報を入力するだけでお申し込みが完了します。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00のあいだはメンテナンスのためお申し込みできません。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

10秒簡易審査結果表示:別途本審査がございます。

審査状況により電話による確認が必要となる場合、事前にお客さまの同意を得た上で連絡いたします。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

無理なくカードローンを利用しよう

カードローンは、無担保でお申し込みが可能、使い道が自由、何度でもお借り入れをすることができるというメリットがあります。しかし便利であるがゆえに、つい借りすぎてしまうといったケースもあるでしょう。

返済額には利息が加算されていきます。まとまったお金をお借り入れする際は、後で返済に困ることのないようにしてください。カードローンは、契約条件や返済スケジュールなどをきちんと検討したうえで、無理なく上手に利用しましょう。

よくある質問

Q1:カードローンとはどのようなものですか?

カードローンとは、金融機関やカード会社などの貸金業者が提供している個人向けの融資サービスです。専用のカードを使ってコンビニや金融機関のATMで現金を引き出したり、自分の銀行口座に借入金を振込んでもらったりすることで、お借り入れをすることができます。

カードローンのお申し込みには必要書類を用意し、審査を受ける必要があります。また、審査が通っても極端に大きな希望額を借りられるとは限りません。申込者の返済能力を大幅に上回るような貸し付けは基本的にできないしくみになっていますので、安心して利用しましょう。ただし、返済の管理は自分で行いますので、計画的に利用することをおすすめします。

Q2:カードローンにはどのようなメリットがありますか?

カードローンを利用する最大のメリットは、必要なとき、すぐに現金を確保できることです。

年会費などもなく、カードを所持しているだけでは費用がかかりません。一度お申し込みをしてカードローンの利用があれば、完済後にお借り入れをしなくてもずっと持っていることができますので、いざというときの頼もしい存在となるでしょう。

ほかにも、「担保なし、保証人なしでお借り入れが可能」「利用目的は問わない」「コンビニのATMなどを使って、いつでもお借り入れ&ご返済ができる」といったメリットがあります。

Q3:カードローンはどのような目的で利用されていますか?

カードローンは借入金の使用目的を問いませんので、さまざまな用途に使うことができます。

お申し込み・お借り入れをした人の約半数は「趣味/娯楽(レジャー、旅行を含む)費用」に利用しています。次いで「食費」や「外食などの遊興費」などです(「資金需要者等の借入意識や借入行動等に関する調査結果報告」(2022年11月30日))。

なお、カードローンは通常、事業資金にあてることはできませんが、中には事業資金に利用できるものもあります。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- はじめての方へ

- カードローンとは?しくみやメリット、使い方をわかりやすく解説