外国人でもクレジットカードは作れる?条件や審査のポイント、おすすめのカードを紹介

2026.03.10

外国人でもクレジットカードは作れる?条件や審査のポイント、おすすめのカードを紹介

外国人でもクレジットカードは作れる?条件や審査のポイント、おすすめのカードを紹介

2026.03.10

外国人でも条件を満たしている人なら日本のクレジットカードを作ることができます。3ヵ月以上の中期・長期の日本滞在であること、必要な書類を揃えるなどの条件をクリアできることが必要です。

ここでは、外国人が日本でクレジットカードを作るための条件のほか、カード入会審査でチェックされる項目やカード選びのポイントなどを解説し、外国人におすすめの三井住友カードもご紹介します。

本記事の内容は三井住友カードの審査基準について明言するものではなく、一般的な情報として記載しています。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

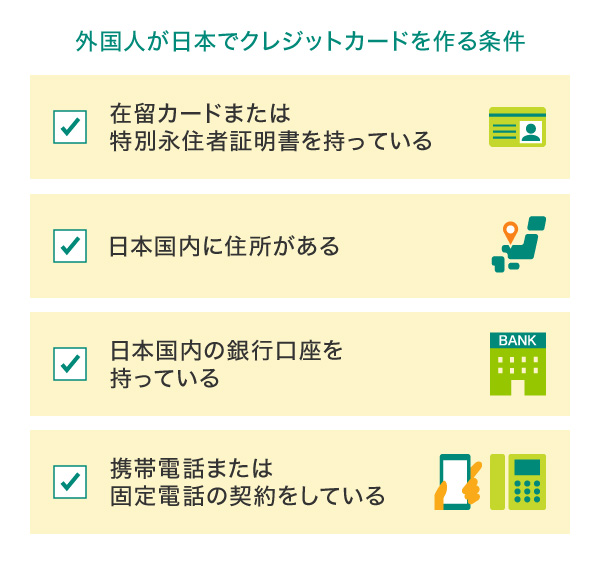

外国人が日本でクレジットカードを作る条件

外国人が日本に長期間滞在する場合や移住(永住)する場合は、基本的に日本のクレジットカードを作ることができますが、申し込み前に知っておくべきこと、しっかり準備が必要なことなどがあります。ここでは、外国人が日本でクレジットカードを作るための条件を詳しく見ていきましょう。

在留カードまたは特別永住者証明書を持っている

外国人がクレジットカードを作るには必要な書類があり、「在留カード」か「特別永住者証明書」を持っていることが求められます。これらを取得するには滞在期間に規定があり、3ヵ月以上日本に滞在する人が取得できます。つまり、日本のクレジットカードを作るなら、3ヵ月以上日本に滞在する場合はカードを申し込むことができることになります。

バケーション期間だけの旅行といった短期滞在や短期留学など、3ヵ月未満のケースでは、パスポートやビザがあったとしてもカードは作れません。

また、結婚によって日本の永住権を取得した外国人の場合は、家族カードを申し込むこともできます。三井住友カードの場合、家族カードの申し込みなら、外国籍の人が日本人の配偶者であるケースでは本人確認書類の提出は不要です。ただし、申し込み後の審査は通常のクレジットカードを新規発行するのと同様に行われます。

日本国内に住所がある

日本国内に住所があることも、外国人がクレジットカードを作る条件です。法律によって、外国人が日本に中期~長期で滞在する場合や移住(永住)するには、居住地となる住所を決めて届け出ることが定められています。日本での住居地を定めた日から14日以内に住居地の市区町村に住居地の届出をしなければならないという規則がありますので、これに則った手続きを地方自治体で完了しておきましょう。

住民登録の際に住民票をもらっておくと、クレジットカードだけでなく各種手続きの際に証明書として使えて便利です。

日本国内の銀行口座を持っている

クレジットカードを作るには、カードの利用料金を引き落とすためにカードに紐づける銀行口座が必要です。カードの申し込みの前に、まずは銀行口座を作っておきましょう。

なお、銀行口座を作る際にも、前述の在留カードや特別永住者証明書が必要となります。クレジットカードや口座を作る際に、場合によっては住民票の写しやパスポートなどの提示や、印鑑を求められることもあるため、これらの書類はあらかじめ手元に用意しておいた方がよいでしょう。

携帯電話または固定電話の契約をしている

クレジットカードを申し込む際に、連絡先となる電話番号を登録しなければならないため、携帯電話や固定電話の契約をしている必要があります。

外国人が日本の携帯電話を契約するには、パスポートや在留カードや特別永住者証明書、健康保険証などの現住所がわかる書類や、銀行の預金通帳かキャッシュカード、印鑑などが必要な場合が多いです。また、固定電話の場合も、現住所が記載されている本人確認書類の提示が必要です。本人確認書類は契約する会社によって差異がありますが、日本の運転免許証やマイナンバーカードなどがないときは、母国で発行されたパスポートと、在留カードまたは外国人登録証明書が必要になります。あらかじめ用意しておくようにしましょう。

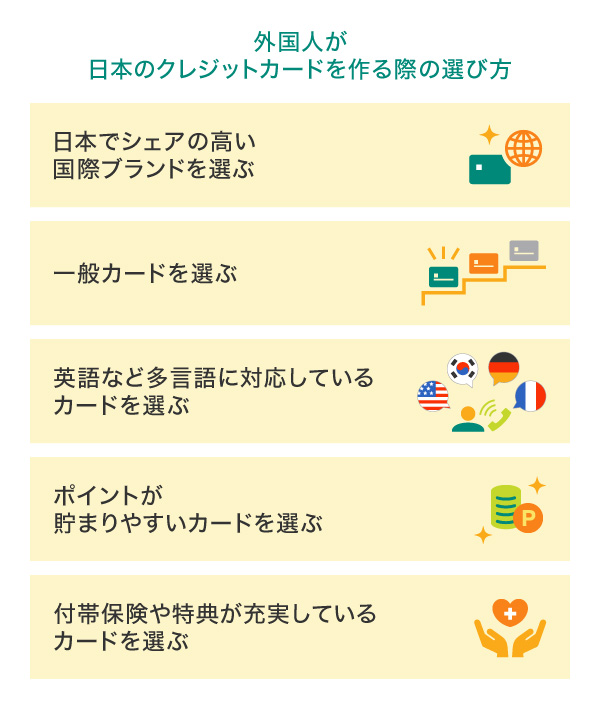

外国人が日本のクレジットカードを作る際の選び方

続いて、外国人が日本のクレジットカードを作りたいと思ったときに検討するべき、カード選びのポイントを解説していきます。

日本でシェアの高い国際ブランドを選ぶ

クレジットカードを日本で利用するなら、日本でシェアが高い国際ブランドを選ぶとよいでしょう。日本でシェアが高い国際ブランドはVisaで、約60%の国内シェアにのぼるという調査もあります。

日本国内にはVisaの加盟店が多く、ネットショッピングでもVisaに対応しているサイトは豊富です。Visaのタッチ決済が使える場所も増えているので、便利でスマートなカード利用ができるでしょう。

(出典)株式会社S&T「【2024年版】クレジットカードの国際ブランドシェア率に関する調査」を参考に作成

別ウィンドウで「PR TIMES」のウェブサイトへ遷移します。

一般カードを選ぶ

一般的にクレジットカードのランクが上がると審査が厳しくなるといわれているため、審査に通過できるか心配な場合は、比較的に審査のハードルが高くなりにくい一般カードを選んで申し込むとよいでしょう。

ただし、どのカード会社も一定の基準を設けて審査していますので、甘い・ゆるいというクレジットカードは存在しません。一般カードと申し込む際にも、申込条件や信用情報などに問題がない状態である必要があります。

英語など多言語に対応しているカードを選ぶ

母国語が日本語ではないため言葉に自信がない外国人は、英語などの多言語に対応しているカード会社が発行するカードを選ぶとよいでしょう。

三井住友カードの場合、日本に住んでいる外国人の方向けに、翻訳対象ページを提供しています。ページ内の翻訳機能で、表示言語を英語に切替えることができます。

ポイントが貯まりやすいカードを選ぶ

ポイントが貯まりやすいクレジットカードを選ぶと、貯まったポイントは支払い金額に充当したり、お買い物に使えたりするので、お得にカードを利用できます。なかにはお買い物する店舗や利用する場所によってポイント還元率がアップするカードもあるのでおすすめです。

三井住友カードの場合、通常ご利用金額200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店でスマホでのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイントを含んだ7%になります。ポイントが貯めやすく、とてもお得に利用することができます。

ポイント加算には条件・上限があります。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。 Google Pay™ 、Samsung Payで、Mastercardタッチ決済はご利用いただけません。

通常のポイント分を含んだ還元率です。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

付帯保険や特典が充実しているカードを選ぶ

付帯保険や特典が充実しているクレジットカードもおすすめです。付帯保険や特典にはどのような内容が含まれているのかをよく確認しましょう。付帯保険の内容はカードによって異なります。心強いと感じる保険があるか、よく確認することが大切です。

三井住友カードの場合、「旅行傷害保険」を会員さまのライフスタイルに合わせて、別の補償プランに変更することができる「選べる無料保険」をお選びいただけます。

従来は旅行傷害保険があらかじめ付帯されていましたが、必要に応じて「スマホ安心プラン(動産総合保険)」や「ゴルフ安心プラン(ゴルファー保険)」などに変更できるサービスです。偶然な事故の際の法的トラブルに備えたい方は、法律相談費用や弁護士費用などの補償が受けられる「弁護士安心プラン(弁護士保険)」に変更しておくとよいでしょう。

カード付帯保険は、カードの種類により補償内容や保険金額、適用条件などが異なります。

実際の保険金のお支払い可否は、普通保険約款および特約などに基づきます。

外国人におすすめの三井住友カード

ここからは、日本に住んでいる外国人の方におすすめの三井住友カードをご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード(CL/カードレス)

お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

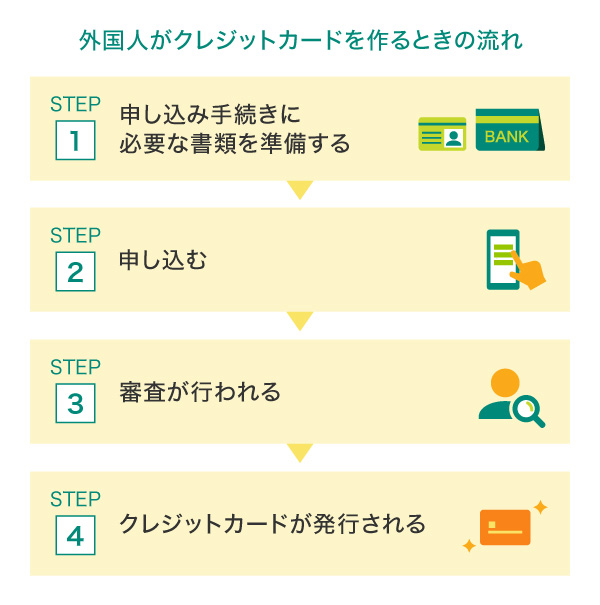

外国人がクレジットカードを作るときの流れ

続いては、外国人が日本でクレジットカードを作る際に行う手続きについて見ていきます。申し込む前の準備から順を追って流れを解説していきましょう。

STEP1.申し込みに必要なものを準備する

まずは、クレジットカードの申し込みに必要な書類を用意します。在留カードまたは特別永住者証明書などの「本人確認書類」と「収入証明書類」が必要です。

この時点でまだ銀行口座の開設をしていない場合は、カード利用料金の引き落としに指定するための銀行口座の開設を先に行いましょう。また、お申し込み時に登録する「連絡先」として携帯電話や固定電話の番号も必要です。カードのお申し込み前に契約をしておきましょう。

STEP2.申し込む

クレジットカードの申込方法は、窓口などで書類を提出する方法とウェブがありますが、現在日本ではウェブから行うことが主流です。作りたいクレジットカードを決めたら、そのカードの発行会社のウェブサイトにアクセスし、「カードのお申し込み」などのページから手続きを行います。申請を求められる情報・記載事項の欄を埋めて、必要な書類を添付して送信することが一般的です。

STEP3.審査が行われる

お申し込み時に登録した内容や提出した書類をもとに、入会審査を受けます。日本人が国内でクレジットカードを作る際と同様、審査は必ず行われます。審査では、お申し込みをした外国人の「本人属性」と「信用情報」が主にチェックされています。

また、お申し込みで記載した勤務先への在籍確認が行われる場合があります。アルバイト・派遣社員・正社員などといった雇用形態にかかわらず、電話で確認されることがほとんどですので、事前に職場に知らせて、対応できる準備をしておくとよいでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

STEP4.クレジットカードが発行される

審査に通過するとクレジットカードが発行され、プラスチックカードが自宅や住居地の住所として申請した住所に送られてきます。

なお、お申し込み方法によって、カード発行までの期間が異なります。できるだけ早くカードを使いたい人は、ウェブから手続きして即日発行が可能なカードに申し込むのがおすすめです。

また、発行とカード到着は日数が異なります。ウェブからの申し込みで即日発行可能なカードの場合、早ければお申し込み当日にカード番号が発行され、その後カード現物が届くまでは1~2週間かかる、というのが目安です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

外国人がクレジットカードの審査に通るために知っておきたいポイント

外国人が日本のクレジットカードの審査に通るために、把握しておいた方がよいポイントがあります。

おもなポイント4点をご紹介しましょう。

外国人が審査に通るために知っておきたいポイント

申込条件を満たしているカードに申し込む

クレジットカードの発行会社が決めている申込条件に合致するカードを選ぶことが大切です。日本のクレジットカードには、主に「高校生を除く18歳以上」という年齢制限や、「安定した収入があること」などといった申込条件があります。

例えば、外国人留学生でも、「高校生を除く18歳以上」で、「安定してアルバイトなどの収入」を得ていれば申し込みが可能であることになります。ただし、留学生の場合は「資格外活動許可」の取得などアルバイト就労する際に必要な条件もあります。

クレジットカードの申込条件を満たしていないと、入会審査には通りません。カードを申し込む前に申込条件をよく確認しましょう。なお、申込条件はカード会社によって異なります。条件を満たしているカードを探して申し込むことが大切です。

複数の本人確認書類と収入証明書類を用意しておく

本人確認書類として在留カードや特別永住者証明書は必ず必要ですが、それ以外にも「パスポート」、持っていれば「運転免許証」などの身分証明書を用意しておくとよいです。

また、収入証明書類の提出を求められるケースもあります。日本で就業している人やアルバイトに従事している人は、給与明細などの収入証明書類も用意しておくと手続きがスムーズです。

本人確認書類と同じ氏名で申し込む

外国では、愛称やミドルネームの頭文字を含む「通称名」を用いる習慣がありますが、日本のクレジットカードを作るうえで通称名での登録はできません。クレジットカードの申し込みの際に申請する「氏名」は、在留カードやパスポートに記載されているものと同じ氏名・表記で申し込む必要があります。日頃、通称を用いて生活している人は特に注意が必要です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

キャッシング枠は0円にしておく

クレジットカードには「ショッピング枠」と「キャッシング枠」があり、キャッシング枠も一緒に申し込むと、審査がより慎重に行われる可能性があります。審査通過のハードルが上がることにつながるため、キャッシング枠は「0円」としておくとよいでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

外国人がクレジットカードの審査に通らない原因

外国人がクレジットカードを申し込む際、残念ながら審査に落ちてしまうことがあります。ここでは審査を通過できない代表的な理由3点を紹介しましょう。

申込情報に間違いや虚偽がある

申込情報に間違いや虚偽があると審査に通過できないことが多いです。申請する内容を誇張する意図がない単純な記載ミスの場合でも、虚偽と見なされてしまう可能性もあります。クレジットカードの申し込みの際は正しい情報を入力して、内容の間違いだけでなく誤字がないかも、最後にしっかり確認することが大切です。

短期間に複数のクレジットカードを申し込んでいる

短期間に複数のクレジットカードに申し込んでいると、支払い能力に疑問があるとして審査で不利になる傾向があります。クレジットカードは1度申し込みをしたら半年以上の期間を空けてから、新たな申し込みをした方がよいでしょう。

支払い延滞や滞納をしている

すでにクレジットカードを持っていたり、カードローンの利用があったりする場合で、支払いの遅延や滞納をしていると信用情報に記録が残っています。支払いの遅延や金融事故など、信用情報に問題があると新しいクレジットカードの審査に通ることが難しくなります。支払いには遅れないよう日頃から管理を徹底しましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

外国人でも条件を満たしていればクレジットカードが作れる

申込条件を満たして審査に通れば、日本のクレジットカードを外国人の方でも作ることができます。日本に長期滞在するなら、クレジットカードがあればカードに付帯する特典・サービスも受けられて便利ですし、多言語に対応しているカード会社もあります。

申し込み条件にはさまざまなものがありますが、特に滞在期間が3ヵ月以上の長期でないと、外国人がカードを申し込む際に必要な「在留カード」や「特別永住者証明書」といった書類は取得できません。また、審査の際には「安定した収入を得ているかどうか」がポイントになります。これらの条件を満たしていれば、外国人も日本のクレジットカードを作ることができますので、長期滞在するならカードの申し込みも検討してみるとよいでしょう。

よくある質問

Q1.外国人がクレジットカードを作るときに何が必要ですか?

必要な書類として在留カードまたは特別永住者証明書を持っている必要があります。これらの書類は、3ヵ月以上日本に滞在するという滞在期間の規定があり、旅行といった短期滞在や短期留学などでは取得できません。また、申し込む際に申請する情報として、日本国内の住所・日本国内の銀行口座・携帯電話または固定電話の契約も必要です。

詳しくは以下をご覧ください。

Q2.外国人が日本のクレジットカードを選ぶにはどんな点を重視するとよい?

外国人が日本のクレジットカードを作る際には、日本でシェアの高い国際ブランド、ステータスカードではなく一般カード、英語など多言語に対応しているカード会社が発行している、ポイントが貯まりやすい、カード付帯の保険や特典が充実している、といったポイントから選ぶとよいでしょう。

詳しくは以下をご覧ください。

Q3.外国人がクレジットカードの審査に通るために必要なことは?

外国人がクレジットカードの審査に通りやすくするための準備としては、申込条件を満たしているカードに申し込む、複数の本人確認書類と収入証明書類を用意しておく、本人確認書類と同じ氏名で申し込む、キャッシング枠は0円にしておく、という4点を押さえておくとよいでしょう。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2026年3月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。