20代の約3割が投資をしている!毎月の投資額はどれくらい?投資をしている理由は?FPがおすすめする投資方法も紹介

2023.08.23

20代の約3割が投資をしている!毎月の投資額はどれくらい?投資をしている理由は?FPがおすすめする投資方法も紹介

20代の約3割が投資をしている!毎月の投資額はどれくらい?投資をしている理由は?FPがおすすめする投資方法も紹介

2023.08.23

監修:大竹 のり子

ファイナンシャルプランナー(CFP®認定者、1級FP技能士) 株式会社エフピーウーマン代表取締役

出版社の編集者を経て2005年4月に女性のためのお金の総合クリニック「エフピーウーマン」を設立。現在、雑誌、講演、テレビ・ラジオ出演などのほか、人生の“やりたい”を“できる”に変える『お金の教養スクール』を運営中。『なぜかお金に困らない女性の習慣』(大和書房)、『美しく生きる女(ひと)のためのお金の作法』(ディスカヴァー・トゥエンティワン)など著書は70冊以上に及ぶ。

物価の上昇やコロナの影響もあり日本経済に不安を感じている人は少なくないでしょう。日本政府も「貯蓄から投資へ」をかかげており、若いうちから資産形成・運用をする力が求められています。

若い世代である20代は投資に対し、どのような意識を持っているのでしょうか。そこで20代1,000人にアンケートを実施。投資を始めたきっかけや気になる投資額、年間の収益にいたるまで、20代の投資の実態に迫ります。

また、ファイナンシャルプランナー(以下、FP)が20代におすすめしたい投資方法も解説します。

■調査概要

調査タイトル:20代の投資の実態調査

調査対象:日本全国の20代の男女

実施時期:2023年5月24日~2023年5月26日

有効回収数:1000サンプル

こちらもあわせてご覧ください

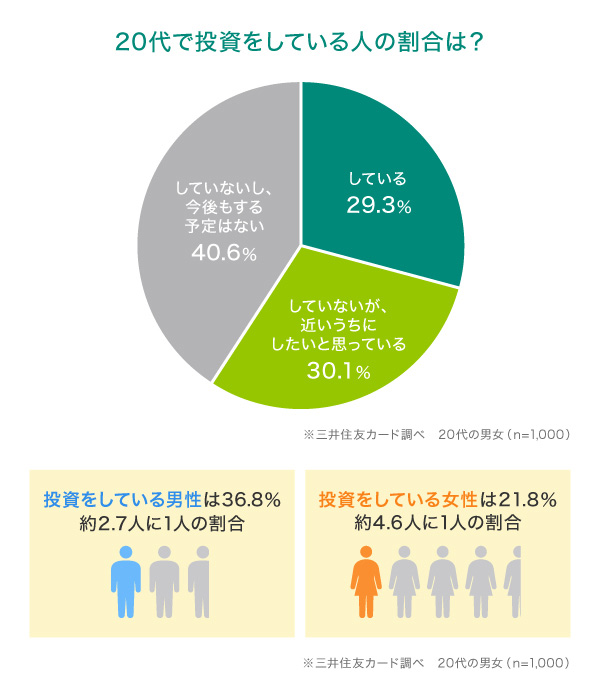

20代で投資をしている人は約3割!男女比は?

アンケートの結果、20代の約3割が投資をしていることがわかりました。

「現在はしていないが、近いうちにしたいと思っている」と回答した人も3割いて、合わせると20代の約6割が投資に意欲的という結果になりました。

男女別では、投資をしている男性は約2.7人に1人、女性は約4.6人に1人という割合で、男性の割合が女性を上回っています。なかには、20代で9年以上の投資歴がある男性もいました。

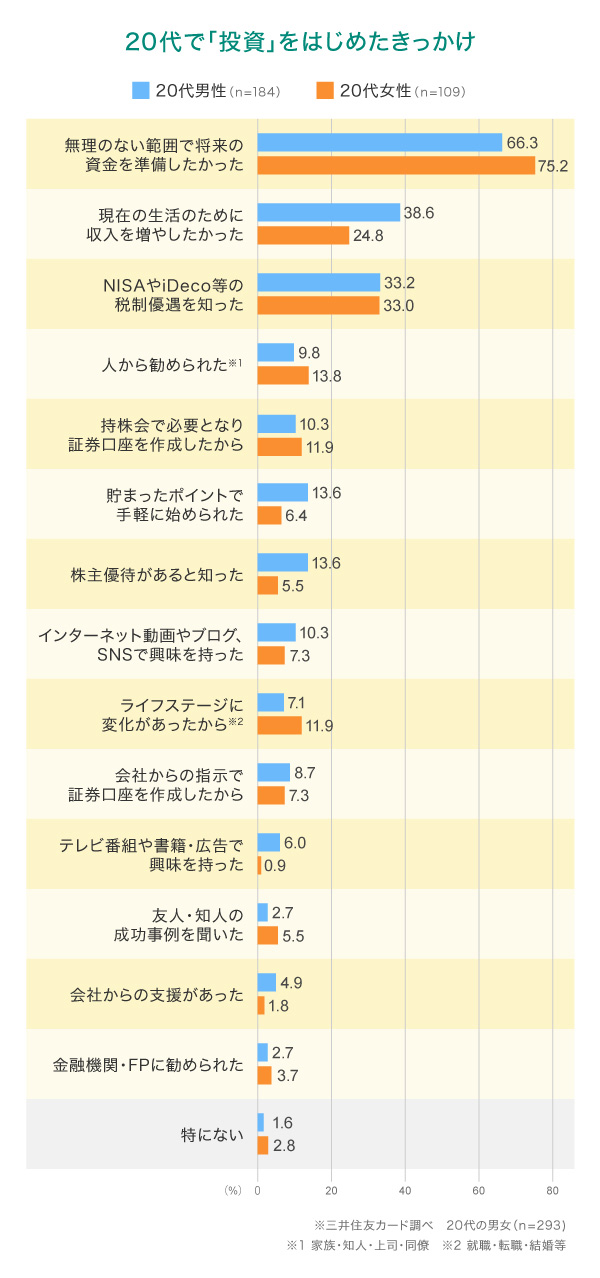

20代でなぜ投資?始めたきっかけを聞いてみた

次に、20代から投資を始めたきっかけを見ていきましょう。

全体では「無理のない範囲で将来の資金を準備したかった」(69.6%)がトップ。男女ともに1位ですが、女性の方が男性よりも割合が高くなっています。

20代はお金に堅実!?

マネー相談でさまざまな世代の方と接しますが、20代は堅実な思考を持っている傾向があります。投資で大きな富を得たいというよりは、お金を少しでも増やそうという動機。そこにNISAやiDeCoといった少額から取り組め、税制優遇が受けられる制度の後押しも重なり、「将来の資金を準備したい」という回答の伸びにつながっているのではないかと思います。

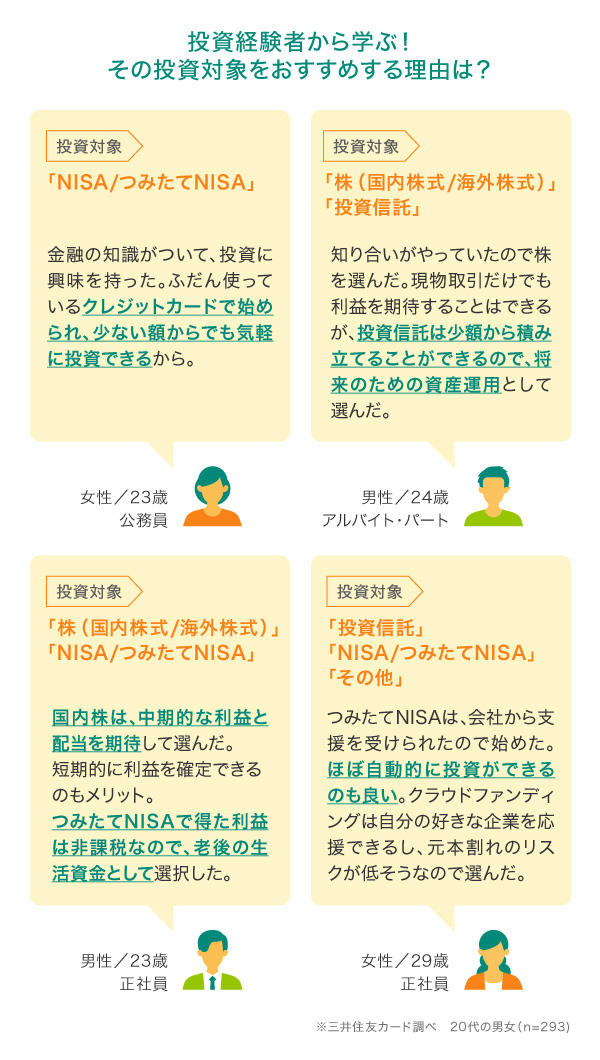

20代が選ぶ投資対象はコレ!男性に人気なのは「株」、女性は「NISA/つみたてNISA」

一口に投資といっても対象は広く、株や投資信託といった商品から、NISAやiDeCoなどの制度までさまざまです。20代の投資対象を調べたところ、全体の1位は「NISA/つみたてNISA」でした。

男女別に見ると順位に違いが見られます。

男性の1位は「株(国内株式/海外株式)」。一方、女性は「NISA/つみたてNISA」が1位に。

また、今後興味のある投資について聞いたところ、全体では現在の投資対象とTOP3までは同じ結果でした。投資経験の有無で見ると、未経験者が選んだ1位は「NISA/つみたてNISA」だったのに対し、経験者では「株」が1位という結果になりました。

NISAが一番人気の理由

「NISA/つみたてNISA」が全体1位となったのは、どちらも少額から取り組めるため、初心者でも「このくらいなら」と思える金額の範囲で始められること。そして2024年から「新NISA」が始まることで注目が集まっていることも背景にあると考えられます。現行のNISA、新NISAにおいても、NISA口座を通して株や投資信託を購入すれば、利益がいくら出たとしても課税はゼロ。そのメリットに強く惹かれている人は多いのではないでしょうか。

目的別!おすすめの投資商品は?

投資歴が長くない20代でも、目的に合わせて複数の商品に投資している人も多く、「少額から投資が可能」「配当や譲渡益が非課税」「支払い方法が簡単」など、それぞれの特徴を把握して投資をしているようです。

20代におすすめしたい投資はコレ!

投資そのものにあまり関心はなく、「預貯金を増やしたい」「将来のお金が不足しないか不安」という場合は、「つみたてNISA」を活用して投資信託の積立をするのがおすすめです。一方で「投資って楽しそう!」「投資するなら大きな利益を狙いたい」という場合は、「NISA」を活用して株式投資に挑戦してみても良いかもしれません。投資信託であればクレジットカードで決済するのも良いですね。投資をしながらポイントが貯まるのでさらにお得です。

ポイント

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

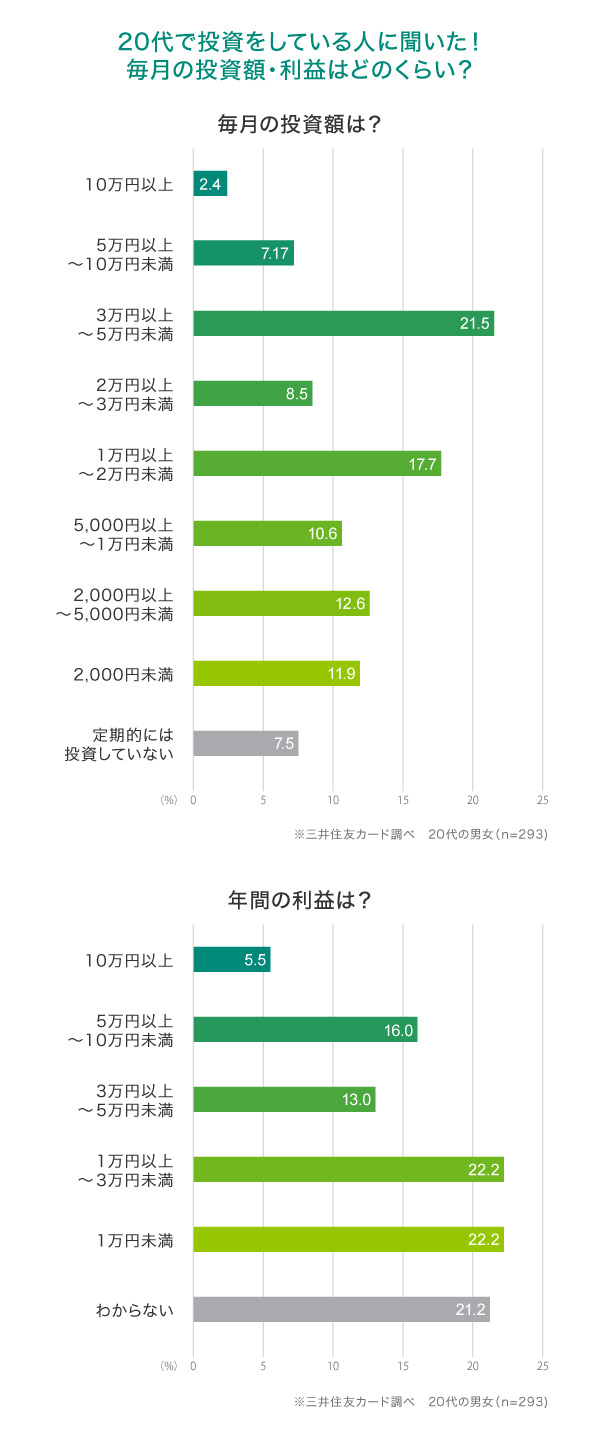

投資をしている人に聞いた!毎月の投資額は「3万円以上〜5万円未満」が1位

投資を始めて気になるのは、月々の投資額やリターンではないでしょうか。

20代の投資をしている方に毎月の投資額を聞いたところ、全体で最も多かった価格帯は「3万円以上〜5万円未満」でした。また、少額投資をする人の割合も高く、1万円未満の回答を合わせると全体の35.2%という結果に。

年間の利益では、全体で「1万円以上~3万円未満」(22.2%)と「1万円未満」(22.2%)が同率の1位。

収入の何%を投資に回すべき?

基本は「毎月の手取り収入の20%」を貯蓄に回す、これが理想です。

25歳で貯蓄を始めた場合、30歳になった時には年収分の貯蓄ができることになります。ただし、銀行預金では金利がほとんどつかない時代なので、その半分を投資に回すというのがベストバランスといえます。

例えば、毎月の手取りが25万円の場合、2.5万円を貯蓄に回し、2.5万円を投資に回す。5万円すべてを投資に回すのはおすすめしません。もしも、1ヵ月ほどで平均株価が約40%も暴落したリーマン・ショック(2008年)のようなことが起きれば、必要以上にお金が減るリスクも出てきてしまいます。

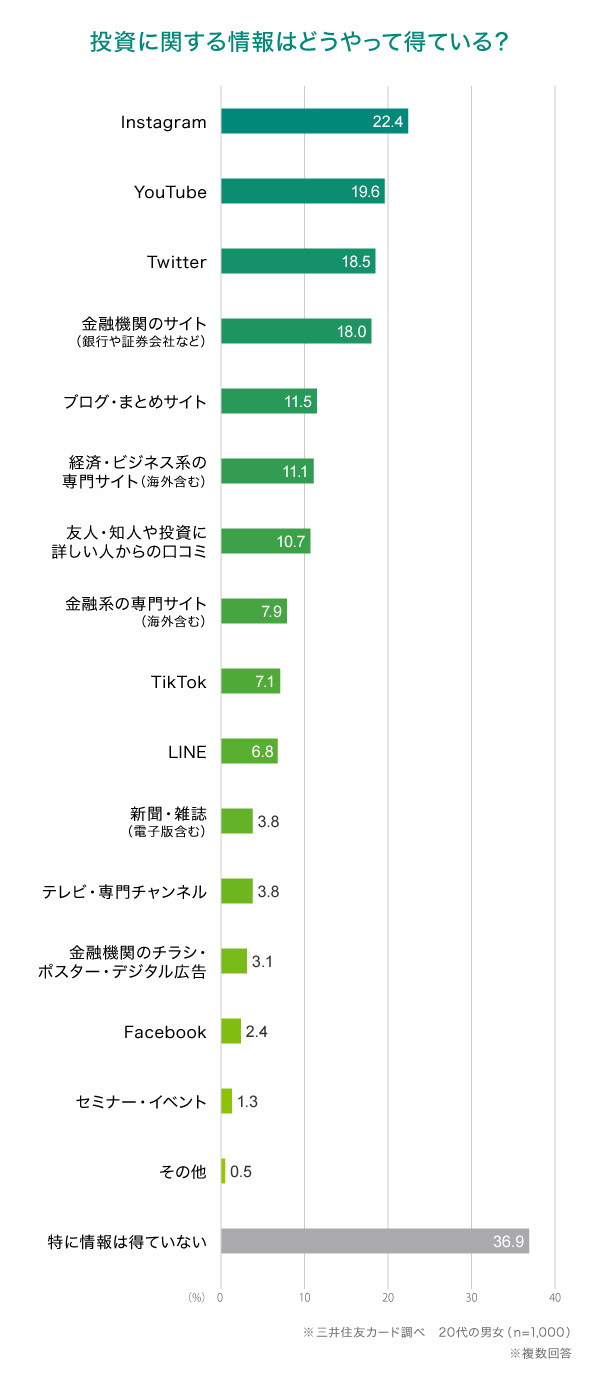

20代はSNSから投資の情報を得ている!情報源の1位は「Instagram」

20代は、投資の知識をどのように得ているのか聞いてみたところ、SNSがTOP3を独占。1位は「Instagram」、2位は「YouTube」、3位は「Twitter」。今の時代を色濃く反映した結果になりました。

「Instagram」や「Twitter」では「#投資」で検索して人気の投稿を見たり、「YouTube」では投資をテーマに高評価を得ているユーチューバーの動画を視聴したりするケースが考えられます。自由回答では、経営者で投資家でもある「両学長」が運営する『リベラルアーツ大学』のYouTubeチャンネルを情報源として挙げる人が目立ちました。

男女別に見ると、より専門的な情報を得られる「金融機関のサイト(銀行や証券会社など)」や「経済・ビジネス系の専門サイト(海外含む)」は男性の割合が高く、女性の割合が高かったのは「友人・知人や投資に詳しい人からの口コミ」でした。

また、「特に情報は得ていない」と回答した人も約4割いました。

ネット情報だけをうのみにしないで

SNSを活用することは、投資を始めるハードルを下げてくれる意味で良いことです。ただし、流れている情報の正確性が高くないものもあるので注意が必要。投資は「いくらの資金を」「どれくらいの時間をかけて」「いくらにしたいのか」によって取るべき選択肢は大きく変わります。特定の人の成功体験をそのまま再現できる可能性は高くありません。インターネットで見聞きした情報をそのままうのみにせず、正しい知識を身につけたうえで自分にあった方法を見極める必要があります。

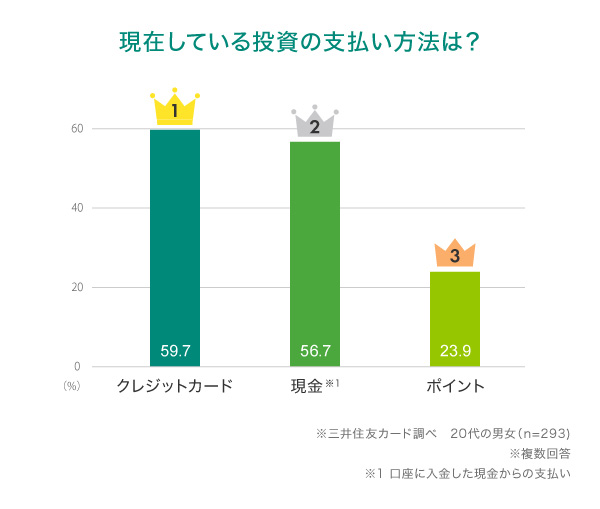

投資の支払い方法は「クレジットカード」がトレンド!

最後に、投資をする際の支払い方法について聞いてみました。キャッシュレスに慣れている20代は、やはり「クレジットカード」の利用率がトップ。僅差で2位が「口座に入金した現金からの支払い」でした。

近年は、クレジットカードの利用などで付与されるポイントを使える投資も人気で、「ポイント」も約2割以上いました。

クレジットカードは資金移動も不要

クレジットカードでの支払いはポイントが貯まるのはもちろん、資金の移動が不要な点もメリットです。証券口座にある資金から投資をする場合、資金が不足しないように口座残高を確認したり、銀行口座から自分で資金を移動したりする必要があります。その点、クレジットカードであれば細かく管理をする必要がなく、手間が省けるので便利です。

毎月ポイントが貯まる「三井住友カードつみたて投資」

20代1,000人の投資の実態を見てきましたが、全体の約6割が投資に前向きという結果から、今の20代にとって「投資」は身近なものだということがわかりました。

ただし関心があっても、まだ一歩を踏み出せない人が多いのも事実。積立タイプの投資は長く続けることが大切なので、20代の早いうちから始めると、リターン額も大きくなります。貯蓄でお金が増えない今の時代に投資をしないのは実は「もったいない」ことなのかもしれません。

毎月の手取りから投資に回せる金額を考えて、今回紹介した調査結果やFP大竹さんのアドバイスを参考に、少額からでも投資を始めてみてはいかがでしょうか。

「三井住友カードつみたて投資(SBI証券でのクレカ積立)」なら、NISA、つみたてNISAも簡単に始められます。

ジュニアNISA、iDeCo、法人口座は対象となりません。

毎月100円の少額から投資ができるので初心者でも安心。クレジットカードで支払いができるので、毎月ポイントが貯まります。

口座開設時に三井住友カードを登録するだけ。口座に入金する手間もなく、毎月自動で取引ができるので便利です。

ポイント

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

〈NISAのご注意事項〉

次に掲げる事項は、それぞれ2024年以降のNISA(成長投資枠・つみたて投資枠)のことをいいます。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。

SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

投資信託における分配金のうち元本払戻金(特別分配金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

出国の際には、事前にSBI証券に届出が必要です。出国により非居住者となる場合には、特例措置の適用を受けるための必要な手続きを完了された場合を除き、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。SBI証券がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

別ウィンドウで「SBI証券」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【金融商品仲介業務に関するご注意事項】

別ウィンドウでSBI証券のウェブサイトへリンクします。

[金融商品仲介業者]

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

[所属金融商品取引業者]

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会