NISAはいつから始めるべき?クレカ積立の方法や2026年の変更点についても解説

2026.05.26

NISAはいつから始めるべき?クレカ積立の方法や2026年の変更点についても解説

NISAはいつから始めるべき?クレカ積立の方法や2026年の変更点についても解説

2026.05.26

2024年1月1日(月)からスタートした「NISA」は、長期の資産形成を後押ししてくれる制度です。2026年には未成年向けのNISAの登場など、さらなる拡充が予定されています。

ここでは新しくなったNISAの基礎知識と、話題のクレカ積立でNISAを利用するメリットや方法、2026年以降の変更点について詳しく解説します。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

2024年から始まったNISAとは

2024年から開始されたNISAは、個人投資家向けの非課税制度です。少額の資金で行える特定の投資を非課税にすることで、長期的な資産形成を支援することを目的としています。

NISAを活用するうえで押さえるべき主なポイントは以下の5つです。

運用益はずっと非課税

NISAの最大のメリットは、非課税保有期間が無期限であることです。通常の投資口座では売買差益(買値と売値の差額で得られる利益)や配当金に20.315%が課税されますが、NISA口座で得た運用益に関しては保有期間中、税金がかかりません。

投資初心者の方は銘柄の売り時を見極めるのが難しいですが、無期限で非課税であれば期限の心配なく保有し続けられるので安心です。

いつでも口座が開設できる

NISAは制度が恒久化されており、口座開設できるタイミングに制限がありません。将来のライフイベントに向けて資産運用を始めたいと思ったら、いつでも好きなタイミングで口座を開設して非課税のメリットを得られます。

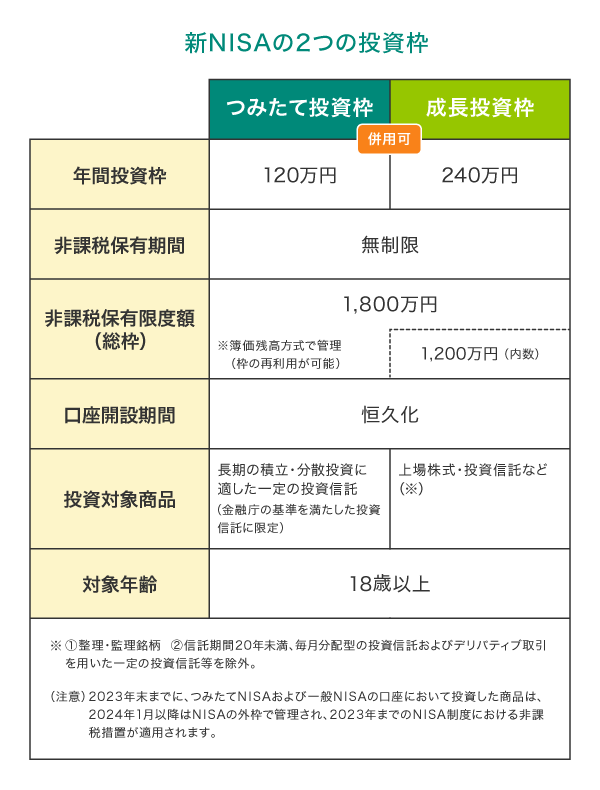

つみたて投資枠と成長投資枠が併用できる

NISAでは「つみたて投資枠」と「成長投資枠」の併用が可能です。

そのため「つみたて投資枠を使って投資信託を積立投資でコツコツ運用しつつ、成長投資枠で個別株にも投資して売買差益を狙う」といった、柔軟な投資ができるようになっています。

(出典)金融庁ホームページ「NISAを知る」を参考に作成

別ウィンドウで「金融庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は金融庁ホームページからご確認ください。

別ウィンドウで「金融庁」のウェブサイトへ遷移します。

年間投資枠は最大360万円

年間に投資できる枠が充実していることも、NISAのメリットです。

つみたて投資枠は年間120万円、成長投資枠は年間240万円で、併用すると最大360万円まで投資できます。

非課税保有限度額は最大1,800万円

NISAは非課税保有限度額が設定されており、1,800万円となっています。この1,800万円は取得価額(株式等を取得したときに支払った払込代金や購入代金)であり、仮に購入した銘柄が大きく値上がりしたとしても利益の全額が非課税になります。ただし、成長投資枠は1,800万円のうち1,200万円までと利用上限が設けられています。

仮に、1,800万円を年利3%で5年間運用(複利)と試算すると、約2,087万円となります。このように、NISAの非課税枠を上手く活用すれば、長期的な資産形成においてメリットが期待できます。

NISA口座開設前に知っておきたいポイント

一方、利用する前に知っておきたいポイントもあります。

NISAに興味がある方は、以下の注意点を事前に把握しておきましょう。

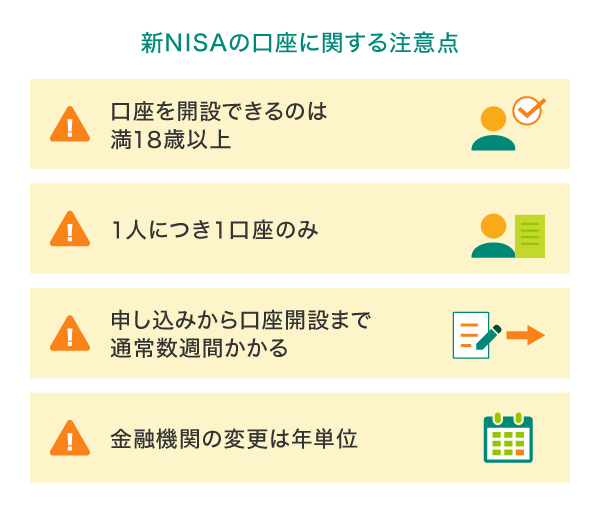

口座を開設できるのは満18歳以上

NISAを利用できるのは、18歳以上の成人に限ります。ジュニアNISAは2023年末で制度が終了になったため、現在は子ども名義でNISA口座を開設することはできません。

利用する年の1月1日時点で18歳以上の成人の方が対象。

口座開設は1人につき1口座のみ

NISAを開設できるのは1人につき1口座のみです。「つみたて投資枠をA証券、成長投資枠をB証券で口座開設する」といったことはできません。

複数の金融機関に対して同じ期間内にNISA口座の開設を申し込むと、最初に税務署で審査および手続きが完了した金融機関で開設されます。税務署から非課税口座として認められるのは1口座のみで、NISA口座として認められなかった口座については「非課税適用確認書の交付を行わない旨の通知書」が手元に送られてきます。

仮に二重口座で買付した場合は、特定口座や一般口座に移管のうえで課税されるため注意が必要です。

申し込みから開設までに通常数週間かかる

新しくNISAを始める場合、口座開設手続きに時間がかかります。書類を郵送するかウェブでアップロードするかによっても異なりますが、金融機関に提出された書類をもとに税務署への重複確認を行う作業が1~2週間程度かかるため、申し込みから口座開設まで1~3週間程度の時間をみておくとよいでしょう。

金融機関の変更は年単位

NISA口座は1人1口座までしか利用できませんが、NISA口座を開設後でも金融機関を変更することは可能です。

ただし、いつでも自由に金融機関を変更できるわけではなく、変更できるのは年に1回のみで、変更したい年の前年の10月1日から、変更したい年の9月30日までの期間に手続きを行いましょう。変更したい年に今のNISA口座で買付してしまっていると、その年の金融機関の変更はできません。

最短で来年への持ち越しになってしまうため、金融機関を変更したい場合は買付のタイミングを考慮する必要があります。

2026年以降の改正・追加予定

2024年から始まったNISAは、制度として恒久化されたことで、今後も段階的な拡充が予定されています。2026年以降には、制度の使いやすさ向上に向けた改正・追加が見込まれており、より多くの世代が投資を始めやすい環境が整えられる予定です。

ここでは、現時点で公表されている2026年以降の主な拡充ポイントを紹介します。

実際の内容は変更となる可能性があります。

未成年向けNISA(こどもNISA)の創設

これまでNISAは18歳以上が対象でしたが、2027年以降は18歳未満の未成年向けにも新たなつみたて投資枠が設けられる見込みです。年間のおおよその投資枠は60万円、非課税で保有できる上限額は600万円程度とされており、学校の入学金や授業料の支払いなどの特定事由があれば、12歳以降に資金の引き出しも可能になる方向です。

廃止された「ジュニアNISA」に代わる制度として期待されており、家族で教育資金などを計画的に準備したい場合に、より活用しやすいしくみへと進化していくことが見込まれています。

対象商品の拡充

2026年には、投資対象商品の幅がさらに広がる見込みです。現在は主に株式・投資信託が中心ですが、債券ファンドなどよりリスクの低い商品も対象に加わる方向性が示されています。

リスクを抑えた運用を希望する高齢者や初心者にとって、選択肢が増えることで利用しやすい制度となることが期待されます。

非課税枠の復活が柔軟に

NISAでは「売却した場合、翌年に非課税枠が戻る」しくみが採用されていますが、売却した当年中に非課税枠が復活する方向で検討が進んでいます。

これにより、売却タイミングを気にせずリバランスができる、投資の柔軟性が向上するなどのメリットが見込まれ、より実用的な制度になることが期待されています。

クレカ積立とは

クレカ積立とは、NISAで投資するための入金手段の1つで、クレジットカードの決済を利用した積立投資のしくみのことです。金融機関の積立投資の決済方法にクレジットカードを選び、毎月3万円など日にちや金額を指定して一定期間で投資信託の積立投資を行います。

クレカ積立を使うと、毎月コツコツ積立ができるほか、クレジットカードのポイントが貯まるメリットもあります。なお、積立投資のみが対象となっており、任意のタイミングでのスポット購入には対応していません。毎月コツコツと積立投資をして資産形成をしたい方に向いている方法です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレカ積立の上限額は毎月10万円

NISAでは、クレカ積立で投資できる毎月の上限額は毎月10万円です。SBI証券と三井住友カードによる「三井住友カードつみたて投資」の場合でも上限額は同様で、積立可能な金額は毎月100円~10万円までとなります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレカ積立でNISAを利用するメリット

証券会社によっては、NISAの積立をクレジットカード決済で行うことができます。口座引き落としではなく、クレジットカード決済でNISAを始めるメリットとしては、主に以下の2点が考えられます。

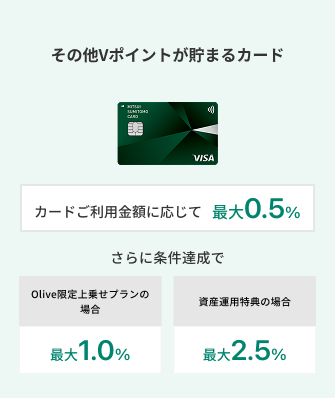

毎月の積立額に応じてポイントが貯まる

多くのクレジットカードでは、利用額に応じてポイントが貯まります。これは、NISAを利用した場合も同様です。NISAは非課税保有期間が無期限であることからも分かるとおり、長期間継続して行う投資です。長期にわたってクレジットカード決済を続けることで多くのポイントを得ることができます。

三井住友カードの場合、SBI証券の積立投資サービスを利用するとVポイントが貯まり、前年の年間カード利用額によって付与率が変わります。

三井住友カードの種類による付与率は、以下のようになっています。

■三井住友カードで資産運用する場合のポイント付与率

「三井住友カードつみたて投資(SBI証券)」はご利用金額の集計対象となりません。

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

ほったらかしOKな「資産運用のしくみ」を作れる

NISAを口座振替で始めると、自動的に毎月一定額が銀行口座から引き落とされます。手動で証券会社に投資資金を入金する必要はありません。しかし、証券口座に入金される日に銀行口座の残高不足が発生すると引き落としが行われません。

証券口座へ入金した金額から投資商品の購入を行う場合は、証券口座の残高が不足しないように、定期的に入金を行わなければいけません。また、銀行口座からの振替も、銀行口座の残高を意識しておく必要があるでしょう。

その点、クレジットカード決済であれば、元々利用していたクレジットカードから投資商品の定期的な購入を行うことができるため、管理が簡単です。証券会社と提携しているクレジットカードであれば、カードの更新があった場合も、自動的に有効期限などが変更されます。

例えば、月1万円を20年間積み立てた場合、年利3%だと20年後の評価額は約328万円となります。うまくしくみを作って長期的に資産形成を行いたい方にとっては、有効な方法といえるでしょう。

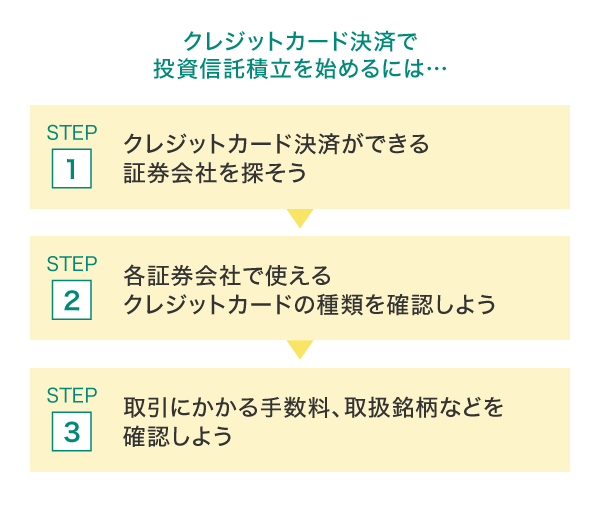

クレカ積立でNISAを利用する方法

クレジットカード決済でNISAを利用したい方は、「クレジットカード決済ができる証券会社を探す」ところから始めましょう。

そのうえで、各証券会社で使えるクレジットカードの種類や取扱銘柄などを確認してみてください。

対象のクレジットカードを持っていない場合、口座開設の前に対応するクレジットカードを作ることになります。

クレカ積立でVポイントが貯まる!SBI証券と三井住友カードの「投信積立サービス」

SBI証券と三井住友カードによる「三井住友カードつみたて投資」は、三井住友カード発行のクレジットカードで投信積立ができるサービスです。

積立可能な金額は毎月100円から10万円までとなり、積立額の最大6%(※)のVポイントが付与されるため、年間120万円積み立てれば、最大72,000ポイントを獲得することができます。

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

資産運用をしながら毎月Vポイントを獲得できるため、中長期的な資産形成を考えている方なら、ぜひご利用を検討していただきたいサービスです。

■SBI証券×三井住友カード「三井住友カードつみたて投資」の概要

※1: 一部の金融商品仲介業者のお客さまは対象となりません。

※2: 銀聯カード、ビジネスカード(三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズを除く)、コーポレートカード、デビットカード、プリペイドカード、クレジットモードの機能がないOliveフレキシブルペイ、家族カード、ETC、iD、Vpassログイン時にセディナビIDを利用するカードなどはご利用いただけません。

※3: Vポイント以外の独自ポイントが貯まるカードでは、「三井住友カードつみたて投資」の決済はできますが、Vポイント付与の対象とはなりません。

※4: 対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

※5: 「三井住友カード Visa Infinite」「Oliveフレキシブルペイ Visa Infinite」「Oliveフレキシブルペイ プラチナプリファード」や「三井住友カード プラチナプリファード」、「三井住友カード プラチナ」などの年間の「カードご利用金額」による特典については、年間の積立合計金額に対して年に1回付与となります。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

なお、獲得したVポイントは、そのままお買い物に利用できたり、景品と交換したりすることができます。

三井住友カードのVポイントPayアプリなら、カードのご利用などに応じて貯まったVポイントをお支払いに使えます。

貯まったVポイントをVポイントPay残高にチャージすることで、1ポイント=1円として、ネットショップまたは店頭でも、VisaもしくはiDが使えるお店であればVポイントPayアプリでお買い物ができます。

購入したいものに対して、VポイントPay残高が不足している場合は、クレジットカード、または三井住友銀行の口座からもチャージして使用できます。

Vポイントの交換については、Vポイントサイトをご確認ください。

三井住友カードのウェブサイト経由で証券口座を開設すれば、さらにVポイントが貯まりやすい!

三井住友カードのウェブサイト経由でSBI証券口座を開設された場合、Vポイントが100ポイント付与されます。

さらに、投資信託や株式のお取引など諸条件の達成により、対象のコンビニ・飲食店でのご利用時に最大+2%Vポイントの還元率が上がります。

法人口座のお客さまは対象となりません。

Vポイント以外の独自ポイントが貯まる提携カード、銀聯カード、ビジネスカード(三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズを除く)、コーポレートカード、デビットカード、プリペイドカード、クレジットモードの機能がないOliveフレキシブルペイ、家族カード、ETC、iD、Vpassログイン時にセディナビIDを利用するカードなどは、三井住友カードが特典としてVポイントを提供するサービスの対象となりません。金融商品仲介サービスの提供については、適用される法令などの範囲内で、かつ、法令などに基づき必要とされる手続がある場合には当該手続が完了したうえで実施されることが前提となります。

毎月のクレジットカード利用額に応じて付与されるVポイントに加えて、こうした特典を活用すれば、さらにVポイントが貯まりやすくなります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

Vポイントで運用ができる!「Vポイント投資」

VポイントをSBI証券の投資信託の金額指定買付に利用できるため、お買い物などで獲得したポイントを活用して気軽に資産運用を行うことができます。

Vポイント投資では、Vポイントを1ポイント=1円分として利用可能。毎月の投信積立で貯まったポイントを使って、国内株式(現物)や投資信託を購入することができます。

クレカ積立におすすめの三井住友カード

ここからは、クレジットカード決済におすすめできる三井住友カードをご紹介します。NISAでクレジットカード決済をするなら、高還元な三井住友カードがおすすめです。

三井住友カード Visa Infinite

三井住友カード最上位のステータスカードである「三井住友カード Visa Infinite」。プライベートコンサートや特別なダイニングイベントなど、異次元の多様な体験をご提供します。

年間500万円までのお買物安心保険や、最高1億円の補償がついている海外・国内旅行傷害保険(※)など、付帯保険の内容も充実しています。また、基本ポイント還元率が1%と高く、ご利用金額など条件達成によってポイントが付与される新規入会&利用特典や継続&利用特典も魅力です。

年会費は9万9,000円(税込)で、学生を除く満20歳以上の方がお申し込みの対象となります。

事前に旅費などを当該カードでクレジット決済することが前提です。

三井住友カード プラチナ

ランクが高い「三井住友カード プラチナ」は、光沢のある黒色のカード券面で、高いステータス性を発揮してくれます。総利用枠は原則300万円~で、旅行傷害保険は国内・海外ともに最高1億円の補償(※)がついていたり、航空券やホテル、レストランなどの予約案内を24時間・年中無休で対応してくれるコンシェルジュサービスがあったりなどと、手厚いサービスが魅力です。

年会費は5万5,000円(税込)で、満30歳以上の方がお申し込みの対象となります。

事前に旅費などを当該カードでクレジット決済いただくことが前提です。

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。カード番号・有効期限・セキュリティコードが券面に表記されない、安心・安全のナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。また、SBI証券の投信積立サービスを三井住友カードでお支払いできる、三井住友カードつみたて投資で、毎月の積立額に応じて最大5%のポイントが貯まります。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。クレジットカード情報はVpassアプリから確認できるので、ネットショップでもスムーズにお買い物ができます。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大31,000円相当

プレゼント!

2026年7月23日(木)~9月30日(水)

おすすめポイント

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。三井住友カード ゴールド(NL)同様、券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。

従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

NISAを始めるならクレジットカード決済がお得で便利!

2024年1月1日(月)から開始したNISAは、個人投資家にとってメリットが大きく、今後の資産形成を強く後押しする存在といえるでしょう。このNISAを利用してクレカ積立を行うことで、ポイントを獲得できたり入金の手間がなくなったりと、さらに便利でお得になります。

2026年以降にはさらに制度が拡充される見込みですので、最新の情報を確認し、自分に合った資産形成を目指しましょう。

よくある質問

Q1.NISAとは何ですか?

2024年に始まったNISAは、少額の資金で行える特定の投資を非課税にすることで、長期的な資産形成を支援することを目的とした個人投資家向けの非課税制度です。「運用益はずっと非課税」「いつでも口座が開設できる」「つみたて投資枠と成長投資枠が併用できる」「年間投資枠は最大360万円」「非課税保有限度額は最大1,800万円」といった特徴があります。

例えば、年利3%で1,800万円を5年間運用(複利)と試算すると、約2,087万円となります。長期的な資産形成を目指すなら、検討してみるのがよいでしょう。

詳しくは以下をご覧ください。

Q2.NISAの口座を開設する際の注意点は?

NISA口座を開設する際の注意点としては、「口座を開設できるのは満18歳以上」「口座は1人につき1口座のみ」「申し込みから開設までに通常数週間かかる」などがあります。数ある金融機関から1つしかNISA口座にできないため、慎重に選ぶことが大切です。

詳しくは以下をご覧ください。

Q3.クレカ積立でNISAを利用するメリットは?

NISAをクレジットカード決済することによって、毎月の積立額に応じてポイントが貯まるうえ、ほったらかしOKな「資産運用のしくみ」を作れるというメリットがあります。

例えば、月1万円を20年間積み立てた場合、年利3%だと20年後の評価額は約328万円となります。上手にしくみを使って長期的に資産形成を行いたい方にとっては、有効な方法といえるでしょう。

詳しくは以下をご覧ください。

監修:安田 亮

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。

【保有資格】公認会計士・税理士・1級FP技能士

本記事に掲載されている情報は、投資判断の参考として投資一般に関する情報提供を目的とするものであり、投資の勧誘を目的とするものではありません。

また、これらの情報に基づいて被ったいかなる損害についても、弊社、投稿者および情報提供者は一切の責任を負いません。

投資に関するすべての決定は、利用者ご自身の判断でなさるようお願いいたします。

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2026年5月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

〈NISAのご注意事項〉

次に掲げる事項は、それぞれ2024年以降のNISA(成長投資枠・つみたて投資枠)のことをいいます。

別ウィンドウで「SBI証券」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【投資信託に関するご注意事項】

【金融商品仲介業務に関するご注意事項】

別ウィンドウでSBI証券のウェブサイトへリンクします。

[金融商品仲介業者]

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

[所属金融商品取引業者]

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会