カードローン入門

カードローンの返済期間とは?返済期間の決め方や類似用語との違いも解説

- 目次

カードローンにおける「返済期間」とは

カードローンの返済期間とは借り入れした日から完済するまでの期間を指します。返済期間は返済シミュレーションツールなどで確認できますが、これを完済期限だと誤解しているケースがしばしば見られます。

この機会に、カードローンにおける返済期間について、正しい知識を身に付けておきましょう。

「返済期間」は完済までにかかる期間のこと

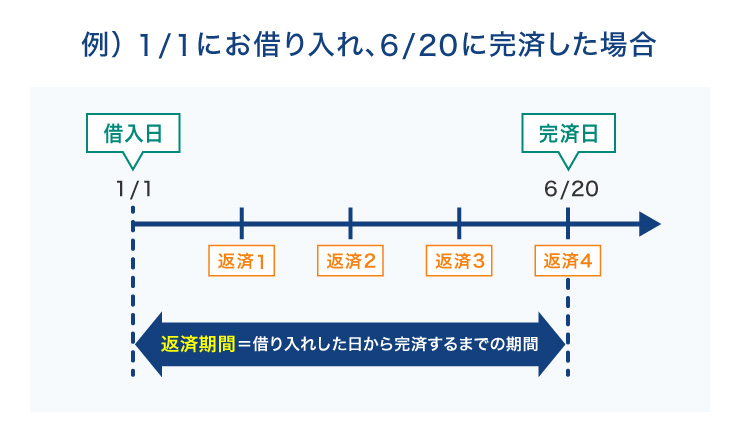

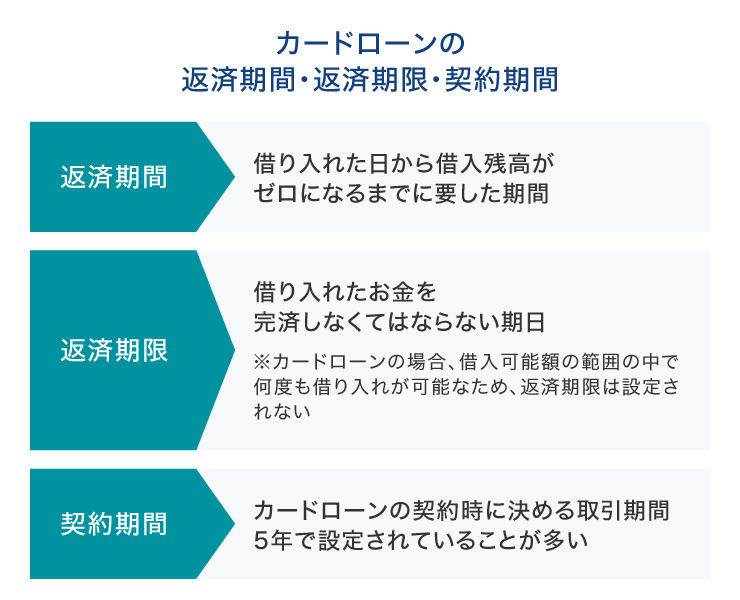

返済期間は、借り入れた日からお金を完済するまで、つまり借入残高がゼロになるまでに要する期間を指します。

毎月の返済額の負担を少なくすれば返済期間は長くなりますし、毎月の返済(約定返済)を多くすれば当然返済期間は短くなります。また毎月の返済額に加えて臨時返済をすれば返済期間は短縮されます。

返済期間がどれくらいかかるか知りたい場合は、シミュレーションに借入金額、毎月の返済額、金利(年率)を入力すれば、完済までの期間(回数)=「返済期間」が表示されます。

基本的に返済シミュレーションの結果は、毎月1回返済していく約定返済のみで完済する場合の返済期間です。例えば、完済までの約定返済の回数が20回であれば20ヵ月かかる、すなわち返済期間は20ヵ月ということです。

つまり返済期間とは借りたお金を「毎月1回●円ずつ返済したら、完済までに●回かかる」という予定の期間を指します。返済期間は金利によっても異なりますので、実際借り入れするカードローン会社でシミュレーションするとよいでしょう。

カードローンにおける「返済期限」とは

返済期限とは、借入れたお金をいつまでに完済しなくてはならないという期日のことで、先の返済期間とは異なります。

カードローンは借入可能額の範囲であれば、何度でも借り入れができる商品です。そのため毎月決められた返済日に決められた金額がきちんと返済できていれば「●年●月●日までに返済しなければいけない」という意味での返済期限はないということになります。

しかし約定返済(毎月の返済)の返済日は決まっていますので、この返済日は守らなければなりません。

カードローンにおける「契約期間」とは

カードローンの契約時に決められるのは、審査によって決められた借入限度額と、毎月の返済額、そして契約期間となります。

カードローンは追加で借入も可能なため、長い期間をかけて取引をしていくことを前提に設計されています。そのため一般的に契約期間は5年で設定されているカードローンが多いですが、契約期間内に全額返済をしなくてはならない、ということではありません。

返済が滞りなく行われ、年収が極端に減っていないなど、更新の審査において大きな問題がなければ契約は自動更新されます。借入残高はそのまま引き継がれ、その後も取引を続けていくことになります。

カードローンの「返済期間」「返済期限」「契約期間」の違い

- 返済期間は、借入残高と金利、約定返済額と臨時返済額の組み合わせで決まる、完済するまでにかかる期間のこと。

- 返済期限とは、借入金額を完済しなければいけない期日のこと。しかしカードローンの場合、借入可能額の範囲の中で何度も借り入れが可能なため、完済しなければいけない日という返済期限は設定されない。

- 契約期間はカードローンの契約時に決める取引期間のこと。一般的に契約期間が5年で設定されていることが多いが、追加で借入も可能なため取引期間が長くなることも想定されている。契約期間を超過したとしても全額返済を求められずに自動更新されることが多い。

返済期間の考え方

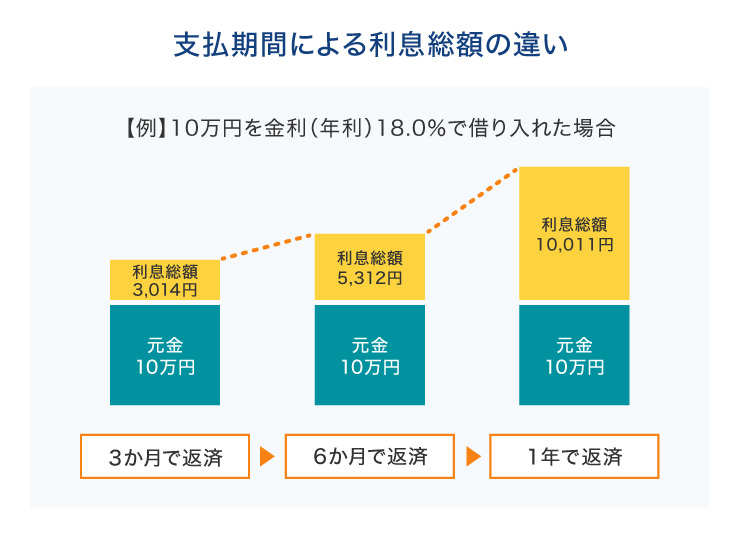

返済期間を長くすれば、毎月の返済額の負担は少なくなりなすが、その分利息負担は多くなり総返済額は増えます。反対に返済期間が短いほど、毎月の返済額の負担は大きくなりますが、支払う利息が少なくなるため総返済額は少なくなります。

カードローンは、毎月の返済期日と返済額が定められた約定返済に加えて、都合の良いときに臨時返済ができます。

毎月無理のない金額で約定返済を続けながら、臨時返済の費用を貯めて臨時返済を加えるなど、返済期間と毎月の返済額、総支払額を理解して、上手にカードローンを利用しましょう。

返済シミュレーションツールで返済プランを練ってみる

返済期間は毎月の返済額によって決まります。カードローンの返済は、ある程度の期間にわたることが多いですから、「毎月いくらであれば支払えるのか」ということがポイントです。

カードローンを提供している会社のウェブサイト内の返済シミュレーションツールを使って、自分が支払える毎月の返済額になるように返済期間を選ぶとよいでしょう。

追加借り入れ時の注意点

カードローンは契約時に決められた利用限度額内であれば、何度でも追加借り入れをすることが可能です。しかし、追加で借り入れすれば、借入金額が増えるため返済期間も伸びてしまいます。

カードローンには完済期限がないため利用しやすいですが、返済計画を改めて見直す必要があります。

返済期間を短縮するには?

返済期間が短いほど支払う利息額が少なくなり、総返済額も少なくて済みます。できるだけ返済期間を短縮して、早く返済できるようするにはどうすればよいでしょうか。

返済期間が長いと利息が増える

お金を借りると借入額(元金)のほかに利息も返済することになります。

利息=元金×金利÷365(うるう年の場合は366)×借入日数で計算するため、返済期間が長ければ長いほど利息は増えていきます。

シミュレーションは参考値です。

カードローンの返済の負担を減らすには、返済期間を短くすることが有効です。

シミュレーションツールを活用して、しっかり返済プランを練りましょう。

臨時返済と約定返済増額を検討する

返済期間を短縮したい場合は、臨時返済を行いましょう。臨時収入や、貯金などでまとまったお金ができたときに、余裕がある分を使って臨時返済をします。臨時返済は借金の元金に充当されますので、約定返済のみで完済する場合よりも返済期間を短縮できます。

返済期間を短縮したい場合のもうひとつの方法が、毎月の約定返済額の増額です。毎月の返済額を増やせば元金、それに伴う利息も減らせますし、返済期間も短くできます。カードローンを提供している会社によりますが、約定返済額が一定の範囲内で選択できる場合があります。借入れ先の条件を確認し、借入先に連絡してみてもよいでしょう。

カードローンの返済期間は利用のしかたによって変わる

カードローンの返済期間は、追加の借入や毎月の返済額、臨時返済をするかなどによって変わってきます。

毎月の返済額が多いと月々の負担は大きくなりますが、少なければ返済期間が伸びて利息の負担が多くなります。自分自身の返済能力や状況に合わせて、返済期間も考えましょう。

よくある質問

Q1:カードローンの返済期間とは?

ローンで借りたお金を「毎月1回●円ずつ返済したら、完済までに●回かかる」という完済するまでにかかる期間を指します。カードローンは借入可能額の範囲であれば、何度でも借り入れができる商品です。そのため借入可能額の範囲内で追加の借り入れを行えば、返済期間は更新されることになります。

Q2:カードローン完済までの返済期間は短くできますか?

返済期間を短くすることは可能です。カードローンは、契約時に毎月決められた額を返済する「約定返済」という取り決めをします。契約時に算出された返済期間は、この約定返済で毎月設定した額を返済した場合に完済となる期間を示しています。毎月の返済金額を増やす、臨時収入や貯金などでまとまったお金ができたときに臨時返済をすることで返済期間を短くすることができます。

Q3:カードローン返済期間はコントロールできる?

カードローンの返済期間は、返済のしかたや契約途中の追加借り入れなどによって変わります。

返済期間中に、借入可能額の範囲内で追加の借入を行えば、取引期間は延び、結果として返済期間は長くなります。反対に、臨時収入があった場合に臨時返済を行うことで、返済期間を短くすることもできます。

毎月コツコツと約定返済を続けて毎月の返済額を一定に保つか、臨時返済を利用して返済期間を短くするか、自分の状況に合わせて返済期間をコントロールしましょう。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- カードローンの返済期間とは?返済期間の決め方や類似用語との違いも解説