カードローン入門

カードローンの繰り上げ返済で完済までの期間や利息を上手に減らそう

ローンの返済で、「繰り上げ返済」という方法を見聞きしたことがあるかと思います。カードローンでは、「臨時返済」や「随時返済」などと呼ばれ、毎月支払う約定返済とは別に、お金に余裕のあるときなどに追加で返済する方法のことです。

毎月決められた期日に、定額の返済をする「約定返済」とは別に用意されている返済方法ですが、約定返済だけで返済する場合とどれくらいの差があるのでしょうか?また、メリットのほかデメリットもあるのか、詳しく解説します。

- 目次

カードローンの臨時返済とは?

カードローンでは、毎月決まった日に決まった金額を返済していく「約定返済」という返済方法が基本です。このほか、約定返済とは別に、期日に関係なく返済を行える方法が「臨時返済」です。

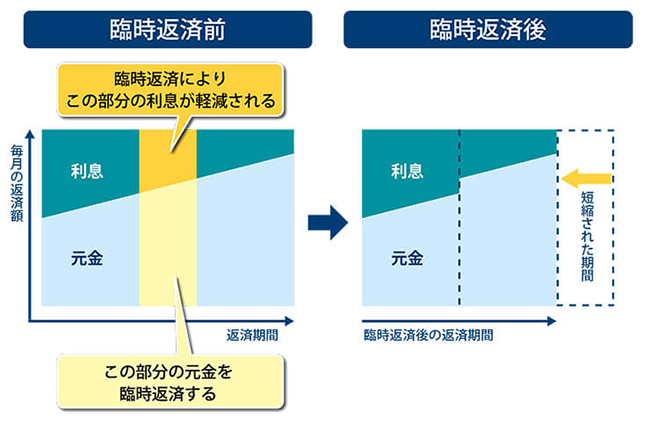

臨時返済をしたお金は、全額が元金返済にあてられるため、その分の利息を減らすことができます。結果的に、約定返済のみで返済した場合と比べると、総支払額が減ることになります。まずは、臨時返済のしくみについて詳しく説明しましょう。

臨時返済は、全額を元金の返済にあてられる返済方法

まずは、約定返済での返済額ですが、全額が元金にあてられているわけではありません。返済額の一部は、利息の返済にあてられています。

しかし、臨時返済では、ご返済額がすべて、借入元金の返済にあてられます。例えば、10万円を臨時返済すれば、それがすべて元金返済にあてられるのです。カードローンの利息は元金をベースとして算出されますから、元金が減れば利息を減らすことができ、結果として完済までの支払総額を抑えることができます。

図のように、臨時返済で元金の一部を減らすことで、約定返済のみで返済した場合と比べて、返済期間が短縮されます。つまり、臨時返済を利用することで、約定返済のみで返済した場合よりも返済期間が繰り上がっているように見えますので、臨時返済を「繰り上げ返済」と呼ぶこともあるのです。

臨時返済で多く返済したら、次の約定返済はしなくていい?

毎月の約定返済とは別に臨時返済をしたとしても、臨時返済は約定返済とは別扱いです。臨時返済はあくまで「臨時」ですので、臨時返済をしたからといって、次回の約定返済がなくなるわけではありません。

例えば、約定返済が「毎月26日、3万円を口座引き落とし」の場合、お金に余裕があったので25日に5万円を臨時返済したとしましょう。この段階で、借入残高がまだある場合には、1日後の26日に、約定返済分の3万円が約定返済用の銀行口座から引き落としされます。もし、ここで銀行口座の残高が3万円未満の場合、約定返済ができずに延滞してしまう可能性が出てくるのです。

このように、約定返済は借入残高がある限り基本的に毎月あること、臨時返済とは別の返済であることをきちんと理解しておきましょう。

なお、事前に申し込みを行えば、約定返済日の返済額を増やして引き落としすることができる場合があります。借入先の臨時返済のしくみを調べておくことをおすすめします。

臨時返済の返済額はいくらでもいい?

カードローンを提供する会社の多くは、臨時返済額は1,000円以上からとしていますが、1円以上いくらでもOKというところもあります。借入を予定している会社のウェブサイトなどで確認しておくようにしましょう。

前述のとおり、カードローンは完済しない限り、毎月の約定返済があります。最低でも、次回の約定返済分は銀行口座に残しておき、臨時の支出の予定がないかなどを考慮して、無理のない金額を臨時返済にあてるようにしてください。

臨時返済の方法は?

約定返済の支払いは、通常、指定した銀行口座からの引き落としとなりますが、臨時返済の場合は銀行やコンビニのATMから入金するのが一般的でしょう。または、カードローン提供会社の指定口座への振り込みという方法もあります。ATMからの返済は「月2回まで」など、回数制限が設けられている場合がありますので、借入先の臨時返済方法を確認しておきましょう。

臨時返済すると、支払総額はどれくらい変わるのか?

約定返済に加えて臨時返済を活用していくと、約定返済のみで返済した場合に比べて、利息を減らせる分、総支払額が抑えられると前項で説明しました。

説明だけでは分かりにくい部分があると思いますので、実際に約定返済のみでの返済と比べて、どれくらい差があるのかシミュレートしてみました。

<約定返済のみの場合と臨時返済を併用した場合の返済シミュレーション>

- 借入金額:50万円

- 借入日:2020年1月1日

- 返済方式:元金定額リボルビング方式

- 金利:年利15.0%

- 約定返済:毎月26日口座引き落とし、1万円

追加借入れなし

本記事のシミュレーションは一例です。同じ条件であっても、借入日によっては同じ結果にならない場合があります。

| 約定返済のみで返済した場合 | 臨時返済を併用した場合 | |

|---|---|---|

| 返済開始 年月日 |

2020年 2月26日 |

2020年 2月26日 |

| 臨時返済 | ― | 6月1日に 10万円 |

| 返済完了年月 | 2024年3月 | 2023年6月 |

| 利息分 | 164,432円 | 112,739円 |

| 支払総額 | 664,432円 | 612,739円 |

臨時返済を併用した場合、総支払額の差は51,693円となりました。また、返済が完了するまでの期間も、9ヵ月短縮されています。借入金額や返済方式、金利など条件が異なると結果は変わってきますが、目安にはなると思います。ぜひ、臨時返済を利用する際の参考にしてください。

臨時返済のメリットとデメリット

臨時返済には、多くのメリットがありますが、注意したいデメリットもあります。下記に列挙しましたので、確認しておきましょう。

<臨時返済のメリット>

- 利息の支払総額を抑えられる

支払総額が、約定返済だけで返済するよりも抑えられること。それが、臨時返済で得られる最大のメリットです。 -

返済した分、また利用限度額まで借りられるようになる

カードローンは利用限度額という形で、利用者ごとに借入金額の上限が設定されています。この利用限度額の範囲内であれば、何度でも借入ができます。返済によって借入残高が減ると、その分だけ利用限度額の枠が増え、また借入れることができるようになります。

例えば、利用限度額が50万円の場合、30万円あった借入残高を、臨時返済を併用して20万円まで減らしたとしましょう。すると、借入残高が減った分、借入できる額が20万円から30万円に増えるのです。

-

気持ちに余裕が生まれる

心理的効果は、実際の金額以上に大きいものかもしれません。臨時返済を併用することで、借入残高を少しでも減らし、少しでも早く返済することができれば、気持ちにも余裕が生まれるでしょう。

<臨時返済のデメリット>

- タイミングを誤ると預金不足になる

自身の預貯金をすべて臨時返済に回してしまって、現金の余裕がなくなり、予想外の出費に対応できなかった、あるいは、お支払い口座の預金で思い切って臨時返済したために、次回の約定返済分が不足してしまった、こうしたことは、実際に起こりえます。

臨時返済は、メリットの多い返済方法ですが、余裕ができたときに行う返済方法であることを念頭に置いて利用しましょう。

臨時返済は、どんなときに活用すべき?

メリットの多い臨時返済ですが、必ず利用しなければならない返済方法ではありません。「臨時返済を活用すれば、支払総額を抑えられる」といっても、カードローンの利用のしかたは人それぞれ、ライフスタイルによって異なります。

ここでは、約定返済のみを選ぶメリットや、臨時返済を積極的に利用したほうが良い場合などをご紹介します。

約定返済なら、毎月の資金計画が安定する

借入金を約定返済のみで返済していくと、月々の支払いは約定返済分のみですので、毎月の資金計画が立てやすくなります。追加借入がなければ、契約時のシミュレーションどおりに返済していけば良く、支払いが滞ることがなければ予定どおりに完済できます。

お金の出入りが多くなく、追加で借入れる予定などがない場合には、安定性の高い、約定返済のみの返済方法が合っているといえるでしょう。

こんな場合は臨時返済を積極的に活用しよう

臨時返済を多用したほうが良いと思われるケースもあります。

カードローンをライフツールとして活用する人にとっては、借入残高がいくらで、残りの利用限度額がいくらかという点は、とても重要です。追加で借りられる限度額が少ないと、いざというときに必要な金額まで借りられません。そんな事態を避けるためには、できるだけ多くのタイミングで臨時返済をし、いつでも十分な借入れができるよう、利用限度額を復活させておきたいところです。

このほか、心理的に「借入があると思うと落ち着かない」という人は、臨時返済を積極的に利用し、返済期間を繰り上げて完済を目指すというのもひとつの方法です。

臨時返済は、場合によっては1円から、多くは1,000円からできる返済方法ですので、預貯金に影響が出ない程度に、こまめに利用していくといいでしょう。

自分のライフスタイルに合わせて、臨時返済を利用しよう

臨時返済をどのように使えば良いかは、その人自身のライフスタイルに大きく関わっており、「これが正解」とはなかなかいえません。ですが、臨時返済を行うことで、返済期間が繰り上がって気持ちに余裕が生まれたという話を耳にします。

臨時返済を積極的に利用したい場合は、自身の預貯金や、ライフイベントなどで高額な支出の予定がないかなどを確認しつつ、無理のない範囲でご返済額と返済日を決めてください。

よくある質問

Q1:カードローンの繰り上げ返済と臨時返済は同じものですか?

繰り上げ返済と臨時返済は、基本的に同じものです。臨時返済を利用することで、毎月決められた額を返済する約定返済のみで返済した場合よりも、返済期間が短くなります。そのため、返済期間が繰り上がっているように見えることから、臨時返済のことを「繰り上げ返済」と呼ぶ場合があります。

Q2:カードローンでは、臨時返済をしたほうがいいのでしょうか?

臨時返済を行うと、約定返済だけで返済するよりも利息の支払総額が抑えられます。借入残高が減りますので、返済期間も短縮され、気持ちの余裕が生まれるでしょう。臨時収入があったときは臨時返済の利用をおすすめします。

Q3:カードローンの臨時返済をする際の注意点は?

臨時返済の注意点は、臨時返済をした月も約定返済があるという点です。臨時返済をする月は「約定返済+臨時返済」の金額を返済することになりますので、お支払口座が預金不足にならないように注意しましょう。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- カードローンの繰り上げ返済で完済までの期間や利息を上手に減らそう