融資の基礎知識

貸金業法とは?法律の概要と改正後の総量規制や金利について解説

初めてカードローンを利用する方の中には、お金を借りることに対して不安を感じている方も多いでしょう。しかし、心配する必要はありません。借りすぎ・貸しすぎを防止するためにカードローンで借りることができる金額や金利の上限などが、貸金業法によって定められているからです。

ここでは、カードローン利用者を守る役割がある貸金業法の概要や、メリットなどについて解説します。

- 目次

貸金業法ってどんな法律?

貸金業法とは、クレジットカード会社や消費者金融業者などカードローンのサービスを提供している貸金業者を対象にした法律です。

かつて、複数の貸金業者からお金を借りすぎ、返済できなくなる人が続出しました。そこで、2010年に施行された改正貸金業法により、抜本的な対策がとられることになりました。

現在の貸金業法は、過剰な貸し付けの抑制、金利の適正化、ヤミ金融に対する対策強化などが盛り込まれています。つまり、貸金業法とは、借り手側を守るとともに貸金業者の業務を改善させ、不適切な貸金業者を取り締まるための法律なのです。

総量規制と上限金利とは?

貸金業法には、カードローン利用者にも大きく関わってくるポイントが2つあります。それぞれ詳しく見ていきましょう。

■1 総量規制

総量規制とは、利用者がお金を借りすぎたり、貸す側が過剰な貸し付けを行ったりすることを防ぐために設けられた制度です。具体的には、「貸金業者から借入れる金額は、年収の3分の1まで」と定められています。

もし、利用者の年収が300万円だった場合、貸金業者から借りられる金額は100万円までとなります。これは、複数の業者を利用する場合でも、借入金額は合算となりますので注意しましょう。例えば、A社から50万円借りている場合、B社から70万円借りようとしても、合計で120万円となるため、総量規制の制限の対象となります。

また、借入金額が1社で50万円を超える場合または2社以上で100万円を超える場合は、「収入を証明する書類」の提出が必要です。

■2 上限金利の制定

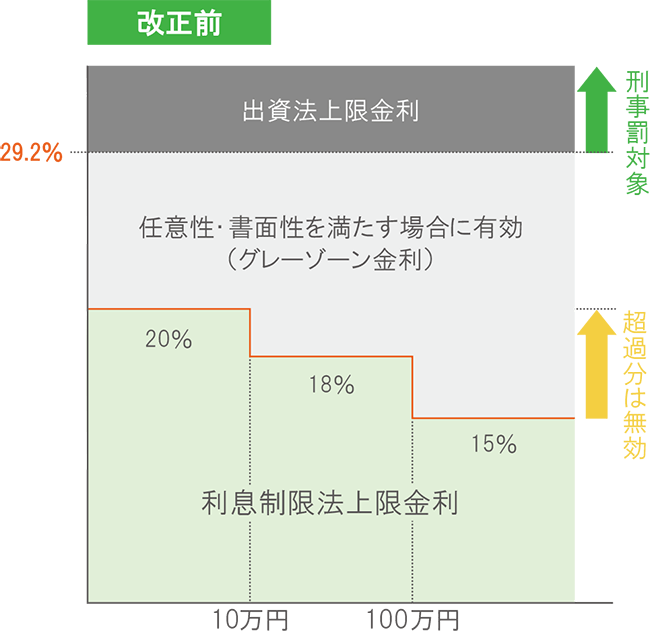

金利の上限には、貸金業法のほかに2つの法律が関わっています。それが、利息制限法と出資法です。

利息制限法とは、上限金利(貸し付け額に応じて15%~20%)を超える金利は無効になるというもの。出資法は、上限金利(20.0%)を超える金利で貸し付けた場合、刑事罰の対象となることを定めた法律です。

かつては、利息制限法と出資法、それぞれで規定された上限金利が違う状態でした。利息制限法の上限20%を超えたとしても、出資法の上限(改正前)29.2%を超えていなければ、刑事罰が科せられなかったのです。これが、「グレーゾーン金利」と呼ばれるものです。

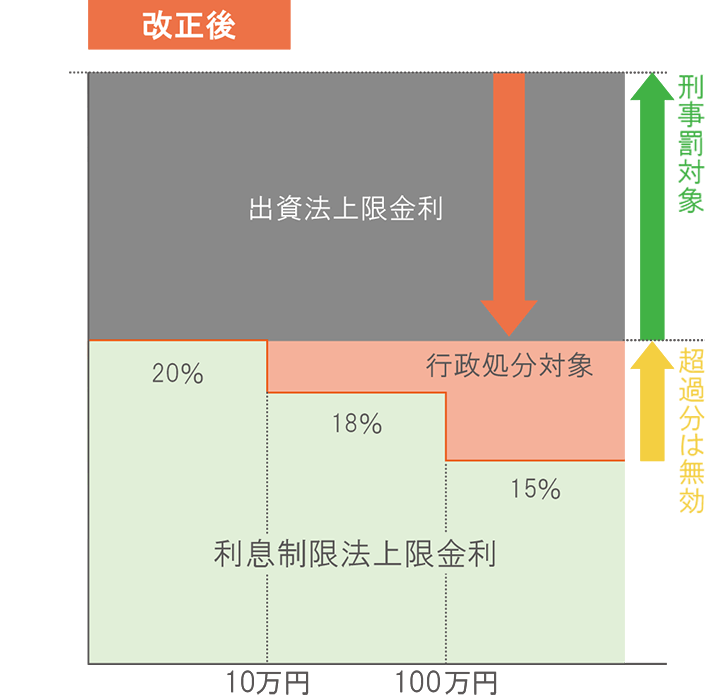

2つも法律があり、それぞれ制限する金利が違うというのは、利用者側にとっても非常にややこしいもの。そこで、法律が改正されました。具体的には、出資法の上限金利が29.2%から20%に引き下げられ、グレーゾーン金利が撤廃されたのです。

現在の上限金利は、利息制限法によって15%~20%と定められています。もし、それを超える金利で貸し付けた場合は、行政処分の対象となります。同時に、出資法の上限金利(20%)も超えていれば、刑事罰の対象となるのです。

カードローン利用者にとっての貸金業法のメリット

貸金業法は、お金を借りる側にとってどのような利点があるのでしょうか。

上限金利が20%までと制限されることにより、利用者の負担が抑えられます。また、総量規制によって、借りられる金額が自動的に制限されるしくみになっているので、「返済能力を超えた金額を借りすぎてしまった」など、返済できなくなる事態を避けることができます。

近年は、貸金業者に対する規制が強化され、著しく高い金利で営業する金融業者の排除が図られています。これも、利用者にとってはメリットといえるでしょう。

「収入を証明する書類」提出の必要性

総量規制により、借入金額が収入に応じて制限されます。希望した金額をいくらでも借りられる、というわけではありません。また、条件によっては「収入を証明する書類」の提出をする必要があるため、借入までに時間がかかってしまう場合があります。なぜなら貸金業者は、利用者と契約する際、利用者の返済能力を調査することが義務付けられているからです。「収入を証明する書類」としては、源泉徴収票、給与明細書、確定申告書などが挙げられます。

当然ながら、借りたお金はいつか返さなければいけません。そして、返済が長引くほど金利が加算され、利用者の負担が大きくなります。「借りたのはいいけど、結局返せなくなってしまった」と困難な状況に陥らないためにも、収入に対する返済能力調査は必要不可欠なのです。

銀行は貸金業法の対象外

最近では消費者金融だけでなく、銀行もカードローンのサービスを提供しています。「◯◯銀行カードローン」といったテレビCMを見たことがある人も多いでしょう。

あまり知られていないかもしれませんが、銀行は貸金業法による規制の対象となりません。なぜなら、銀行の業務内容は、銀行法という別の法律によって定められているからです。

しかし近年は、銀行による貸し付けについても、利用者の保護やリスク管理の観点から、態勢の整備が求められています。一般社団法人全国銀行協会は、2017年に「銀行による消費者向け貸し付けに係る申し合わせ」を発表しました。その中で、各銀行に対し「配慮に欠けた広告・宣伝の抑制」「健全な消費者金融市場の形成に向けた審査態勢等の整備」を求めています。

現在は、銀行も総量規制に準じて契約をするなど、貸金業法を踏まえた自主規制をしているところもあります。

貸金業法を把握して計画的に利用しよう

貸金業法は、利用者が安心してお金を借りるための法律であるといえます。

カードローンは、無計画な利用などにより金銭トラブルになる可能性もありますので、今回解説した貸金業法のしくみをしっかり確認したうえで、計画的にカードローンを利用しましょう。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(14)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 貸金業法とは?法律の概要と改正後の総量規制や金利について解説