クレジットカードを整理したい方必見!何枚から処分する!?

2023.06.13

クレジットカードを整理したい方必見!処分すべきは何枚から?

クレジットカードを整理したい方必見!何枚から処分する!?

2023.06.13

クレジットカードは便利ですが、使っていないカードが複数枚あったり、使用していないカードで年会費がかさんでいたりすることがありますよね。

クレジットカードを整理したいと思っても、枚数の基準や残すカードの選び方がわからないと難しいです。ここでは、クレジットカードを持ちすぎると起こるデメリットや整理のしかた、残すべきカードについて解説していきます。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

クレジットカードを持ちすぎることのデメリット

クレジットカードは複数枚持てますが、持ちすぎることで起こるデメリットもあります。

ここではクレジットカードの持ちすぎによるデメリットを5つ紹介していきます。

年会費がかさむ

一般ランクのクレジットカードの年会費はそこまで高くなく、1,000円~3,000円ぐらいですが、何枚も持っていると年会費がかさんでしまいます。

たとえ1,000円の年会費でも、カード枚数×1,000円になると大きなコストになってきます。

なかには、入会特典だけのために作ったあまり使用しないカードを持っている方もいるでしょう。使わないカードのために、年会費を払うのはもったいないです。

支払い日がわかりにくくなる

カード会社によって、カードの限度額、締め日や口座引き落とし日が違います。クレジットカードを複数枚持っていると支払い日を把握しきれないこともあるでしょう。支払い日をほかのカード会社と間違えてしまったり、金額を間違えてしまったりして延滞してしまうおそれがあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

ポイントが分散されて貯まりにくい

複数枚のカードを使っていると、お買い物で付与されたポイントが分散されてしまいます。せっかくポイントが貯まっていても合算できないポイントが分散されていると管理が難しいです。有効期限の管理ができず、ポイントを失効してしまったり、まとまったポイントが貯まらなかったりといったデメリットがあります。

紛失・不正利用のリスクが高まる

複数枚のクレジットカードを持っていると、管理が雑になり、盗難や紛失につながるリスクがあります。

複数枚のカードを財布に入れておいたまま、財布を盗まれてしまったり、紛失してしまったりした場合、カード情報がすべて盗まれてしまう可能性があります。

また、しばらく使ってないカードの場合、紛失したことに気づかずに不正利用の請求がきてから初めて発覚するケースもあります。

連続で申し込むと審査が通りづらくなることも…

クレジットカードに申し込むと、申し込みをした記録がCICに約6ヵ月間残ります。

短期間に、たくさんのカードへ申し込みしてしまうと、審査に通りづらくなる可能性があります。また、キャッシング枠があると、住宅ローンなどの審査にも影響が出てくる可能性があります。

審査の結果はカード会社や個人の信用情報によって異なり、あくまで参考情報となります。

三井住友カードの審査内容を示すものではありません。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

平均枚数は3枚。4枚以上持っていたら減らすべき

クレジットカードは基本的には2枚~3枚ぐらいが理想です。一般社団法人日本クレジット協会の2022年の調査をみても、日本人1人あたりのクレジットカード平均保有枚数は2.9枚となっています。4枚以上持っていたら処分を検討するとよいでしょう。

持っているクレジットカードの枚数が多いときは、まずは自分の持っているカードを確認することから始めましょう。使っていないカードも含めてすべて1ヵ所に並べるとわかりやすいです。使用頻度順に並べたり、国際ブランドのグループに分けたりして整理してみましょう。

クレジットカードを3枚ぐらい持っていれば、利用する場面ごとに使い分けて特典を受けられるメリットがあります。1枚目のカードは、「還元率が高いカード」、2枚目のカードは「旅行傷害保険が付帯されるカード」、3枚目のカードはお買い物するごとに何%か安くなるカードなど、それぞれの用途に合わせカードを使い分けることができます。

クレジットカードの処分!残すべきカードとは?

クレジットカードの整理の際に残しておくべきクレジットカードとはどのようなカードなのでしょうか?ここでは、残すべきクレジットカードの特徴について解説していきます。

年会費無料のカード

年会費がかからないクレジットカードは残すべきカードの1つです。年会費が無料なので、持ち続けていても維持費がかかりません。

年会費が無料でも、うれしい特典が付くカードは多いです。自分に合っていない特典がついていて、年会費がかかるカードは処分の候補とするとよいでしょう。

三井住友カードでは、年会費永年無料の三井住友カード(NL)が該当します。

ポイント還元率が高いカード

2つ目の残すべきクレジットカードはポイント還元率が高いカードです。クレジットカードの還元率のほとんどは0.5%です。

仮に年会費が高くても、還元率が1%以上であれば、高還元率のカードであるといえます。

還元率が0.5%以下の場合は、処分の候補としておきましょう。ただし、そのほかの特典の内容によっては残しておくべき場合もあります。

使う頻度の高いショップの特典があるカード

普段よく使うお店で割引がある、ポイント還元率が高いなどの特典があるクレジットカードなら、よりお得にお買い物ができます。特典があるショップが家から遠い、普段使わないお店である場合は、カードの処分を検討してよいかもしれません。

ブランドの異なるカードを持っていると海外でも安心

国際ブランドによって決済できる店舗に違いがあります。ブランドの異なるカードを持っていると、海外で利用しやすく、より使えるお店が広がるので便利です。

なかでも「Visa」と「Mastercard」は世界的に有名な国際ブランドで、使用できる国や地域、店舗数が多いのでおすすめです。

クレジットカードを利用したくても、そのお店が利用したいクレジットカードの国際ブランドの加盟店でなければ、支払いに使うことができません。海外旅行や海外出張でクレジットカードを利用したいのであれば、世界的にシェア率の高い「Visa」や「Mastercard」は残しておくべきカードといえます。

クレジットカードを処分する前に確認すべきこと

クレジットカードを処分する際は、以下のポイントを事前に確認しましょう。

カードの処分前に確認すべきこと

クレジットカードを公共料金や携帯電話料金の支払いに設定している場合、カードを処分する前に支払い方法の変更手続きが必要になります。先にクレジットカードを解約すると、引き落としができなくなるため、必ず事前に変更手続きを行うことが大切です。

また、メインで使っていないクレジットカードでも、実はポイントが貯まっていることがあるかもしれません。「マイルへ交換する」、「商品券と交換する」など、事前にポイントを使用してから処分するとよいでしょう。

ほかにも、分割払いやリボ払いの残高があると解約時に一括返金請求となる場合があるので注意が必要です。解約前に未払い額を確認しておきましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

処分するクレジットカードの退会・処分方法

処分前の確認が済んだら、クレジットカードの解約手続きを行います。ここでは、解約手続きの詳しい流れを確認しましょう。

カード会社へ解約の連絡

まずは、カード会社にて解約手続きを行います。手続き方法はカード会社によって異なりますが、カード裏に記載されているコールセンターへ連絡して解約するのが一般的です。

なかには、ウェブサイトやアプリで解約手続きを受け付けているところもあるため、詳しくはカード会社へ確認しましょう。

カードの処分

解約手続きが完了したら、カードの処分を行います。クレジットカードの券面には、氏名やカード番号、有効期限など複数の情報が記載されています。個人情報の悪用につながることのないように、ハサミで細かく切って捨てるようにしましょう。切り刻む際は、氏名やカード番号のほか、磁気ストライプやICチップも再現できないように細かく切りましょう。

さらに、切り刻んだカードは一度にまとめて捨てるのではなく、複数回に分けて捨てることも大切です。一度にまとめて捨てた場合、破片をつなげて復元される可能性もゼロではありません。解約したクレジットカードを決済に使うことはできませんが、不正に個人情報を取得されないために注意が必要です。

利用明細の処分

カードの解約後は、紙の利用明細の有無も確認します。すでに支払いを完了して使う予定のないものであれば、カードの解約と併せて処分しましょう。

その際は、カードと同様に個人情報がわからないように細かく切り、複数回に分けてゴミに出すようにしてください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカードを整理するなら三井住友カード

クレジットカードは、自分のライフスタイルを考えて長く使えるものを選ぶことが大切です。

クレジットカードを今まで持っていなかった人向けのカードから、ゴールド・プラチナカードまで、長く使えるカードが多い三井住友カードがおすすめです。

ここでは長く使えるおすすめのクレジットカードを4つ紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

年会費永年無料のナンバーレスカード!

年会費永年無料のナンバーレスカード!

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

| 年会費: |

永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~100万円 |

国際ブランド : |  |

|---|

おすすめポイント

対象のコンビニ・飲食店で、

スマホのタッチ決済または

モバイルオーダーのご利用で 1・2・3・4

ポイント

7%還元

即時発行可能!

最短10秒5

海外旅行傷害保険 6

最高

2,000万円

※1 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。

※3 通常のポイント分を含んだ還元率です。

※4 スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

※5 即時発行ができない場合があります。

※6 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

三井住友カード(CL/カードレス)

お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

スマホ一台で身軽にお買い物

スマホ一台で身軽にお買い物

三井住友カード

(CL/カードレス)

三井住友カード

(CL/カードレス)

| 年会費: |

永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~100万円 |

国際ブランド : | |

|---|

おすすめポイント

即時発行可能!

最短10秒1

対象のコンビニ・飲食店で、

スマホのタッチ決済または

モバイルオーダーのご利用で 2・3・4・5

ポイント

7%還元

海外旅行傷害保険 6

最高

2,000万円

※1 即時発行ができない場合があります。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。

※4 通常のポイント分を含んだ還元率です。

※5 スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

※6 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード

使うほどおトクなゴールドカード

初年度年会費無料キャンペーン実施中!

初年度年会費無料キャンペーン実施中!

申込期間:2026年1月7日(水)~4月30日(木)まで

申込期間:2026年1月7日(水)~4月30日(木)まで

三井住友カード

ゴールド

(NL/ナンバーレス)

三井住友カード ゴールド

(NL/ナンバーレス)

| 年会費: |

5,500円(税込) 条件付きで永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~200万円 | 国際ブランド : | |

|---|

おすすめポイント

年間100万円のご利用で

翌年以降 1

年会費永年無料

対象のコンビニ・飲食店で、

スマホのタッチ決済または

モバイルオーダーのご利用で 2・3・4・5

ポイント

7%還元

年間100万円のご利用で

毎年プレゼント 1

10,000ポイント

※1 対象取引や算定期間などの実際の適用条件などの詳細は三井住友カードのホームページをご確認ください。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。

※4 通常のポイント分を含んだ還元率です。

※5 スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

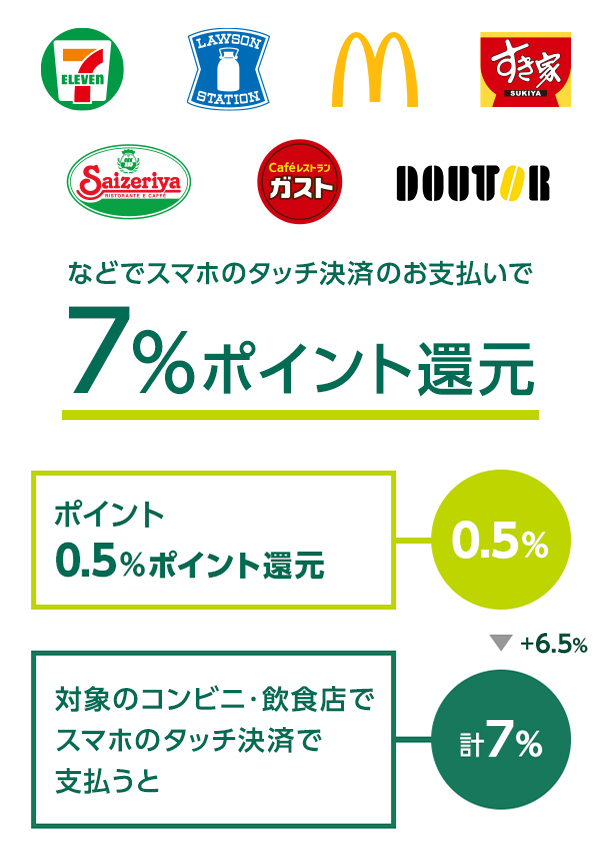

三井住友カード(NL)・三井住友カード(CL)・三井住友カード ゴールド(NL)なら、ポイント還元率が7%!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード(CL)・三井住友カード ゴールド(NL)をスマホでのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ7%になります。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつ。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

ポイント特化型のプラチナカード

ポイント特化型のプラチナカード

三井住友カード

プラチナプリファード

三井住友カード

プラチナプリファード

| 年会費: |

33,000円(税込) |

ポイント還元率: |

1%~10% |

|---|

限度額: |

~500万円 |

国際ブランド : |  |

|---|

おすすめポイント

新規入会&利用特典で

40,000ポイント

毎年、継続利用で 1

最大40,000

ポイント

リワードアップ プラチナプリファードの対象加盟店での利用で獲得ポイント 2

最大+9%

※1 毎年、前年100万円ご利用ごとに10,000ポイントプレゼント。

※2 特典付与の条件は、必ず三井住友カードのホームページをご確認ください。

クレジットカードを整理して無駄な出費を抑えよう!

クレジットカードは基本2~3枚持つのが理想ですが、まずは、自分の利用頻度に合わせて必要なカードとそうじゃないカードを整理することが大事です。

クレジットカードは私たちのライフスタイルにおいて、長く使えるカードであることが重要です。そこでおすすめなのは「三井住友カード」です。コンビニやネットショッピングする度にポイントも貯まるのでお得です。

よくある質問

Q1.クレジットカードを持ちすぎることのデメリットは?

クレジットカードを持ちすぎてしまうと、年会費がかさんでしまうデメリットがあります。1枚あたりの年会費が1,000円だったとしても、複数枚になればそれだけコストもかかってしまいます。また、支払いの管理に手間がかかることもデメリットです。引き落とし日が異なるクレジットカードを複数枚持っていると、「どれくらいの金額がいつ引き落とされるのか」ということがわかりづらくなります。

詳しくは以下をご覧ください。

Q2.残すべきクレジットカードの選び方は?

年会費が無料のカードや、ポイント還元率が高いカードを優先的に残しましょう。年会費が無料であれば、たとえ使わなくてもコストが発生することはありません。また、ポイント還元率が高いカードは、使う頻度が低くても効率よくポイントを貯められるメリットがあります。特に、「よく利用するお店でポイント還元率が上がる」といった特典がある場合は、残しておくとよいでしょう。

詳しくは以下をご覧ください。

Q3.クレジットカードを処分する前に確認することは?

クレジットカードを処分する際は、公共料金や携帯電話料金などの支払いに設定していないか確認しましょう。支払いに設定しているものがあれば、解約手続きを行う前に支払い方法の変更手続きを行う必要があります。そのほかにも、「未使用のポイントがないか」「分割払いやリボ払いの残高がないか」といったことをチェックしておきましょう。

詳しくは以下をご覧ください。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

Apple、Apple Payは、Apple Inc.の商標です。

「iD」は株式会社NTTドコモの商標です。

Google Pay は Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2023年6月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。