のメリット・デメリットや使い方を解説|クレジットカードの三井住友VISAカード")

カードレスのクレジットカードのメリットや使い方などを解説

2026.07.02

カードレスのクレジットカード(デジタルカード)のメリット・デメリットや使い方を解説

カードレスのクレジットカードのメリットや使い方などを解説

2026.07.02

カードレス(デジタルカード)のクレジットカードとは、プラスチックカードを発行せず、スマホアプリ上でカード番号を発行・管理する「即時発行型」のクレジットカードです。プラスチックカードを持ち歩かないため、利便性とセキュリティ性に優れている点が魅力です。

この記事では、カードレスのメリットや安全性、使い方、おすすめのカードを解説します。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

カードレスのクレジットカードとは

カードレスとは、プラスチックカードが発行されず、モバイル端末専用のデジタルカードのみのクレジットカードです。

一般社団法人キャッシュレス推進協議会公表の「キャッシュレス・ロードマップ2024」における、2022年と2023年のキャッシュレス決済手段別の保有率を見ると、「クレジットカード(接触式)」や「デビットカード」などは減少傾向にありました。一方、「クレジットカード(非接触式)」や「非接触IC型決済アプリ」は増加しており、非接触決済の保有数が増えていることが分かっています。

こうした調査結果からも、店員にカード本体を差し出さない決済方法を選択する人が増えており、カードレスのニーズが高まっていることが予想されます。

さらに、カードレスはプラスチックカードが存在しないため、カード本体の郵送はありません。ただし、カード番号などが記載された台紙のみ届く場合があります。

郵送を待つ時間や受け取りの手間がないため、スピーディーに利用開始できます。この利便性の高さも、カードレスが支持を集めている理由といえます。

スマホなどで利用するカードレスのクレジットカードは、ネットショッピングはもちろん、実店舗でのお買い物で利用することもできます。保有ではなく、幅広く利用してもらうことを目的にしたカードレスのクレジットカードは、デジタルファースト時代の新しいクレジットカードとして社会に広まってきています。

(出典)一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ 2024」を参考

別ウィンドウで「一般社団法人キャッシュレス推進協議会」のPDFを開きます。

上記PDFは予告なく変更、または削除される可能性があります。その場合は一般社団法人キャッシュレス推進協議会のホームページからご確認ください。

別ウィンドウで「一般社団法人キャッシュレス推進協議会」のウェブサイトへ遷移します。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

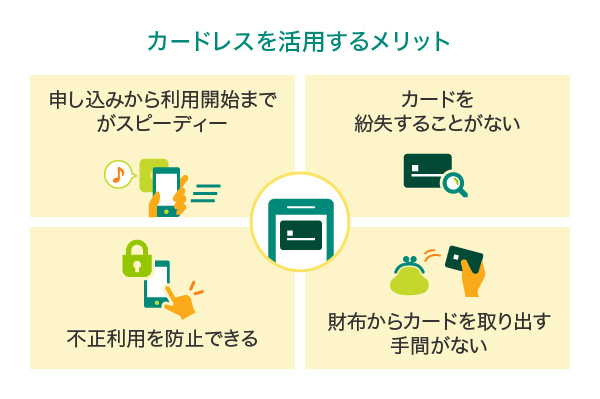

カードレス(デジタルカード)のメリット

カードレスのクレジットカードを利用すると、以下のような4つのメリットがあります。詳しく見てみましょう。

申し込みから利用開始までがスピーディー

プラスチックカードの発行がないカードレスの最大のメリットは、申し込みから利用開始日までがスピーディーという点です。

カードレスならお申し込み完了後に審査が開始され、承認されればすぐにスマホやパソコン上でカード情報を確認し利用できます。さらに、即日発行ならお申し込み後、数分で利用可能になります。

これに対して、プラスチックカードを発行する従来のクレジットカードは、お申し込み後に審査が行われて郵送されるため、利用開始まで一般的に1~2週間かかります。この「郵送待ち」がないことが、カードレスとプラスチック製のクレジットカードとの大きな違いです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

カードを紛失することがない

カードレスのクレジットカードは、プラスチックカードを持たないため、カードを紛失するリスクがありません。スマホをなくした場合でも、カード番号などの情報をすぐに見られることがないため、悪用のリスクが少なく安心です。

一方、プラスチック製のクレジットカードは紛失する可能性があり、万一紛失した場合は、無効届や紛失届の提出や、カード再発行の手続きが必要です。さらに再発行までの期間は、クレジットカードを利用することができません。

こうしたリスクを避けられる点は、カードレスの大きなメリットです。

第三者による不正利用を防止できる

カードレスのクレジットカードは、実店舗での支払いの際も、カードそのものをレジで提示することがありません。そのため、盗み見による不正利用の心配がありません。

プラスチック製のクレジットカードは、券面の露出や物理的な接触が避けられない以上、第三者からのカード情報の盗み見や、スキミングといった不正利用のリスクが常につきまといます。

スマホの生体認証で完全ロックし、なりすまし・不正利用を防止

カードレスなら、スマホのセキュリティシステムを併用できます。カードレスのクレジットカードは、スマホなどを利用して決済をします。そのため、スマホのセキュリティシステムを活用することで、さらに安全性を高めることが可能です。

例えば、スマホ本体を紛失した際は、リモートロックをかけて不正利用を防ぎ、アプリの「探す」機能を使ってスマホの現在位置を確認できます。このようなロック機能や探す機能は、カードレスならではのメリットです。

ただし、カードレスのクレジットカードであっても、フィッシング詐欺の被害を防ぐことはできません。あやしいサイトやセキュリティの低いサイトで、安易にカード番号などを入力することがないように気を付けましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

スマホ決済でスムーズに支払える

実店舗で支払いに利用する場合、カードレスのクレジットカードなら、スマホを端末にかざすだけでスムーズに支払うことができます。財布からカード現物を取り出す手間が省けて便利です。

これに対してプラスチック製のクレジットカードは、財布から取り出して店員に受け渡しをしたり、決済端末に差し込んだりする必要があります。

クレジットカード決済をメインに利用している人であれば、カードレスのクレジットカードを発行することで、財布を持たずに日々の生活を送ることも可能になるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

カードレス(デジタルカード)のデメリット

カードレスのクレジットカードを利用するとさまざまなメリットが得られる一方で、いくつかのデメリットもあります。

タッチ決済に非対応の店舗では利用できない

カードレスはタッチ決済に非対応の店舗では利用できません。なぜなら、カードレスはスマホやスマートウォッチを介して支払いを行うため、専用の決済端末が必要となるからです。

カードレスはタッチ決済に対応している店舗のみで利用できることを念頭に置き、プラスチックカードや現金などほかの支払い手段を持っておくことが重要です。

スマホが壊れたり充電が切れたりすると支払えない

カードレスは、スマホの充電が切れてしまうとすべての機能が使えなくなってしまいます。スマホが故障した場合も、修理や交換が完了するまで利用できません。

スマホは日常生活で頻繁に使用するため、電池の減りやバッテリーの消耗が早い人もいるでしょう。

カードレスを利用する際は充電器やモバイルバッテリーを持ち歩き、いざというときの支払い手段も考慮しておく必要があります。

プラスチックカードの提示を求められたときに対応できない

カードレスは、プラスチックカードの提示が求められる店舗やサービスでは利用できません。ホテルのチェックイン時やレンタカー利用時など、一部の施設では本人確認やデポジットのためにプラスチックカードの提示を求められるケースがあります。そのため、こうした施設や店舗を利用する前に、カードレスで問題ないか確認し、予備の支払い手段を準備しておく必要があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

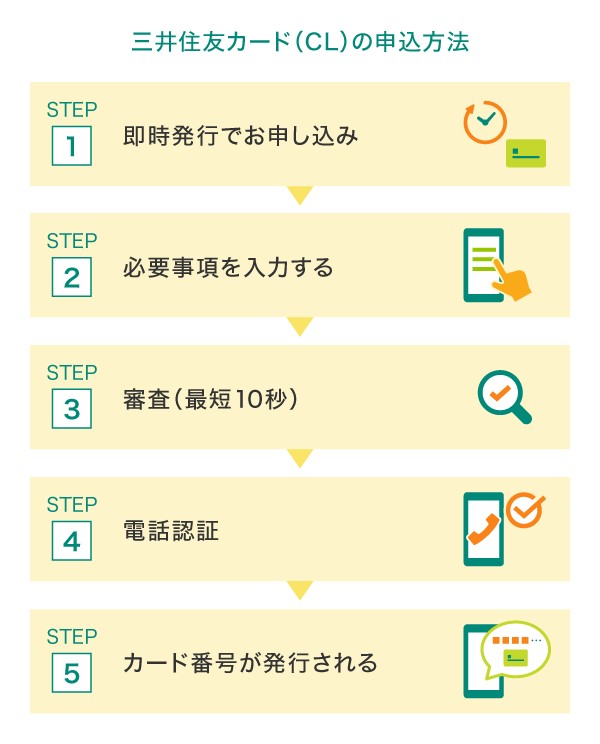

三井住友カード(CL)の即時発行の場合を例に、カードレスの申込方法をご紹介します。以下のように、すべてスマホで完結します。

即時発行なら、審査は最短10秒で完了し、電話認証を経て専用アプリにすぐカード番号が発行されるしくみです。

即時発行ができない場合があります。

最短10秒で審査が完了されない場合があります。

三井住友カードでは現在クレジットカードの店舗受け取りは行っておりません。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

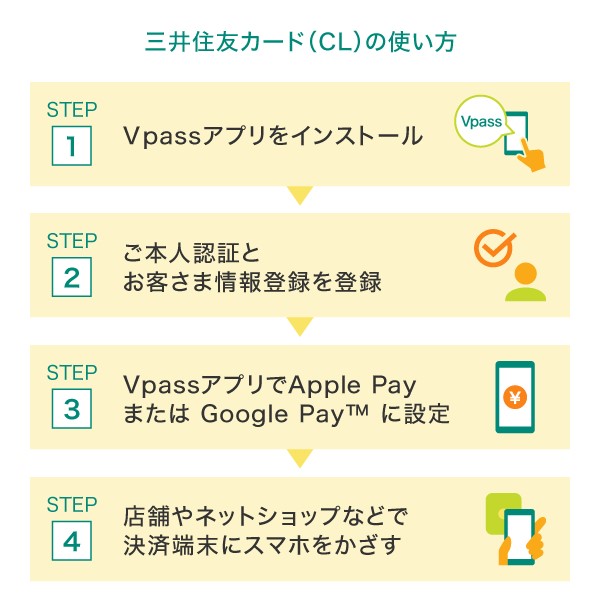

カードレス(デジタルカード)はカード番号が発行されると、すぐに利用できます。三井住友カード(CL)の使い方を見てみましょう。

専用の「Vpassアプリ」をインストールして初期設定を済ませると、アプリ上で自身のカード番号をすぐに確認できるようになります。この時点で、ネットショッピングでの決済は利用可能です。

さらに、Apple Payや Google Pay™ にカードを登録すれば、実店舗でもスマホを決済端末にかざすだけでスピーディーに支払いが完了します。お財布を取り出す手間がなくなり、スマホひとつで身軽なキャッシュレス決済を実現できるのが大きな魅力といえるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

カードレスでもキャッシング機能が使える

カードレスのクレジットカードでも、所定の審査を受ければキャッシング機能を利用できます。ただし、カードレスなのでATMで現金の借り入れをすることはできません。なお、キャッシングは、カードの総利用枠の範囲内で設定されます。

三井住友カードが発行しているカードレスのクレジットカード、三井住友カード(CL)でもキャッシングを利用できます。カードレスタイプのため、現金はATMではなく、あらかじめ設定したお支払い口座への「振り込み」によってキャッシングが可能です。スマホから申し込みができるため、急な出費の際にもスムーズに対応できるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

カードレスの利用が向いている人はどんな人?

カードレスのクレジットカードが向いているのは、スマホ決済やスマホのアプリを使った家計管理を日常的に行っている人といえます。そのような人であれば、プラスチックカードを介さない決済方法もスムーズに利用できるでしょう。

カードレスのクレジットカードには、高いセキュリティ性や利便性といった多くのメリットがあります。一方で、通常のプラスチックカードとは運用方法が異なります。そのため、利用者は申し込みをする前に、カードレスが自分のライフスタイルに合っているかを確認することが重要です。

特に、コンビニでのお買い物が多い人にとって、タッチ決済で気軽に使えるカードレスのクレジットカードの利用は、日々の支払いを効率的に行える強力なツールとなるでしょう。

なお、すでに三井住友カードのプラスチックカードをお持ちの方にとっても、カードレスへの切替えは十分に価値があります。カードレス化は決済手段の変更にとどまらず、財布のスリム化につながり、スマホひとつで身軽に出かけられるようになります。また、プラスチックカードが存在しないため、紛失や盗難、スキミングのリスクを最小限に抑えられる点も魅力といえるでしょう。

Visaのクレカで国内初のカードレス!安心と信頼の三井住友カード(CL/カードレス)

お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

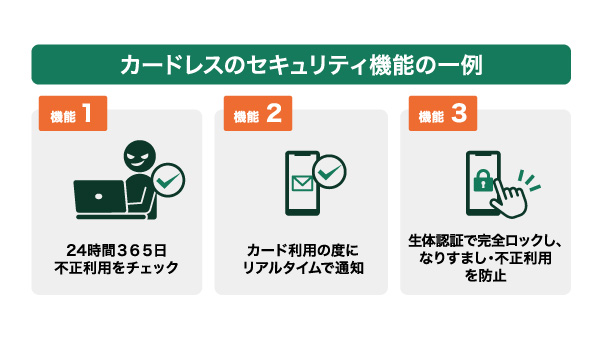

さらに安全な三井住友カードのセキュリティ対策

これまでのクレジットカードには、不正利用や紛失といったリスクが付き物でした。しかし、カードレスなら、スマホのセキュリティシステムが併用できます。

三井住友カードのカードレスであれば、Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。さらに、不正利用を防ぐための複数のセキュリティが用意されています。

24時間365日不正利用をチェック「不正利用検知システム」

業界最高水準の不正利用検知システムによって、24時間365日体制でお客さまのクレジットカードのモニタリング(不審カード利用チェック)を実施しています。この検知システムにより、不正利用の可能性のある事態を事前または早期に発見できる体制を整えています。

カード利用の度にリアルタイムで通知が届く「ご利用通知サービス」

カードを利用した際に、利用内容をメール、LINEおよびアプリでのプッシュ通知でリアルタイムにお知らせします。カードが不正利用された場合にも、迅速に発見することができます。手続きはインターネット上で完結するので、不正利用対策を強化するためにもぜひご登録ください。

シーンに応じてカード利用を制限できる「あんしん利用制限サービス」

海外での利用を制限したりカード利用時のみ一時的に制限解除したりすることで、安心してカードを利用することができます。

カードレスはメリットやセキュリティ、お得な使い方を知ったうえで活用を

カードレスのクレジットカードは、プラスチックカードを発行せず、アプリでカード番号などを管理する便利な決済手段です。プラスチックカードを受け取ることなく即日利用でき、財布を持たない身軽さと、紛失や盗み見を防ぐ高い安全性が魅力といえます。一方で、スマホの充電切れやタッチ決済非対応の店舗では使えない点には注意が必要です。

年会費が永年無料の「三井住友カード(CL)」なら維持コストもかかりません。この1枚から、よりスマートで自由なキャッシュレス生活を始めてみるのをおすすめします。

よくある質問

Q1.カードレスのクレジットカードとは?

カードレスのクレジットカードとは、プラスチックカードが発行されず、スマホ上で管理するデジタル専用のカードです。プラスチックカードが存在しないため、自宅に郵送されることはありません。カードの到着を待つ時間や受け取りの手間がなく、スピーディーに利用を開始できます。

詳しくは以下をご覧ください。

カードレスのメリットは、スピーディーな発行と高い安全性です。審査後すぐに利用でき、プラスチックカードがないため紛失や盗み見による不正利用のリスクを大幅に減らせます。スマホ決済で身軽に支払えるのも魅力といえるでしょう。一方、デメリットは、スマホの充電切れや故障時に決済ができなくなる点にあります。また、タッチ決済非対応の店舗や、実物のカード提示を求められるホテルなどでは使えないため注意が必要です。

詳しくは以下をご覧ください。

カードレスをタッチ決済で利用するには、Apple Payや Google Pay にカードを登録し、店頭の決済端末にスマホをかざして支払います。事前準備として、専用アプリ(三井住友カードなら「Vpassアプリ」)で初期設定を済ませましょう。その後、スマホのウォレット機能にカードを追加すれば設定は完了です。財布を取り出す手間がなく、スピーディーに決済できるのが魅力といえるでしょう。

詳しくは以下をご覧ください。

Apple、Apple Payは、Apple Inc.の商標です。

Google Pay は Google LLC の商標です。

「LINE」はLINEヤフー株式会社の商標または登録商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は株式会社NTTドコモの商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2026年7月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。