40代にぴったりのクレジットカードは?ゴールドカードを持つべき?年収で変わる?さまざまな疑問にお答えします

2024.08.27

40代にぴったりのクレジットカードは?ゴールドカードを持つべき?年収で変わる?さまざまな疑問にお答えします

40代にぴったりのクレジットカードは?ゴールドカードを持つべき?年収で変わる?さまざまな疑問にお答えします

2024.08.27

年収や生活スタイルに大きな変化が表れ始める40代。子どもの教育資金やマイホーム購入など、まとまったお金を支払う機会も増えてきます。これらの変化に応じて、使いやすいクレジットカードがあると便利です。

40代には、どのようなクレジットカードが向いているのでしょうか。ここでは、40代にぴったりのクレジットカードやカード選びのポイントについて紹介します。

こちらもあわせてご覧ください

40代のクレジットカード事情は?20~30代との違い

40代になると年収や生活スタイルが変わり、クレジットカードのニーズにも変化が表れ始めます。まずは、40代のクレジットカード事情や20~30代との違いについて確認していきましょう。

年収と生活スタイルの変化を考慮する

40代では管理職に就くなど年収が増える人も多く見られます。国税庁の「令和4年分民間給与実態統計調査」によると、20~30代の平均給与が273万~462万円であるのに対し、40代の平均給与は491万~521万円となっており、40代を境目に給与が増加する人が多いことがわかります。

また、40代は収入が増える一方で、まとまった出費も増える年代です。マイホームの取得資金や子どもの教育費、仕事での付き合いなど、20~30代の頃にはなかった出費が増え始める時期でもあります。家族が増えることで普段のお買い物の出費が増えるのは男性、女性共通と言えるでしょう。

このように収支が大きく変化する40代では、よりステータス性の高いクレジットカードがあると便利です。これまで使っていたクレジットカードからランクを上げて、ゴールドカードやプラチナカードへの切替えを検討するのもよいでしょう。

20~30代と40代ではクレヒスが違う

40代の方は、長いクレジットヒストリー(クレヒス)を積んでいることも特徴です。クレヒスとは、金融機関で共有されるカードやローンの利用履歴のことです。

クレジットカードの審査では、「きちんと支払いが行える人であるか」ということを確認するために、過去のクレヒスがチェックされます。

これまで何年もクレジットカードを利用してきた40代では、20~30代に比べて長いクレヒスの積み上げができています。きちんと支払いを行ってきた人は、傷のないクレヒスが積み上がっているでしょう。

(出典)国税庁「令和4年分 民間給与実態統計調査」を参考

別ウィンドウで「国税庁」のPDFを開きます。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁のホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

40代向けクレジットカードの選び方

40代でクレジットカードを作る際の選び方として、以下が挙げられます。それぞれ詳しく紹介していきましょう。

ステータス性で選ぶ

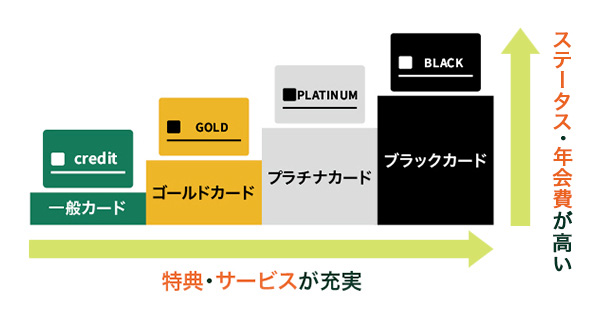

クレジットカードには、「一般カード」「ゴールドカード」「プラチナカード」「ブラックカード」の4つのステータスがあり、一般的にステータスが上がるほど審査が厳しく、年会費も高くなりますが、特典やサービスが充実する傾向があります。そのため、よりステータスが高いクレジットカードを持つことは、社会的な信用度の高さや快適な暮らしにもつながります。

会社での立場にも変化が生じる40代では、経済力の信頼を示すクレジットカードを1枚は持っておきたいものです。一般的に「ステータスカード」と呼ばれるゴールドカード以上がよいでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

特典の充実度で選ぶ

クレジットカードには、さまざまな特典が付帯されています。カードによって特典の内容が異なるため、自分が使いやすい特典が付帯されているものを選ぶのも1つの方法です。

例えば、旅行や出張の機会が多い人は空港ラウンジのサービスが便利です。空港での待ち時間にラウンジを利用できるため、仕事のメールチェックをしたり、ドリンクを飲みながら休憩したりと、隙間時間も有効活用できます。

三井住友カード プラチナ・ゴールド会員なら、指定の空港ラウンジが無料で利用可能です。

そのほかにも付帯保険やレストランの優待サービス、コンシェルジュサービスなどさまざまな特典があるため、公私ともに利用しやすいクレジットカードを選ぶとよいでしょう。

例えば、三井住友カードの場合、プラチナランクのクレジットカードを持つことで、コンシェルジュサービスを利用することができます。

三井住友カードのプラチナカードは、「三井住友カード プラチナプリファード」と「三井住友カード プラチナ」の2種類です。

三井住友カード独自のコンシェルジュサービスを利用するなら三井住友カード プラチナを選択する必要がありますが、三井住友カード プラチナプリファードでもVisaが提供している「Visaプラチナ・コンシェルジュ・センター(VPCC)」を利用できます。

VPCCではパッケージ旅行や航空券の手配、ホテルやレストラン、ゴルフ場などの予約を代行してくれるため、忙しいビジネスマンの方が秘書のように利用可能です。また、連絡方法が豊富に用意されている点もメリットです。一般的にコンシェルジュサービスへの連絡方法としては電話が利用されますが、VPCCではLINEチャット、オンライン・リクエストによる問い合わせもできます。

VPCCの問い合わせ方法 |

手続き方法 |

|---|---|

電話 |

Visaプラチナカード番号、会員さま氏名(フルネーム)、お電話番号の3点を用意して0120-20-6771 (トールフリー/日本語)に電話 |

LINEチャット |

LINEアプリを起動し、VisaコンシェルジュのLINE ID <@visaconcierge_jp>を検索し、会話を開始 |

オンライン・リクエスト |

VPCCの公式サイトのコンシェルジュ・オンラインから連絡 |

ポイントの貯まりやすさ・使いやすさで選ぶ

クレジットカードを選ぶ際は、ポイントの貯まりやすさも重要な点です。

クレジットカードでは利用金額に応じてポイントが付与されますが、なかには特定のお店で還元率がアップするカードもあります。効率よくポイントを貯めるためには、よく使うお店でポイントが貯まりやすいかもチェックしておきましょう。

また、ポイントの使い道も事前に確認しておきたい点です。ポイントが貯められても、交換先や利用方法が少なければ有効活用できません。いつも使うお店の支払いに使える、マイルに交換できるなど、自分が使いやすい方法があるか確認しておきましょう。

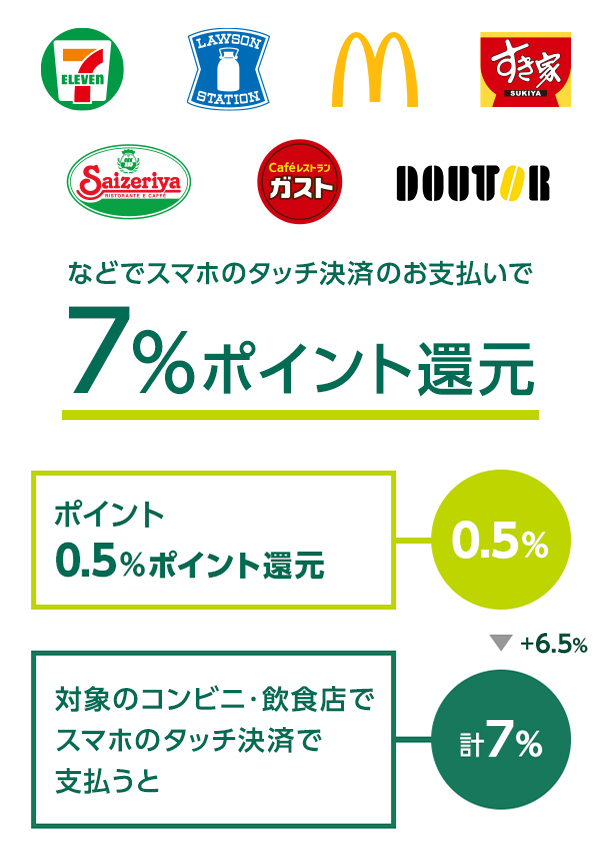

対象のコンビニ・飲食店で最大7%ポイント還元!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード ゴールド(NL)をスマホでのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ最大7%になります。

また、三井住友カード プラチナプリファードなら、スマホのVisaのタッチ決済でのお支払いで、「リワードアップ」の対象加盟店として、通常のポイント分1%に加えて+6%ポイント還元となります。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

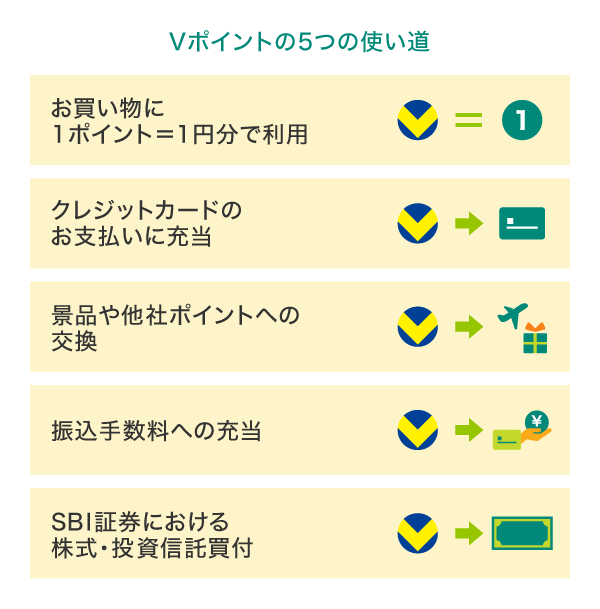

Vポイントの5つの使い道

三井住友カードの「青と黄色のVポイント」は、VポイントPayアプリへチャージ後、1ポイント=1円分でお買い物に利用したり、景品との交換、他社ポイントへの移行、SBI証券で株式・投資信託をポイントで購入するポイント投資も可能です。また、三井住友銀行をご利用ならお振込み時の振込手数料へ充当もできます

豊富な使い道からご自身に合ったポイントの使い方を選択いただけます。

Vポイントの対象とならないカードがあります。

Vポイントのご利用には諸条件・利用店舗の制限があります。

Vポイントの交換については、Vポイントサイトをご確認ください。

限度額で選ぶ

クレジットカードは、審査によって利用限度額が設定されています。利用限度額の幅はカードの種類によって異なりますが、一般カードでは10万~100万円、ゴールドカードでは50万~300万円が一般的な水準です。

40代では、子どもの教育やマイホームの取得、ビジネスでのお付き合いなど、まとまった支払いも増えます。限度額が足りず支払いができないことのないように、限度額の高いクレジットカードを持っておくと安心です。

基本的に、ステータス性の高いカードのほうが限度額も高い傾向にあるため、ゴールドカード以上の申し込みを検討するとよいでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

付帯保険の充実度で選ぶ

クレジットカードに付帯されていることが多い旅行傷害保険は、旅行中のケガや事故に備える保険で、国内・海外の2種類があり、出張や旅行の機会にお守り代わりとなります。

一般的にステータス性の高いクレジットカードほど補償内容が充実している傾向にあります。

40代になり、旅行や出張に行く機会が増えた方は旅行傷害保険の充実度を確認するとよいでしょう。

三井住友カードの付帯保険は、自分のライフタイルに合わせて無料で補償プランを選べるのが特徴です。ご入会時に設定されている旅行傷害保険からご希望であれば、ゴルフ安心プラン(ゴルファー保険)、弁護士安心プラン(弁護士保険)、スマホ安心プラン(動産総合保険)、日常生活安心プラン(個人賠償責任保険)、ケガ安心プラン(入院保険(交通事故限定))、持ち物安心プラン(携行品損害保険)の6つのプランのいずれかに変更いただけます。

カード付帯保険はお持ちのカードにより補償内容が異なります。詳しくは以下をご確認ください。

ゴルフ安心プラン(ゴルファー保険)

ゴルフ中の賠償事故やゴルフ場敷地内でのゴルフ用品の盗難、ゴルフクラブの破損を補償しています。例えば、「打球を他のプレーヤーに当ててしまった」という場合に保険が適用され、安心してゴルフを楽しみたい人におすすめのプランです。

弁護士安心プラン(弁護士保険)

他人にケガを負わされた、モノを壊されたなどの事故により被害に遭った際に、法律相談費用や弁護士費用などを補償します。例えば、「自転車にはねられてケガをしてしまった」という場合に保険が適用され、偶然な事故の際に弁護士などに相談したい人におすすめのプランです。

スマホ安心プラン(動産総合保険)

スマートフォンが破損・故障・盗難にあった場合に補償してくれるプランです。例えば、「スマホを落とし、画面が割れてしまった」という場合に補償の対象となり、スマホを普段からよく使用する人や万が一の事故に備えたい人におすすめのプランです。

日常生活安心プラン(個人賠償責任保険)

日常生活の中で他人にケガをさせたり、他人のモノを壊したりした際に適用される補償プランです。例えば、「子どもがお店の商品を壊してしまい、損害賠償の責任を負った」というときにも補償を受けられるため、小さなお子さまがいる家庭にぴったりのプランです。

ケガ安心プラン(入院保険(交通事故限定))

交通事故で負ったケガにより入院された場合や手術を受けられた際に補償します。例えば、「自動車に追突されて骨折し手術をした」という場合に補償を受けられるため、よく自転車に乗る人や万が一の事故に備えたい人に向いています。

持ち物安心プラン(携行品損害保険)

身の回りの品が盗難・破損・火災などによって損害を受けた場合に補償を受けられるものです。例えば、「レジャー中、カメラを誤って落とし破損してしまった」という場合に保険が適用され、身の回りの持ち物の破損に備えたい人やレジャーを安心して楽しみたい人におすすめのプランです。ただし、スマホは持ち物安心プランの補償対象となりませんので、注意してください。

ステータス性のメインカード、実用性のサブカードで使い分けが便利

40代の方は、メインカードとサブカードの2枚のクレジットカードを使い分けるのもおすすめです。

例えば、メインカードは付帯保険が手厚いステータス性の高いカード、サブカードはポイントの還元率が高いカードのように、目的によって使い分ける方法があります。そのほかに、取引先など人前での支払いにはステータス性の高いカード、ネットショップではサブカードといった使い分けもよいでしょう。

ただし、複数枚のクレジットカードを利用すると、管理の手間が増える点には注意が必要です。引き落とし日を忘れて、支払いができないことがないように、きちんと利用額・引き落とし日の管理を行いましょう。

また、ステータス性の高いクレジットカードは年会費がかかることが多いため、保有コストにも気を付けなければなりません。メインカードに年会費がかかる場合は、サブカードは年会費無料のものを選ぶなど、保有コストを抑える工夫をしましょう。

40代で初めてクレジットカードを作る場合

これまでクレジットカードを利用したことがない40代の人は信用情報に過去の利用履歴(クレジットヒストリー)が全くない状態で、審査に影響する可能性があるため注意が必要です。

クレジットカードの審査では、利用者の支払い能力や信用の有無について、クレジットヒストリーをもとに判断することがあります。クレジットヒストリーが全く残っていないと支払い能力や信用を証明できず、過去に返済延滞がないかもわかりません。信用情報が真っ白というのは一見すると良いことですが、クレジットカードの審査においては何らかの利用履歴があった方が返済能力の証明になる場合もあります。

もし今までクレジットカードを使ったことがない場合、まずはクレジットヒストリーを積み上げることから始めましょう。ゴールドやプラチナランクのカードに申し込む前に一般クラスのカードを作って利用したり、携帯電話を分割で購入したりすることで実績を積むことができます。

40代におすすめの三井住友カード

三井住友カードから40代におすすめのクレジットカードをご紹介します。初めてのステータスカードにもおすすめのゴールドカード、使えば使うほどポイントがお得に貯まるハイステータスカード、どなたでも作りやすい一般カードの3種類をピックアップしました。

条件達成で年会費永年無料!三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、安心・安全です。

三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

使うほどお得になるポイント特化型!三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

初めてのクレジットカードにもおすすめ!三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。三井住友カード ゴールド(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カードのお得にポイントを貯められるサービス

ここからは三井住友カードのポイント還元率がアップするサービスをご紹介します。これらのサービスを活用することで、よりお得に利用することができます。

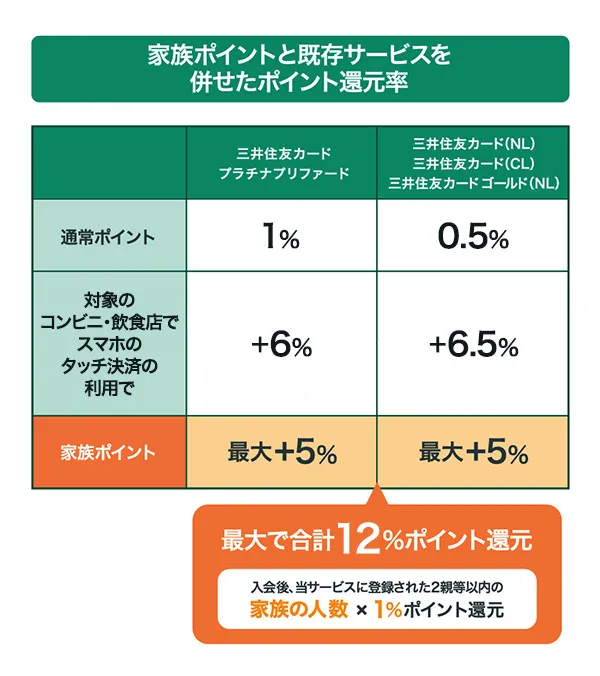

家族ポイントなら、対象のコンビニと飲食店でスマホのタッチ決済利用でポイント還元率が最大12%!

「家族ポイント」は、三井住友カードの対象のクレジットカードを持っている家族を登録して、対象のコンビニ・飲食店で利用すると、登録した家族の人数分×1%のポイント還元率がアップするサービスです。登録できる家族は2親等までで、最大+5%のポイントが還元されます。

さらに、対象の三井住友カードなら、通常のポイント200円(税込)につき1ポイント(0.5%)に加えて、対象のコンビニ・飲食店でスマホでのVisaのタッチ決済・Mastercardタッチ決済またはモバイルオーダーのご利用で+6.5%が還元されるので、家族ポイントと合わせれば、最大12%のポイント還元!

通常のポイント還元率1%の対象カードの場合は、対象のコンビニ・飲食店での利用で+6%還元されるので、同じく家族ポイントと合わせて最大12%のポイント還元率となります。

スマホのタッチ決済またはモバイルオーダーのご利用で7%ポイント還元が適用された場合の還元率です。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。 Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。

通常のポイント分を含んだ還元率です。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくは「家族ポイント」のサービス詳細ページをご確認ください。

最大12%ポイント還元を受けるには取引条件があります。

対象カードを登録したバーコードなどのスマホ決済アプリのご利用分は、ポイント加算の対象となりません。

対象店舗のネットショッピング、配達サービスなどのご利用は、ポイント加算の対象となりません。

詳細は以下ホームページをご確認ください。

SBI証券のつみたて投資でポイントが貯まる!

三井住友カードでは、SBI証券と提携しており、SBI証券の投信(投資信託)の積立を三井住友カードで支払うことができます。

対象は投信積立可能な全ての銘柄で、毎月100円から最大10万円まで積立が可能です。

またクレジットカードでの積立額に応じてポイントが毎月貯まる点もメリットです。三井住友カードつみたて投資の対象カードなら最大6%のポイントが貯まります。

ポイント付与率は三井住友カードの種類によって異なり、以下のようになっています。

「三井住友カードつみたて投資(SBI証券)」はご利用金額の集計対象となりません。

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

40代にぴったりなクレジットカードを持とう

収入や生活スタイルに大きな変化が生じる40代では、クレジットカードのニーズにも変化が表れます。社会的な立場が変化することや、大きな金額の支払いが増えることを考慮すると、ステータス性の高いクレジットカードを1枚は持っておきたいものです。

クレジットカードを選ぶ際は「付帯保険の充実度」や「ポイントの貯まりやすさ」などといった点を比較するとよいでしょう。

よくある質問

Q1.40代はどのようなクレジットカードを持つべき?

収入や生活スタイルに変化が生じる40代では、よりステータス性の高いカードがあると便利です。40代では子どもの教育資金やマイホームの取得など、まとまった金額を支払う機会も増えます。ステータス性の高いクレジットカードは限度額が高くなる傾向にあるため、大きな支払いにも安心して利用できます。

詳しくは以下をご覧ください。

Q2.40代がクレジットカードを選ぶポイントは?

40代で新たにクレジットカードを作る場合は、「ステータス性の高さ」や「付帯保険の充実度」、「ポイントの貯まりやすさ・使いやすさ」などを比較して選びましょう。そのほかに、「限度額の高さ」や「特典の充実度」といった点も選ぶポイントとなります。

詳しくは以下をご覧ください。

Q3.40代はクレジットカードを何枚持つのが最適?

40代は、メインカードとサブカードの2枚のクレジットカードを使い分けることがおすすめです。「メインカードは付帯保険が手厚いステータス性の高いカード、サブカードはポイント還元率が高いカード」など、目的に応じて使い分けましょう。ただし、複数枚のクレジットカードを持つ場合は、利用金額・引き落とし日の管理をしっかりと行うことが大切です。

詳しくは以下をご覧ください。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は株式会社NTTドコモの商標です。

「LINE」はLINEヤフー株式会社の商標または登録商標です。

Google Pay は Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2024年8月時点の情報のため、最新の情報ではない可能性があります。

ハイステータスな1枚を

求めるあなたに。

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 99,000円(税込) | 55,000円(税込) | 33,000円(税込) | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※8 |

|---|---|---|---|---|

| ポイント還元率 | 1%~10% | 1%~7% | 1%~10% | 0.5%~7% |

| カード利用枠 | 原則300万円~ | 原則300万円~ | ~500万円 | ~200万円 |

| 特徴 |

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

【金融商品仲介業務に関するご注意事項】

別ウィンドウでSBI証券のウェブサイトへリンクします。

【金融商品仲介業者】

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【所属金融商品取引業者】

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会