メインカードにおすすめの三井住友カード、使い分け方を解説

2025.08.18

クレジットカードのメインカードは三井住友カードがおすすめ!使い分け方法も解説

メインカードにおすすめの三井住友カード、使い分け方を解説

2025.08.18

メインカードとなるクレジットカードは、選択するポイントを見極めて自分のライフスタイルに合ったものを選べば、究極の1枚としてよりお得に活用できます。

本記事では、メインカードを選ぶ際に重視すべきポイントから、家計管理や趣味、ステータスの高さなど、目的別の選び方まで詳しく解説します。また、セキュリティ面で安心・安全な三井住友カードの特徴もご紹介しますので、メインカード選びの参考にしてください。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

メインカードを選ぶポイント

そもそもメインカードは、どのように決めればよいのでしょうか。ここからはメインカードを選ぶ際に大切な5つのポイントを紹介します。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

ポイント還元率の高さ

ポイント還元率でメインカードを選ぶ際にはどんな点に気を付けたらよいのか、カード選びの目安をご紹介します。

還元率の目安は1%

高還元率のクレジットカードはさまざまな種類がありますが、目安としては1%以上が貯まるカードを基準に選んでいきたいところです。

よく利用するお店で還元率アップなどの優待がある

大手コンビニやチェーン店など、特定の店舗で利用するとポイント還元率がアップするカードもあります。通常の還元率が1%より低いカードでも、よく利用する店舗で7%などの高い還元率になれば、総合的に得られるポイントは多くなる場合もあります。通常の還元率だけでなく、よく利用する店舗での還元率も考慮してメインカードを選びましょう。

年会費のお得さ

メインカードを選ぶ際は年会費のお得さも大切です。

一般的に年会費が高くなるほど、ポイント還元率や補償制度、特典などが充実する傾向があります。

ただし、高い年会費は生活への負担にもなってしまうので、基本的には年会費無料や条件を満たせば無料になるカードを選んでおくと安心です。

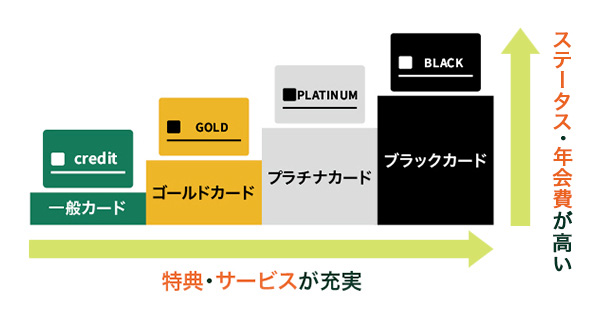

カードランク

カードランクは一般的に、下から「一般カード」「ゴールドカード」「プラチナカード・ブラックカード」の順になっています。ランクが上がるにつれて入会の条件が厳しくなり、年会費の負担も大きくなりますが、ステータス性だけではなく特典や優待が充実し、利用限度額が上がるなどのメリットがあります。

使いやすさ

よく利用する店舗やサービスで使える国際ブランドを選ぶことも重要なポイントのひとつです。VisaとMastercard®は世界中で幅広く利用でき、海外利用が多い人におすすめです。JCBは国内加盟店数が多いという特徴があります。

普段よく行く店舗や利用するサービスで、どの国際ブランドが使えるかを確認し、ライフスタイルに適した国際ブランドを選ぶことで、日常的に使いやすいメインカードになります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

補償制度の充実さ

カードで購入した商品が破損や盗難被害に遭った場合、一定額を補償してくれるショッピング保険が付帯されていると安心です。補償制度は重要なポイントになりますので、選ぶ際には補償内容もよくチェックしておきましょう。

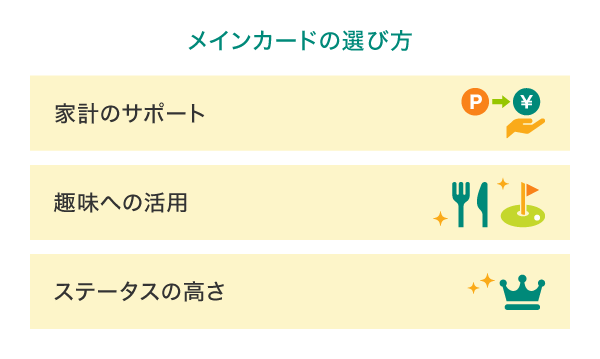

メインカードはどう選ぶ?

メインカードは、自分のライフスタイルに根ざしているかという視点で選ぶことも重要です。ここでは、3つのポイントを紹介します。

家計のサポート

家計のサポートとしてメインカードを選ぶ場合は、ポイント還元率の高さや利用できる店舗の多さを重視するとよいでしょう。日常的に使うスーパーやコンビニ、ネットショッピングなどで高いポイント還元率を得られるカードを選べば、家計の節約に大きく貢献します。

また、貯まったポイントの使い道の豊富さも大切です。買い物での利用や商品交換、他ポイントへの移行など、多様な活用方法があればむだなくポイントを消化できます。

さらに、タッチ決済対応や分割・リボ払いなどの支払い方法の選択肢が多いカードを選ぶことで、日常の買い物が便利になり、家計管理もスムーズに行うことができます。

趣味への活用

趣味を重視したいなら、自分の趣味に特化した優待やサービスが充実したカードがおすすめです。例えば、旅行好きなら空港ラウンジの無料利用や旅行傷害保険が付帯しているカード、グルメ好きなら人気レストランでの優待や食事代の割引があるカードがよいでしょう。

ゴルフ場の優待予約、映画館の割引、水族館やジムなど各種施設の優待価格利用など、自分の趣味に合った特典を持つカードを選ぶことで、よりお得に趣味を楽しめます。

ステータスの高さ

ステータスの高さを重視したい場合は、より高いサービスを受けることができるゴールドやプラチナなどのランクの高いカードがおすすめです。また、銀行系カードは社会的信頼性が高いとされています。

ランクの高いカードでは、例えばコンシェルジュサービスではホテルやレストラン、ゴルフ場の予約などができます。ほかにも、世界中の空港ラウンジの無料利用、充実した補償内容の旅行傷害保険、高級グルメの優待など、プレミアムな特典も付帯しています。

ランクの高いカードは年会費がかかりますが、支払い能力があることや社会的地位の証明としても活用できるでしょう。

メインカードにおすすめのクレカは三井住友カード!

ここからは、三井住友カードの豊富なラインナップから、メインカードにおすすめしたいクレジットカードを厳選してご紹介します。

年会費永年無料でポイントがお得に貯まる!三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

年間利用額に応じてポイントをプレゼント!三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

使うほどお得になるポイント特化型!三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

三井住友カードがメインカードなら使える!6つのメリット

三井住友カードは、日本で初めてVisaカードを発行した実績と歴史があります。三井住友カードのクレジットカードをメインカードにすれば、大きな安心感と、充実したサポートを得ることができるでしょう。

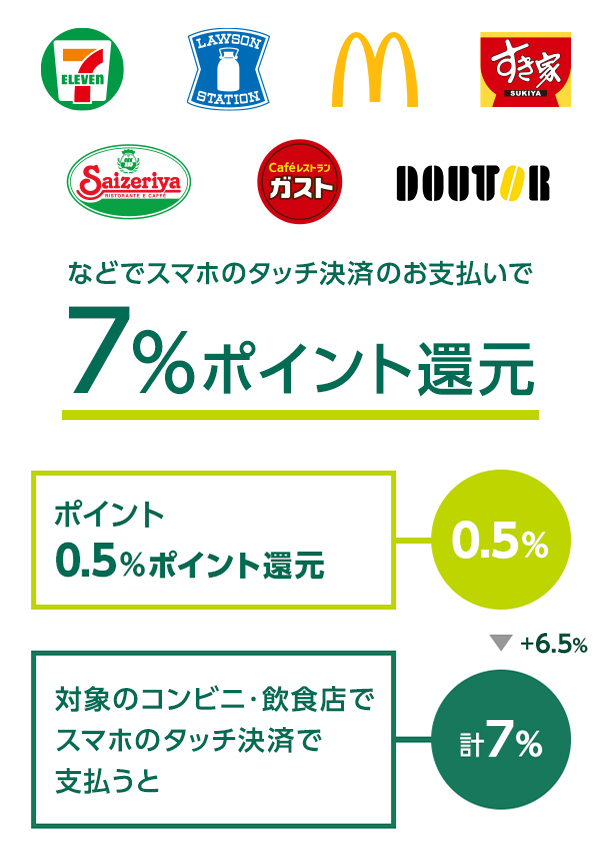

メリット1 よく利用するお店でポイント高還元

高額な買い物ではもちろん、スーパーやコンビニなど普段の買い物での支払いにもポイント還元率が高いクレジットカードを利用すれば、ポイントがどんどん貯まります。そのため、三井住友カードの特徴のなかでも、よく利用するお店でポイント還元率が高い点は、最大のメリットとして挙げられます。

対象の三井住友カードなら、ポイント還元率が7%!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード(CL)・三井住友カード ゴールド(NL)をスマホでのVisaのタッチ決済・Mastercardタッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ7%になります。

また、三井住友カード プラチナプリファードなら、スマホのVisaのタッチ決済でのお支払いで、「リワードアップ」の対象加盟店として、通常のポイント分1%に加えて+6%ポイント還元となります。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

メリット2 いざというときに安心の旅行傷害保険が付帯

三井住友カード(NL)なら、海外旅行傷害保険の補償が最高2,000万円(※1)まで付帯しています。海外旅行傷害保険は、旅先でのケガや病気、さまざまなトラブルをサポートするだけでなく、24時間365日、日本語で対応してくれる緊急アシスタンスサービスも付いているので安心です。

カード付帯保険は、カードの種類により補償内容や保険金額、適用条件などが異なります。

実際の保険金のお支払い可否は、普通保険約款および特約などに基づく保険会社の審査があります。

1:事前に旅費などを当該カードでクレジット決済いただくことが前提です。

メリット3 購入商品の破損・盗難時に安心のお買物安心保険

海外や国内での利用で、クレジット決済した購入商品の破損・盗難による損害を、三井住友カード ゴールド(NL)の場合は年間300万円まで補償します。

カード付帯保険は、カードの種類により補償内容や保険金額、適用条件などが異なります。

実際の保険金のお支払い可否は、普通保険約款および特約などに基づく保険会社の審査があります。

三井住友カード(NL)、三井住友カード(CL)など一部のカードには、お買物安心保険は付帯しておりません。

メリット4 カード紛失・盗難の際も安心の会員保障制度

海外・国内ともに、紛失・盗難の連絡を24時間年中無休で受付。紛失・盗難されたクレジットカードが不正利用された場合は、特別な場合を除き、お届け日から60日前までさかのぼりその損害を補償します。

詳しい会員保障制度については、会員規約をご覧ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

メリット5 即時発行に対応している

三井住友カードでは、お申し込みが完了してから最短10秒でクレジットカード番号が発行される、「即時発行」に対応しています。発行されたクレジットカード番号は、すぐにネットショッピングで利用できるうえ、Apple Payや Google Pay などに登録することで、実店舗でのお買い物も可能です。即時発行のカードは通常、3営業日後に発行されて後日お手元に到着します。

即時発行ができない場合があります。

最短10秒で審査が完了されない場合があります。

三井住友カードでは現在クレジットカードの店舗受け取りは行っておりません。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

メリット6 クレカで資産運用ができる

三井住友カード発行のクレジットカードで、SBI証券と三井住友カードによる「三井住友カードつみたて投資」を利用できます。積立可能な金額は毎月10万円までとなり、積立額に応じてVポイントが付与されるため、資産運用をしながら毎月Vポイントを獲得できます。

中長期的な資産形成を考えている方ならぜひご利用してほしいサービスです。

三井住友カードつみたて投資のポイント

三井住友カードで資産運用する場合のポイント付与率

ポイント付与率は三井住友カードの種類によって異なり、以下のようになっています。

「三井住友カードつみたて投資(SBI証券)」はご利用金額の集計対象となりません。

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

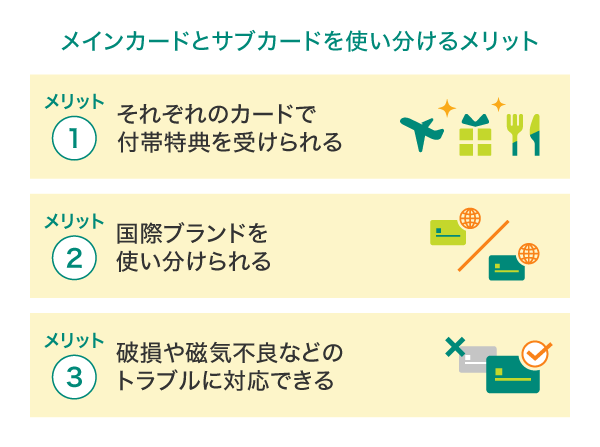

サブカードはどう選ぶ?メインカードとの組み合わせ例

サブカードは、メインカードと異なる特徴を持つものを選ぶことが大切です。

特徴が異なるクレジットカードを併せ持つことで、利用シーンに応じて使い分けがしやすくなります。

では、具体的にどのようなカードを選べばよいか、詳しく解説していきましょう。

機能やサービスが異なるカード

クレジットカードによって利用できる機能や付帯サービスが異なります。

よりお得にクレジットカード活用するためには、メインカードと重複しないサービスや機能が付帯されているサブカードを選びましょう。

例えば、特定の店舗での利用でポイント還元率がアップするサービスがありますが、サブカードはメインカードと異なる店舗で特典を受けられるものを選ぶことがおすすめです。

国際ブランドが異なるカード

クレジットカードにはVisaやMastercardなど複数の国際ブランドがあります。

より多くの場面でクレジットカードを活用するためにも、サブカードを選ぶときは、メインカードと異なる国際ブランドを選ぶことがおすすめです。

利用する店舗によって決済できる国際ブランドが異なるため、異なる国際ブランドをサブカードとして持っていれば、利用できる店舗の幅が広がるでしょう。

年会費無料のカード

サブカードとして利用するクレジットカードは、年会費無料のものを選ぶのがおすすめです。

年会費がかかるクレジットカードを複数枚保有していると、カードの維持費だけでもかなりのコストがかかってしまいます。お得にポイントが貯められたとしても、「年会費の方が高くついた」ということにもなりかねません。

サブカードはあくまでメインカードを補助するものであるため、なるべく低コストのものを選ぶことをおすすめします。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

メインカードとサブカードを使い分けるメリット・デメリット

メインカードとは普段のお買い物や支払いに主に利用するカードのことで、サブカードとは利用シーンや特典に応じて補助的に利用するカードのことです。ここからは、メインカードとサブカードを使い分けるメリットとデメリットについてそれぞれ詳しく見ていきましょう。

メリット

メインカードとサブカードを使い分けることで得られるメリットは主に以下の3つです。

それぞれのカードの特徴を把握したうえで、付帯する特典やサービスを活用し、カードブランドを使い分けることで多くのメリットがあります。また、破損や磁気不良などでメインカードが使えない場合には、サブカードで支払うことができます。

なお、同じカード会社のクレジットカードを複数枚持つと、貯まったポイントを合算し、より効率的に活用できます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

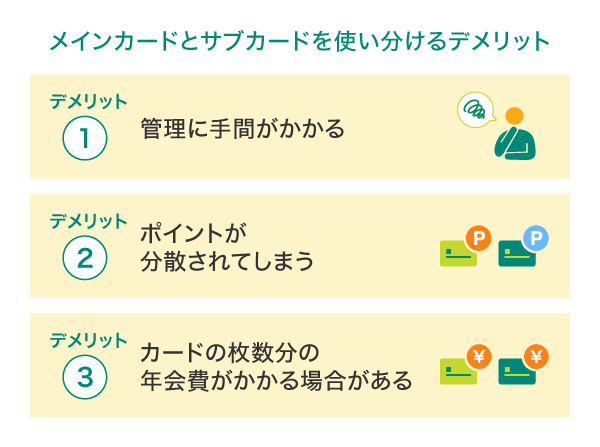

デメリット

メインカードとサブカードを使い分けることで生じるデメリットは以下の3つです。

複数のカードを持つことで管理が複雑になり、紛失や盗難、不正利用に気づきにくいなど普段使わないカードの状況把握が難しくなる可能性もあります。このようなデメリットがあることも理解したうえで、自分に合ったカードを選びましょう。

なお、三井住友カードで複数枚持つなら、アプリを利用することで管理に手間がかからず、ポイントが分散されてしまうといったデメリットも解消できるでしょう。

三井住友カードの「Vpassアプリ」では、カードの利用状況や保有ポイントがいつでも確認できます。さらに、Vpassアプリとマネーフォワード ME(マネーフォワードホーム株式会社が提供する家計管理及び資産管理サービス)を連携することで、当社やSMBCグループに限らず、他社のクレジットカードや銀行、証券などのお金に関する情報を一覧で確認できます。

また、三井住友カードの「VポイントPayアプリ」は、カードの利用などに応じて貯まったVポイントをお支払いに使えます。

1ポイント=1円分として、ネットショップ、または店頭でも、VisaもしくはiDが使えるお店であればVポイントPayアプリでお買い物ができます。

購入したいものに対して、VポイントPay残高が不足している場合は、クレジットカード、または三井住友銀行からチャージして使用できます。

Vポイントの交換については、Vポイントサイトをご確認ください。

サブカードにおすすめの三井住友カード

ここで、三井住友カードからサブカードにおすすめの三井住友カード(CL)をご紹介します。

お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結。カードレスのため、プラスチック製のクレジットカードをレジで提示する必要がありません。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

また、三井住友カード(NL)と同様に、対象店舗でタッチ決済を利用すると高還元となる点も特徴です。

自分に合ったメインカードを見つけよう

クレジットカードのメインカードを選ぶ際に重視すべきポイントとして、「ポイント還元率の高さ」「年会費のお得さ」「カードランク」「使いやすさ」「補償制度の充実さ」が挙げられます。また、家計サポートや趣味への活用、ステータスの高さなど、自分が重視したいものを考慮することも大切です。

自分のニーズに合ったカードを選び、よりお得にクレジットカードを活用していきましょう。

よくある質問

Q1.一番使えるメインカードはどう選べばいい?

メインカードはライフスタイルに合わせて選ぶのがおすすめです。家計サポート重視ならポイント還元率が高く利用店舗数が多いカード、旅行好きなら空港ラウンジや旅行保険の充実したカード、グルメ好きならレストラン優待があるカードを選ぶとよいでしょう。ステータスの高さを求めるならゴールドやプラチナなど、ランクの高いカードが適しています。重視するものに合った特徴を持つカードを選ぶことが大切です。

詳しくは以下をご覧ください。

Q2.メインカードを選ぶ際に、チェックするポイントは?

メインカードを選ぶ際は、ポイント還元率の高さや年会費のお得さといったカードの一番の強みをチェックするとともに、補償制度の充実度にも注目しましょう。メインカードの利用頻度が高いと、万が一のトラブルに巻き込まれる可能性も高くなります。補償内容もしっかりとチェックして選べば、信頼できるクレジットカードとして利用できるでしょう。

詳しくは以下をご覧ください。

Q3.サブカードとは?どう選べばいい?

サブカードとはメインカードを補完する役割のクレジットカードです。メインカードと異なる特徴を持つカードを選ぶことで利用シーンに応じた使い分けが可能になります。選び方のポイントは、機能やサービスが異なるカード、国際ブランドが異なるカード、年会費無料のカードの3つです。これにより、メインカードにない特典の活用、利用店舗の拡大、維持コストの抑制が実現できます。

詳しくは以下をご覧ください。

Apple、Apple Payは、Apple Inc.の商標です。

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年8月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

〈NISAのご注意事項〉

次に掲げる事項は、それぞれ2024年以降のNISA(成長投資枠・つみたて投資枠)のことをいいます。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。

SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

投資信託における分配金のうち特別分配金(元本払戻金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

出国の際には、事前にSBI証券に届出が必要です。出国により非居住者となる場合には、特例措置の適用を受けるための必要な手続きを完了された場合を除き、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

別ウィンドウで「SBI証券」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【金融商品仲介業務に関するご注意事項】

別ウィンドウでSBI証券のウェブサイトへリンクします。

【金融商品仲介業者】

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【所属金融商品取引業者】

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会