クレカ積立とは?投資信託の購入でポイントが貯まるクレジットカードもご紹介

2025.07.28

クレカ積立とは?投資信託の購入でポイントが貯まるクレジットカードもご紹介

クレカ積立とは?投資信託の購入でポイントが貯まるクレジットカードもご紹介

2025.07.28

クレジットカードで投資信託を購入できる「クレカ積立」は、2024年から月10万円まで購入できるようになりました。手軽に資産運用が行えるメリットがある一方、いくつか気をつけたいポイントもあります。

ここでは、クレカ積立のメリットや注意点、ポイントが貯まるおすすめのクレジットカードについて紹介します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

クレカ積立とは?

投資信託の積立をクレジットカードで決済できるサービスです。

クレカ積立では従来「月5万円」が実質的な上限となっていましたが、2024年3月に内閣府令が改正されたことにより「月10万円」まで決済できるようになりました。

これにより、新NISAの「つみたて投資枠」の年間120万円の非課税枠を全額クレカ積立で購入することが可能となっています。

クレジットカードで投資信託を購入することは証券口座へ入金する手間がかからないだけでなく、利用額に応じてポイントが貯まるメリットがあります。つみたて投資枠だけでなく成長投資枠でも利用できますので、手軽に資産運用に取り組みたい方にも便利な決済方法です。

投資信託の積立投資がおすすめの理由

投資というと「リスクが大きくて怖い」というイメージを持っている人もいるかもしれませんが、投資信託の積立投資は「長期」「分散」「積立」という、リスクコントロールがしやすい3つの要素を兼ね備えた投資手法です。

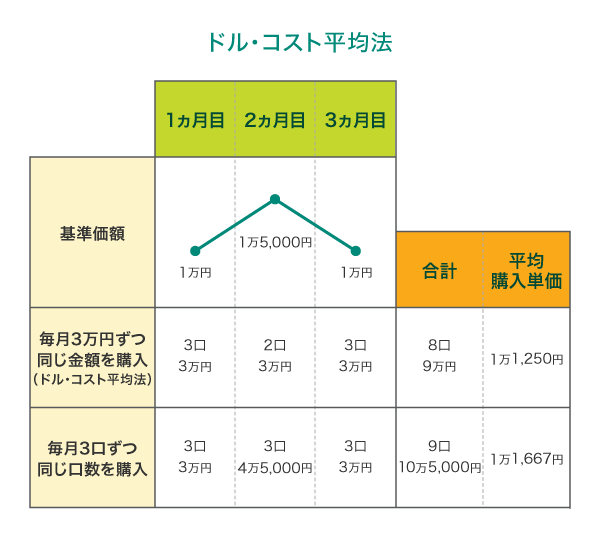

積立投資では、時間をかけて、同じ銘柄を定期的に一定額ずつ購入し続けます。これは「ドル・コスト平均法」と呼ばれる投資手法のひとつです。

例えば、「同じ金額」で毎月3万円ずつ購入した場合と、「同じ口数」で毎月3口ずつを購入した場合を比較してみましょう。

基準価額が1万円のときは、どちらも3口購入することになります。基準価額が1万5,000円のときは、ドル・コスト平均法なら2口購入で3万円の投資です。一方で、同じ口数を購入すると、毎月3口ずつなので、4万5,000円の購入になります。つまりドル・コスト平均法では、基準価額が高いときは少ない口数を、基準価額が安いときは多くの口数を購入することで平均購入単価を抑えることができるのです。

こうしたしくみによって、投資信託の積立投資は「買い時を上手く判断する自信がない」「頻繁に市場の動きをチェックするのは大変そう」という初心者の方にも取り組みやすいといえます。

投資信託をクレジットカード決済で購入するメリット

投資信託の購入には、クレカ積立のほかに証券口座への入金や口座振替などの方法があります。しかし、クレカ積立にはポイントが貯まったり、入金の手間が省けたりするなどいくつかのメリットがあります。

ポイントが貯まる

クレジットカードでは、利用金額に応じてポイントが貯まります。そのため、クレカ積立でも積立額に応じてクレジットカードのポイントが付与されることが一般的です。例えば、ポイント付与率が1%のクレジットカードで毎月3万円を積み立てると、年間3,600ポイントを貯められる計算になります。

証券口座への入金や口座振替での購入にはない特典で、資産運用を行いながらポイントも貯められるのは大きな魅力といえます。ただし、投資信託の購入でポイントが貯まるかどうかはクレジットカード会社の規定によって異なるため、事前に確認しましょう。

口座に入金する手間が省ける

通常、投資信託の積立投資では引き落とし日までに証券口座や指定口座に資金を入金しておかなければなりません。もし入金を失念して引き落としができなければ投資信託の購入が行えないため、定期的に投資を行うドル・コスト平均法のメリットが薄れてしまう懸念があります。

その点、クレカ積立ではクレジットカードを経由して決済が行われるため、事前に資金を移動させる必要がありません。資金移動の手間を省きながら、ドル・コスト平均法の効果をしっかり活かせるのは利用者にとってメリットが大きいといえます。

少額から積立ができる

投資と聞くと、「まとまったお金が必要」というイメージがあるかもしれません。しかし、クレカ積立では少額から始めることができます。

最低積立金額は金融機関によって異なりますが、例えば、SBI証券の投資信託では毎月100円から始めることが可能です。ワンコインから申し込めるので、投資経験の少ない初心者の方にも安心といえます。

「興味はあるけどなかなか一歩が踏み出せない」という方は、まず少額から始めてみるのもよいでしょう。

クレカ投資初心者にもおすすめ!三井住友カードの資産運用サービス「三井住友カードつみたて投資」

SBI証券と三井住友カードによる「三井住友カードつみたて投資」は、三井住友カード発行のクレジットカードで投信積立ができるサービスです。

三井住友カードつみたて投資のポイント

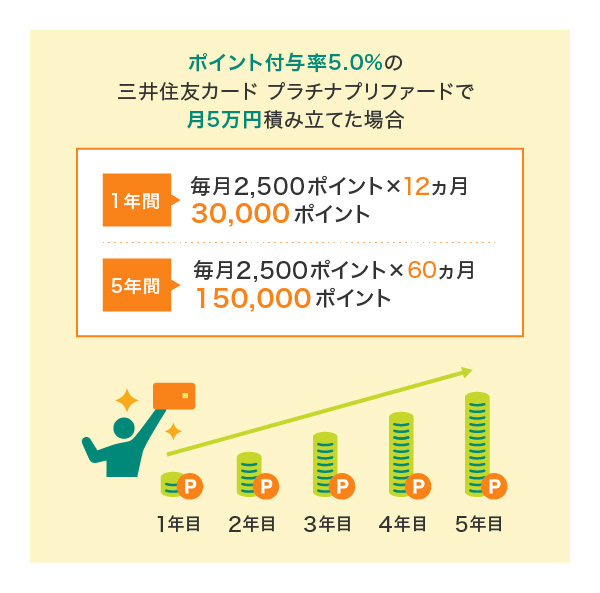

資産運用でVポイントが貯まる

積立可能な金額は毎月10万円までとなり、積立額の最大6%(※)のVポイントが付与されるため、年間120万円積み立てれば、最大72,000ポイントを獲得することができます。

Vポイント付与の対象にならないカードもあります。

資産運用をしながら、毎月Vポイントを獲得できるため、中長期的な資産形成を考えている方なら、ぜひご利用を検討していただきたいサービスです。

1: 一部の金融商品仲介業者のお客さまは対象となりません。

2: 銀聯カード、ビジネスカード(三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズを除く)、コーポレートカード、デビットカード、プリペイドカード、クレジットモードの機能がないOliveフレキシブルペイ、家族カード、ETC、iD、Vpassログイン時にセディナビIDを利用するカードなどはご利用いただけません。

3: Vポイント以外の独自ポイントが貯まるカードでは、「三井住友カードつみたて投資」の決済はできますが、Vポイント付与の対象となりません。

4: 対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

5: 「三井住友カード Visa Infinite」「Oliveフレキシブルペイ Visa Infinite」「Oliveフレキシブルペイ プラチナプリファード」や「三井住友カード プラチナプリファード」、「三井住友カード プラチナ」などの年間の「カードご利用金額」による特典については、年間の積立合計金額に対して年に1回付与となります。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

「SBI証券Vポイントサービス」に登録すると、投資信託の残高やお取引などに応じてVポイントが付与されます。例えば、新規口座開設で一律100ポイント付与されるなど、ポイントを効率よく貯められる特徴があります。ここでは、SBI証券Vポイントサービス対象のお取引と付与ポイントの例を詳しくご紹介しましょう。

SBI証券Vポイントサービス

国内株式現物取引(国内株式手数料マイレージ)

【三井住友カード・三井住友銀行仲介口座独自特典】

スタンダードプランおよびPTS取引の月間合計手数料の最大3%相当のVポイントが付与されます。

「ゼロ革命」対象のお客さまにつきましては、国内株手数料が0円になりますので、国内株式手数料マイレージの対象となりません。詳細については以下をご参照ください。

別ウィンドウで「SBI証券」のウェブサイトへ遷移します。

投資信託の保有(投信マイレージ)

対象投資信託の月間平均保有額に応じて、Vポイントが付与されます。

SBIプレミアムセレクト銘柄は、3ヵ月ごとに見直します。

SBIラップ(SBIラップマイレージ)

SBIラップの月間平均運用資産に応じて、Vポイントが付与されます。

SBIラップ専用ファンドの預り残高は投信マイレージの対象となりません。

金・銀・プラチナ取引

スポット取引手数料、および積立買付手数料の月間合計手数料の1%相当のVポイントが付与されます。

合計手数料(税抜)に対して1%相当のポイントを付与し、端数は切り上げとなります。

FX取引(FXポイントプログラム)

対象通貨ペアの新規取引をされると、ポイントランクに応じたポイントが付与されます。

別ウィンドウで「SBI証券」のウェブサイトへ遷移します。

毎月エントリーが必要です。

ステージランクについては、ポイント積算時に前月の取引(ポイント積算対象取引)に基づいて判定を実施します。

プラチナランクの条件は新規取引2,000万通貨以上、ゴールドランクの条件は新規取引200万通貨以上、シルバーランクはプラチナ・ゴールド以外(新規取引200万通貨未満)となります。

誕生月にエントリーをされた場合には、ゴールドランクまたはプラチナランクには、誕生日特典として翌月末頃に積算されるポイントに200ポイントを加算します。

「新規取引」がポイント積算の対象となり、「決済」のお取引は対象となりません。

Vポイントアッププログラム(SBI証券)

「Vポイントアッププログラム」は対象サービスを利用すればするほど、対象のコンビニ・飲食店で三井住友カードを使用して決済した際のポイント還元率がアップするサービスです。SBI証券の取引で以下の条件を満たした場合、対象のコンビニ・飲食店でのクレジットカード利用時に最大+2%のVポイントが付与されます。

Oliveフレキシブルペイの詳細については、以下をご参照ください。

SBI証券Vポイントサービスの詳細は以下をご確認ください。

別ウィンドウで「SBI証券」のウェブサイトへ遷移します。

毎月100円から気軽に投資できる

「三井住友カードつみたて投資」では、SBI証券の口座と三井住友カードをお持ちであれば毎月100円の少額から投資信託を購入できます。投信積立可能な商品の投資額を毎月100円~10万円の範囲で決めることができるため、家計に負担なく手軽に投資を始められるでしょう。

100円ずつ複数銘柄を購入することもできるので、複数の投資信託に分散投資することも簡単です。

一部の金融商品仲介業者のお客さまは対象となりません。

三井住友カード以外のクレジットカード会社などで仲介口座をお持ちの方は、三井住友カードのクレジットカードは利用できません。

一度三井住友カードを登録すれば自動的に積み立てられる点もメリットで、毎月自分の口座に入金する手間は必要ありません。

投資から得られる利益が非課税になる「NISA」にも対応

「三井住友カードつみたて投資」は、非課税制度であるNISA口座にも対応しています。NISAとは、上場株式や投資信託の運用で得た利益が非課税になる制度です。

通常、上場株式や投資信託で得た利益には20.315%の税金が課されますので、NISAでは税負担を軽減しながら資産運用に取り組めるメリットがあります。

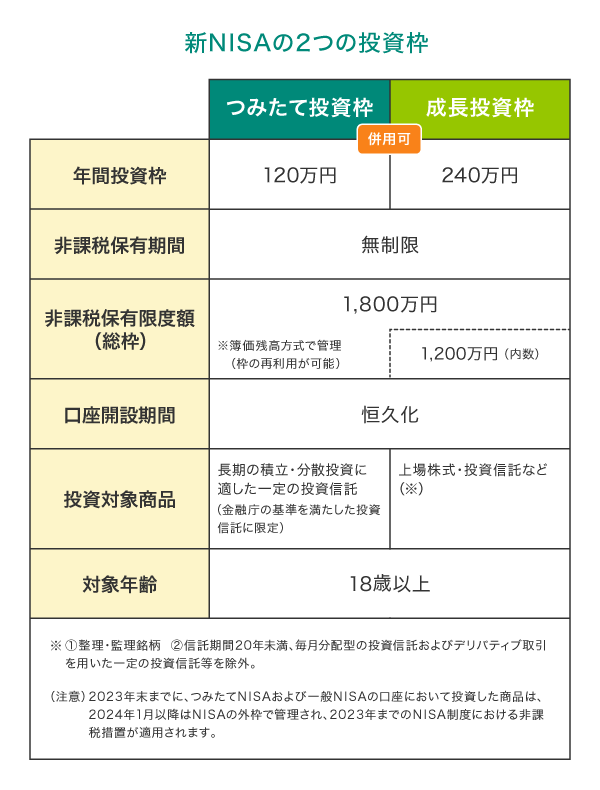

また、NISAには「つみたて投資枠」と「成長投資枠」の2つの非課税枠があり、いずれも非課税期間に期限はありません。

その内、つみたて投資枠には年間120万円の非課税枠が設けられており、毎月10万円まで積み立てることができます。仮に、クレカ積立を上限の10万円に設定していれば、非課税枠をすべてクレカ積立によって使い切ることも可能です。

(出典)金融庁ホームページ「NISAを知る」を参考に作成

別ウィンドウで「金融庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は金融庁ホームページからご確認ください。

別ウィンドウで「金融庁」のウェブサイトへ遷移します。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

投資信託の購入でVポイントが使える「Vポイント投資」

クレジットカード投資で効率的に貯めたVポイントは、「Vポイント投資」によってSBI証券での投資信託の金額定期買付に利用することができます。

なお、ポイントの利用は投信積立以外にも、投信積立のスポットでの金額買付、国内株式(一部銘柄を除く)でも利用可能です。

三井住友カードのVポイント投資では、Vポイントを1ポイント=1円分として利用でき、貯まったポイントを使ってクレジットカード投資に加えて更に投資信託を購入可能です。

Vポイント投資3つの特徴

1ポイント=1円分として投資信託の購入に利用できる

Vポイント投資では、毎月のカード利用で貯まるVポイントを1ポイント1円分として「投資信託」の購入に利用できます。貯まったポイントを効率的に資産運用することで、運用の結果次第では資産を増やすことも可能です。

Vポイントを使って投資信託を購入する際には、利用ポイント数を入力します。

現金を使わず手軽に投資ができる

個別株式投資では、1単元(100株)を買い付けるのに数万円~数十万円の自己資金が必要であり、不安に感じてしまう初心者の方もいるかもしれませんが、日本株でも単元未満株なら、数百円~数千円で買付可能な銘柄も多くあります。

SBI証券では100円あれば投資信託を購入できるため、Vポイントを100ポイント貯めれば現金負担なしで手軽に投資信託を購入できます。

Vポイント投資なら気軽に投資を始めることができるでしょう。

Vポイントで投資しても、現金で受け取れる

Vポイント投資を活用して購入した投資信託を売却した場合、Vポイントではなく現金での受け取りになります。そのため、Vポイント投資では対応していない別の投資の元手にすることも可能です。ただし、外国株や債券の場合はポイント対応していません。

定期的に分配金を受け取る場合も同様に、現金で受け取ることになります。

三井住友カードでクレジットカード投資を始める方法

SBI証券と三井住友カードによる投信積立サービスによって、投信積立がより身近になります。

将来の投資運用にご興味がある方は、ぜひ投信積立サービスをご活用ください。

三井住友カードを持っている場合

三井住友カードをお持ちであれば、三井住友カードのホームページ経由でSBI証券の口座を新規開設することで、「三井住友カードつみたて投資」をご利用できます。

SBI証券口座を開設している場合

SBI証券口座を開設している方は、三井住友カードを作ることで、「三井住友カードつみたて投資」をご利用できます。

「SBI証券Vポイントサービス」でVポイントを貯める・使うためにはコース変更が必要です。

三井住友カード、SBI証券口座、どちらも持っていない場合

三井住友カードをお持ちでない方、SBI証券口座を開設していない方は、三井住友カードの入会と同時にSBI証券の口座を新規開設することができます。

SBI証券と三井住友カードによる「投信積立サービス」の詳しい情報は以下をご確認ください。

クレジットカード投資におすすめの三井住友カード

三井住友カードでは、クレジットカード投資に対応したカードを多数ご用意しています。

ここからは、クレジットカード投資にチャレンジしたい方におすすめのステータスカードをご紹介します。

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。カード番号・有効期限・セキュリティコードがカード券面に表記されない、安心・安全のナンバーレスも選べます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード プラチナプリファード同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレスです。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。日常の支払いをカードにまとめると、特典の条件を達成しやすいでしょう。年間100万円以上カードをご利用する方におすすめのステータスカードです。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

おすすめポイント

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

Oliveフレキシブルペイ

銀行口座や決済、証券、保険など複数の金融サービスをまとめて管理できる「Olive」。Oliveフレキシブルペイは、4つの支払いモード「クレジット・デビット・ポイント払い・追加したカードでのお支払い」をアプリで簡単に切替えられ、対象のコンビニ・飲食店で最大20%ポイント還元が受けられるお得な1枚です。

別ウィンドウで「三井住友銀行」のウェブサイトへ遷移します。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

ゴールド

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

プラチナプリファード

おすすめポイント

最上位のステータスカード

Oliveフレキシブルペイ Visa Infinite

おすすめポイント

クレカ積立の注意点

クレカ積立を利用するときには、いくつか知っておきたい注意点があります。

家族カードは利用できない

クレカ積立に利用できるのは、証券口座と同じ名義のクレジットカードです。そのため、家族カードを設定することはできません。

これは、家族カードを使って投資信託を購入することによって、たとえ家族間であっても贈与とみなされる可能性があるためです。もし贈与とみなされると、金額に応じて贈与税を納める義務が生じてしまいます。

したがって、クレカ積立を行う際は、家族カードでなく自分が本会員となっているカードを設定する必要があります。

月1回しか積立できない

投資信託の積立投資では、金融機関によって毎日や毎週、毎月など任意の積立頻度を選ぶことができます。しかし、クレカ積立では一般的に月1回の買付に固定されており、積立頻度を選ぶことはできません。

そのため、日々の値動きに細かく対応した積立を行いたい方にとっては、やや物足りないと感じるかもしれません。とはいえ、月1回の積立投資であっても、長期的に取り組めば十分に価格変動の影響を平準化できる可能性があるでしょう。

クレジットカード決済の投資は、投資信託がおすすめ!

投資信託をクレジットカードで購入するクレカ積立は、ポイント還元が行われる点や入金の手間が省ける点など多くのメリットがあります。NISAにも対応していますので、税制優遇を活かしながら効率的に資産形成を進められるのも大きな魅力です。

新たにクレカ投資を始めるなら、ポイントがお得に貯まる「三井住友カードつみたて投資」をチェックしてみましょう。

よくある質問

Q1.積立投資がおすすめといわれる理由は?

積立投資は、「ドル・コスト平均法」という投資手法を用いた購入方法です。定期的に同じ金額ずつ投資信託を購入し続けることで、基準価額が高いときは少ない口数を、基準価額が安いときは多くの口数を購入することとなります。これにより、結果的に平均購入単価を抑えることができるメリットがあります。

詳しくは以下をご覧ください。

Q2.クレカ積立のメリットは?

クレカ積立では、利用金額に応じてポイントが付与されるメリットがあります。資産運用に取り組みながらポイントも貯められるのは大きな魅力といえます。また、口座に入金する手間が省けることや、少額から始められることもメリットのひとつです。

詳しくは以下をご覧ください。

Q3.クレカ積立の注意点は?

クレカ積立では、家族カードを設定することができません。申し込みの際は本人名義のクレジットカードを利用しましょう。また、クレカ積立では、積立頻度が月1回のみとなっていることが多い点にも注意が必要です。

詳しくは以下をご覧ください。

監修:高柳 政道

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は500を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信を行う。

【保有資格】1級ファイナンシャル・プランニング技能士、CFP®、DCプランナー2級

本記事に掲載されている情報は、投資判断の参考として投資一般に関する情報提供を目的とするものであり、投資の勧誘を目的とするものではありません。

また、これらの情報に基づいて被ったいかなる損害についても、弊社、投稿者および情報提供者は一切の責任を負いません。

投資に関するすべての決定は、利用者ご自身の判断でなさるようお願いいたします。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は株式会社NTTドコモの登録商標です。

Google Pay は Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年7月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

〈NISAのご注意事項〉

次に掲げる事項は、それぞれ2024年以降のNISA(成長投資枠・つみたて投資枠)のことをいいます。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。

SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

投資信託における分配金のうち特別分配金(元本払戻金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

出国の際には、事前にSBI証券に届出が必要です。出国により非居住者となる場合には、特例措置の適用を受けるための必要な手続きを完了された場合を除き、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。SBI証券がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

別ウィンドウで「SBI証券」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【金融商品仲介業務に関するご注意事項】

別ウィンドウでSBI証券のウェブサイトへリンクします。

【金融商品仲介業者】

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【所属金融商品取引業者】

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会