NISAのつみたて投資枠はクレジットカード積立が便利!ポイントがお得に貯まるカードも紹介

2026.02.26

NISAのつみたて投資枠はクレジットカード積立が便利!ポイントがお得に貯まるカードも紹介

2026.02.26

NISAのつみたて投資枠をクレジットカード決済すると、毎月の積立額に応じてクレジットカードのポイントを貯めることができます。特に「三井住友カードつみたて投資」ならお得にNISAのつみたて投資枠で運用を始めることができるでしょう。

ここでは、「三井住友カードつみたて投資」の特長と始め方や、NISAのつみたて投資枠をクレジットカード決済する際のメリットや注意点について解説します。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

資産運用でVポイントが貯まる!SBI証券と三井住友カードの「三井住友カードつみたて投資」

SBI証券と三井住友カードによる「三井住友カードつみたて投資」は、三井住友カード発行のクレジットカードで投信積立ができるサービスです。

資産運用をしながら、毎月Vポイントを獲得できるため、中長期的な資産形成を考えている方には、ぜひご利用を検討していただきたいサービスです。

■SBI証券×三井住友カード「三井住友カードつみたて投資」の概要

| 対象となるお客さま | SBI証券の証券総合口座をお持ちの個人のお客さま(※1) |

|---|---|

| 対象商品 | SBI証券が取り扱う積立買付が可能な投資信託すべて |

| 利用可能カード | 三井住友カードが発行するクレジットカード(提携カードを含む)(※2) |

| 積立設定可能額 | 毎月100円~10万円 |

| 積立設定締切日および発注タイミング | 毎月10日に積立設定申込を締め切り、翌月7~9日に買付(積立申込日) |

クレジットカード決済によるポイント付与 |

|

| Vポイント付与日 | 積立設定締切日の翌々月10日頃(※5) |

※1: 一部の金融商品仲介業者のお客さまは対象となりません。

※2: 銀聯カード、ビジネスカード(三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズを除く)、コーポレートカード、デビットカード、プリペイドカード、クレジットモードの機能がないOliveフレキシブルペイ、家族カード、ETC、iD、Vpassログイン時にセディナビIDを利用するカードなどはご利用いただけません。

※3: Vポイント以外の独自ポイントが貯まるカードは、「三井住友カードつみたて投資」の決済はできますが、Vポイント付与の対象とはなりません。

※4: 対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

※5: 「三井住友カード Visa Infinite」「Oliveフレキシブルペイ Visa Infinite」「Oliveフレキシブルペイ プラチナプリファード」や「三井住友カード プラチナプリファード」、「三井住友カード プラチナ」などの年間の「カードご利用金額」による特典については、年間の積立合計金額に対して年に1回付与となります。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

三井住友カードのウェブサイト経由で仲介口座を開設すれば、さらにVポイントが貯まりやすい!

三井住友カードのウェブサイト経由で、SBI証券の口座を開設された場合、Vポイントが100ポイント付与されます。また、国内株式では、現物取引の月間の合計手数料に対してポイントが付与、対象投資信託の月間保有金額にポイントが付与されるので、さらにVポイントが貯まりやすくなります。

Vポイントで運用ができる「Vポイント投資」

VポイントをSBI証券の国内株式(現物)や投資信託の買付に利用できるため、お買い物などで獲得したポイントを活用して気軽に資産運用を行うことができます。

Vポイント投資では、Vポイント1ポイント=1円分としてSBI証券での国内株式(現物)や投資信託を購入することができます。

三井住友カードで投信積立をより身近に活用しよう

SBI証券と三井住友カードによる「三井住友カードつみたて投資」によって、投信積立がより身近になります。将来の投資運用にご興味がある方は、ぜひ「三井住友カードつみたて投資」をご活用ください。

<三井住友カードを持っている場合>

三井住友カードを持っている方は、三井住友カードのホームページ経由でSBI証券の口座を新規開設することで、「三井住友カードつみたて投資」がご利用いただけます。

<SBI証券口座を開設している場合>

SBI証券口座を開設している方は、三井住友カードを作ることで、「三井住友カードつみたて投資」のご利用ができます。

SBI証券VポイントサービスでVポイントを貯める・使うためにはコース変更や所定のお手続きが必要です。

<三井住友カード、SBI証券口座、どちらも持っていない場合>

三井住友カードを持っていない方、SBI証券口座を開設していない方は、三井住友カードの入会と同時にSBI証券の口座を新規開設することができます。

SBI証券と三井住友カードによる「三井住友カードつみたて投資」の詳しい情報はこちら

ここからは、つみたて投資におすすめの三井住友カードのクレジットカードをご紹介します。

NISAのつみたて投資枠をクレカ決済する際のカード選びのポイントは以下のとおりです。

ここからは、つみたて投資にお得な三井住友カードについて解説します。

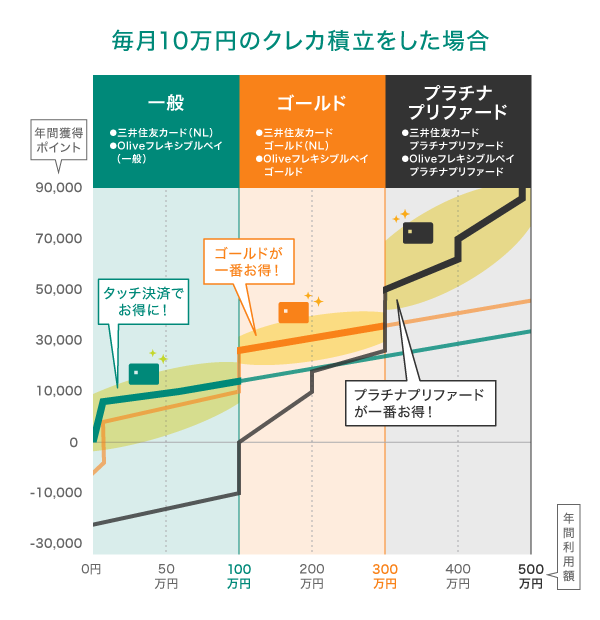

ポイント付与率で選ぶ

三井住友カードを利用すると、年間利用額が多いほどポイント付与率が上がります。カードの種類や年間カード利用額によって付与率がどのように変わるのか以下の図にまとめました。

「三井住友カードつみたて投資」のクレカ積立額は、年間カードご利用金額の集計対象となりません。

上記のとおり、Visa Infiniteは最大4%、プラチナプリファードは最大3%、ゴールドカードは最大1%、一般カードは最大0.5%付与されます。

自身の年間利用額とポイント付与率を確認して最適なカードを選びましょう。

銀聯カード、ビジネスカード(三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズを除く)、コーポレートカード、デビットカード、プリペイドカード、クレジットモードの機能がないOliveフレキシブルペイ、家族カード、ETC、iD、Vpassログイン時にセディナビIDを利用するカードなどはご利用いただけません。

「三井住友カードつみたて投資(SBI証券)」はご利用金額の集計対象となりません。

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

年間利用額で選ぶ

SBI証券のクレカ積立では、カードの種類や年間のカード利用額に応じてポイント付与率が異なるため、自身の年間利用額に合わせてお得なカードを見極める必要があります。

以下の図のとおり、クレジットカードの年間利用額が100万円以上ならゴールドカード、300万円以上利用するならプラチナプリファード、700万円以上利用するならVisa Infiniteがおすすめです。

上記グラフは2026年5月26日(火)時点の内容のため、金額が変更となる場合があります。

年間獲得ポイントは、クレカ積立に関する特典(毎月10万円クレカ積立をした場合)、お買い物による通常ポイント、継続特典の合算ポイント数から各カードにおける年会費を差し引いたポイントになります。

「三井住友カードつみたて投資」のクレカ積立額は、年間カードご利用金額の集計対象となりません。

今後、特典の内容は変更になる可能性があります。最新の情報はウェブサイトでご確認ください。

三井住友カードなら積立額に応じてVポイントが貯まる!

SBI証券と三井住友カードによる「三井住友カードつみたて投資」は、三井住友カード発行のクレジットカードで投信積立ができるサービスで、毎月100円から10万円まで積立が可能です。

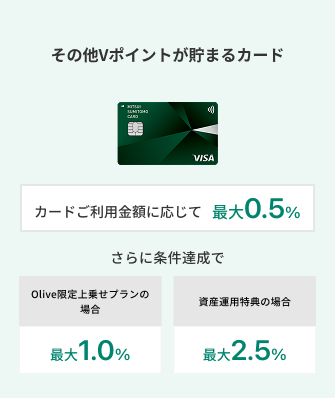

また、クレジットカードでの積立額に応じてポイントが毎月貯まる点もメリットです。三井住友カードつみたて投資の対象カードなら最大6%のポイントが貯まります。

ポイント付与率は三井住友カードの種類によって異なり、以下のようになっています。

「三井住友カードつみたて投資(SBI証券)」はご利用金額の集計対象となりません。

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日(火)時点。条件や特典内容は予告なく変更または中止となる場合があります。

クレカ積立やお買い物で貯まるVポイント獲得数をシミュレーションすることができます。

三井住友カード Visa Infinite

三井住友カード最上位のステータスカードである「三井住友カード Visa Infinite」。プライベートコンサートや特別なダイニングイベントなど、異次元の多様な体験をご提供します。

年間500万円までのお買物安心保険や、最高1億円の補償がついている海外・国内旅行傷害保険(※)など、付帯保険の内容も充実しています。また、基本ポイント還元率が1%と高く、ご利用金額など条件達成によってポイントが付与される新規入会&利用特典や継続&利用特典も魅力です。

年会費は9万9,000円(税込)で、学生を除く満20歳以上の方がお申し込みの対象となります。

事前に旅費などを当該カードでクレジット決済することが前提です。

Oliveフレキシブルペイ Visa Infinite

三井住友カード最上位のステータスカードである「Oliveフレキシブルペイ Visa Infinite」。Oliveフレキシブルペイは、4つの支払いモード「クレジット・デビット・ポイント払い・追加したカードでのお支払い」をアプリで簡単に切替えられ、対象のコンビニ・飲食店で最大20%ポイント還元が受けられる1枚です。

別ウィンドウで「三井住友銀行」のウェブサイトへ遷移します。

最上位のステータスカード

Oliveフレキシブルペイ

Visa Infinite

おすすめポイント

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。カード番号・有効期限・セキュリティコードが券面に表記されない、安心・安全のナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、三井住友カード ゴールド(NL)よりも高くなっているほか、ポイント還元の特典が充実しています。

Oliveフレキシブルペイ プラチナプリファード

銀行口座や決済、証券、保険など複数の金融サービスをまとめて管理できる「Olive」。フレキシブルペイのハイステータスカードである「Oliveフレキシブルペイ プラチナプリファード」は、4つの支払いモード「クレジット・デビット・ポイント払い・追加したカードでのお支払い」をアプリで簡単に切替えられる1枚です。

また、ポイント還元率は1%と、一般ランクおよびゴールドランクよりも高くなっているほか、ポイント還元の特典が充実しています。

別ウィンドウで「三井住友銀行」のウェブサイトへ遷移します。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

プラチナプリファード

おすすめポイント

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

おすすめポイント

Oliveフレキシブルペイ ゴールド

日本国内在住の満18歳以上の方(※)が利用できるゴールドカードです。Oliveフレキシブルペイ ゴールドは、Oliveフレキシブルペイ プラチナプリファードと同様に4つの支払いモード「クレジット・デビット・ポイント払い・追加したカードでのお支払い」をアプリで簡単に切替えられる1枚です。

また、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

クレジットモードは満20歳以上のご本人に安定継続収入のある方が対象です。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

ゴールド

おすすめポイント

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。三井住友カード ゴールド(NL)同様、券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードなので、初めての方にも安心・安全です。

クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できます。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

Oliveフレキシブルペイ(一般)

年会費永年無料のOliveフレキシブルペイは、他カードランク同様に4つの支払いモード「クレジット・デビット・ポイント払い・追加したカードでのお支払い」をアプリで簡単に切替えられ、対象のコンビニ・飲食店で最大20%ポイント還元が受けられる1枚です。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

おすすめポイント

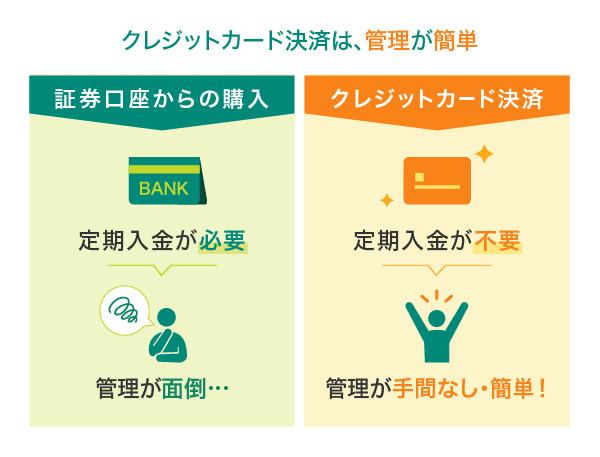

NISAのつみたて投資枠をクレジットカード決済するメリット

NISAのつみたて投資枠は、証券口座にあらかじめ購入資金を入れておき、定期的にそこから投資商品を購入したり、口座振替を利用したりして購入することができます。しかし、クレジットカード決済だと、それ以外の方法では得られないメリットがあるのです。

続いては、NISAのつみたて投資枠をクレジットカード決済するメリットをご紹介します。

毎月の積立額に応じてポイントが貯まる

多くのクレジットカードでは、利用金額に応じてポイントが貯まります。これは、NISAのつみたて投資枠に利用した場合も同様です。つみたて投資枠は、長期間継続して行う投資ですから、クレジットカード決済を続けることで多くのポイントを得ることができます。

口座振替で決済する場合はポイント付与が行われませんので、資産運用をしながらポイントを貯められるのはクレジットカード決済ならではのものです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

ほったらかしOKな「資産運用のしくみ」を作れる

NISAのつみたて投資枠は、長期の継続投資が基本ですので、日々の値動きを意識したり、頻繁に売買注文を出したりする必要はありません。しかし、証券口座へ入金した金額から投資商品の購入を行う場合は、残高が不足しないように、定期的に入金を行わなければいけません。また、銀行口座からの振替も、口座残高を意識しておく必要があるでしょう。

その点、クレジットカード決済であれば、元々利用していたクレジットカードから投資商品の定期的な購入を行うことができるため、管理が簡単です。証券会社と提携しているクレジットカードであれば、カードの更新があった場合も、自動的に有効期限などが変更されます。

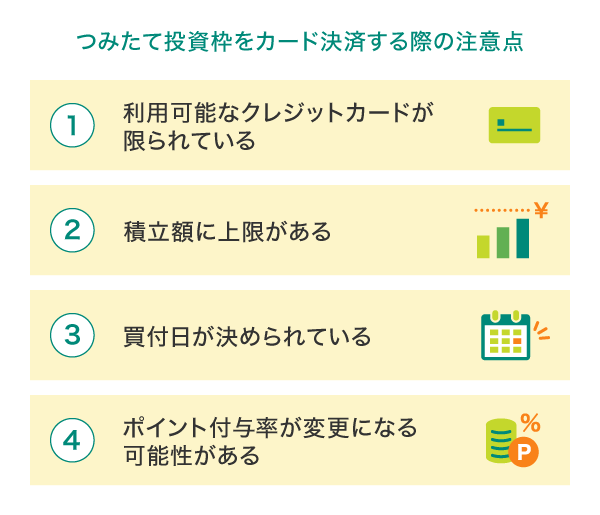

NISAのつみたて投資枠をクレジットカード決済する時の注意点

NISAのつみたて投資枠をクレジットカードで決済する時、どのようなことに注意すれば良いのか、ポイントをまとめました。

利用可能なクレジットカードが限られている

NISA口座でクレジットカードの決済に対応している金融機関は限られています。加えて、各金融機関で利用できるクレジットカードも限られていますので、事前によく確認しておきましょう。

積立額に上限がある

クレジットカード決済でNISAのつみたて投資枠を利用する時、積立額は10万円が上限となっています。この上限を意識して計画を立てるのがポイントです。

三井住友カードつみたて投資は、毎月100円~10万円まで積立可能です。

上記内容は2026年5月26日(火)時点の情報です。最新情報は三井住友カードのホームページをご確認ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

買付日が決められている

クレジットカード決済の場合、買付日を選ぶことができず、金融機関ごとに毎月決められた日付に実施されます。

三井住友カードつみたて投資なら、積立申込日を毎月7日~9日から選択することが可能です。

ポイント付与率が変更になる可能性がある

金融機関とクレジットカードの組み合わせ、クレジットカードの種類、ランクの違いによってポイント付与率が変更になる可能性があります。カードをアップグレードすると通常は付与率が増える傾向にありますが、ただカードを変更するだけの場合はカードの種類によっては、付与率が下がることもあるため、事前に確認しておきましょう。

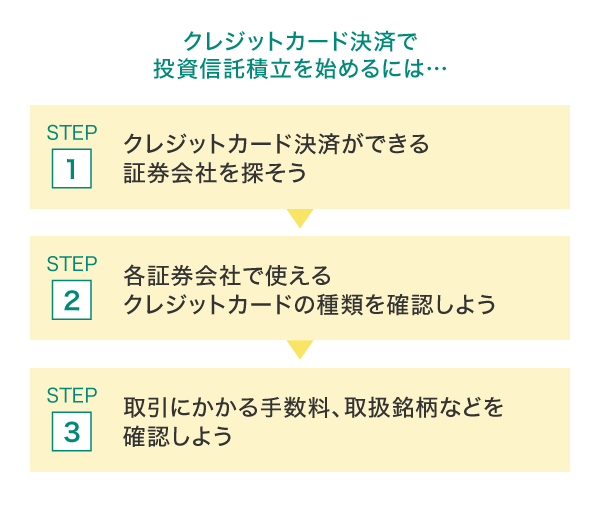

NISAのつみたて投資枠をクレジットカード決済で始める流れ

つみたて投資枠のクレジットカード決済を始めるには、以下の手順で進めると確実です。

STEP1 クレジットカード決済に対応している証券会社を探そう

クレジットカード決済でNISAのつみたて投資枠を始める際には、まず、クレジットカード決済ができる証券会社を探すところから始めましょう。

STEP2 各証券会社で使えるクレジットカードの種類を確認しよう

クレジットカード決済ができる証券会社を見つけたら、その会社で使えるクレジットカードの種類を確認してください。

STEP3 取引にかかる手数料、取扱銘柄などを確認しよう

NISAのつみたて投資枠で利用できる取扱銘柄や手数料、ポイント付与率などを確認します。証券会社とクレジットカード会社の組み合わせによってポイント付与率が異なるため、自分に合ったものを探すと良いでしょう。

例えば、SBI証券と三井住友カードによる「三井住友カードつみたて投資」は、三井住友カード発行のクレジットカードで投信積立ができます。積立可能な金額は毎月100円~10万円となり、積立額に応じてVポイントが付与されるため、資産形成をしながら、ポイントも獲得することができます。

最新情報は三井住友カードのホームページをご確認ください。

お手続き方法などの詳細はこちらをご覧ください。

なお、獲得したVポイントは、そのままお買い物に利用できたり、景品と交換したりすることができます。

三井住友カードの「VポイントPayアプリ」は、カードのご利用などに応じて貯まったVポイントをお支払いに使えます。

貯まったVポイントをVポイントPay残高にチャージすることで、1ポイント=1円として、ネットショップ、または店頭でも、VisaもしくはiDが使えるお店であればVポイントPayアプリでお買い物ができます。

購入したいものに対して、VポイントPay残高が不足している場合は、クレジットカード、または三井住友銀行から、チャージも可能です。

Vポイントの交換については、Vポイントサイトをご確認ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

NISAつみたて投資枠の基礎知識

NISAのつみたて投資枠は、NISAで運用できる投資枠のうちの1つです。ここからはNISAおよび、つみたて投資枠の基礎知識を4つのポイントで解説します。

ポイント1.運用益はずっと非課税

通常、株式や投資信託などに投資する場合、売却益や配当・分配金などに対して約20%の税金がかかります。しかし、NISAで買付した株式や投資信託は、これらに税金がかかることなく原則非課税で運用・保有することができます。

ポイント2.つみたて投資枠と成長投資枠が併用できる

NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、それぞれの投資枠は併用することができます。定期的な積立で投資を行う「つみたて投資枠」のほかに、株式や「つみたて投資枠」では対象外のETFなど多くの商品に投資できる「成長投資枠」があり、投資初心者からベテランまで目標や資金に合わせて幅広く活用できます。

ポイント3.つみたて投資枠の年間投資枠は120万円が上限

つみたて投資枠の年間投資枠は120万円付与が上限です。毎月10万円を積立することができ、満額をクレジットカードで決済することもできます。なお、成長投資枠は年間240万円が上限で、つみたて投資枠とあわせて年間最大360万円の投資が可能です。

ポイント4.非課税となるのは最大1,800万円

NISA口座を使って非課税で運用できるのは、生涯を通じて1,800万円が上限(そのうち、成長投資枠は1,200万円が上限)です。なお、株式や投資信託など金融商品を売却した場合は、翌年以降に売却した商品の簿価(取得した金額)の分だけ投資枠が復活し、年間投資枠の範囲内で再利用することもできます。

NISAのつみたて投資枠のメリット

投資初心者でも始めやすいNISAのつみたて投資枠には、多くのメリットがあります。それぞれ詳しく見ていきましょう。

無期限に運用益が非課税となる

最大のメリットは、投資で得られた利益が無期限に非課税になるという点です。

例えば、つみたて投資枠の年間の投資上限枠である120万円を活用して、トータル100万円分の投資信託を購入し、150万円で売却できた場合、利益は50万円です。

この取引を通常の証券口座で行った場合、20.315%にあたる10万1,575円の譲渡益税が課せられ、実際に受け取れる利益は「50万円-10万1,575円=39万8,425円」となってしまいます。

一方、NISA口座で取引をすれば、50万円の利益をそのまま全額受け取ることができるのです。

確定申告をする必要がない

投資を一般口座や源泉徴収なしの特定口座で行う場合は、税金の申告をする必要があり、確定申告をしなければいけません。一方、NISAは非課税なので、原則として申告をする必要はありません。

なお、ほかの理由で確定申告をしなければならない方も、NISAを通じて得られた利益については原則として申告不要です。

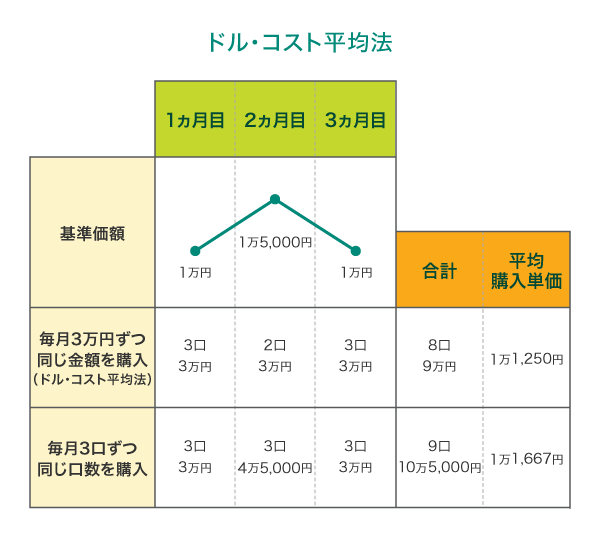

ドル・コスト平均法が活用できる

NISAのつみたて投資枠では、投資信託を一定期間ごとに同じ金額ずつ購入します。

同じ口数を購入するのではなく、時間をかけて、同じ金額分を継続して買い続けていくことが「ドル・コスト平均法」と呼ばれる手法です。

例えば、「同じ金額」で毎月3万円ずつ購入した場合と、「同じ口数」で毎月3口ずつを購入した場合を比較してみましょう。

基準価額が1万円のときは、どちらも3口購入することになります。基準価額が1万5,000円のときは、ドル・コスト平均法なら2口購入で3万円の投資です。一方で、同じ口数を購入すると、毎月3口ずつなので、4万5,000円の購入になります。つまりドル・コスト平均法は、長期間、資産を一定額ずつ購入する手法です。

「長期」「分散」「積立」でリスクをコントロールしやすい

投資は、「長期」「分散」「積立」という3つのポイントを押さえることで、リスクのコントロールがしやすくなるといわれています。

NISAのつみたて投資枠では、長期にわたって投資信託を積立形式で購入していきます。また、投資信託というのは、投資の専門家が複数の投資先に分散投資を行う金融商品ですから、1つ買うだけでも複数の投資先に分散投資したのと同じメリットが得られます。

つまり、NISAのつみたて投資枠で投資を行うことで、リスクコントロールに必要な3つの要素をすべてクリアできるのです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

NISAのつみたて投資枠のデメリット

多くのメリットがあるNISAのつみたて投資枠ですが、デメリットも存在します。

損益通算ができない

おもなデメリットは、課税口座との損益通算ができないことです。税金の計算をする際、損失と利益を合わせた「損益通算」ができますが、NISA口座で発生した損失は、損益通算ができません。

例えば、NISA口座で購入した金融商品で損失を出してしまい、課税口座(特定/一般)で購入した金融商品で利益を得た場合は、損益通算をして節税効果を得ることはできません。

口座開設は1つの金融機関のみ

NISAを始めるには、まず金融機関を選ばなくてはならず、すべての金融機関の中から1人1口座のみしか開設できません。また、金融機関によって取扱商品が異なるため、購入したい商品を扱っている金融機関を見つけなければなりません。

NISA口座を開設する金融機関を選ぶ際のポイントは以下のとおりです。

SBI証券は取扱商品数が多く、手数料が安い点が特徴です。

NISA口座は変更することも可能なため、現在取引に利用している証券会社の取扱商品数が少なかったり、手数料が高いと思ったりする場合は、この機会にぜひ検討してみてください。

また、証券会社のウェブサイトやアプリの使い勝手も重要です。

三井住友カードならVpassで資産状況を確認でき、SBI証券口座に遷移して積立設定や口座管理も簡単な操作で行うことができます。

NISAのつみたて投資枠は「三井住友カードつみたて投資」で始めるのがお得!

NISAのつみたて投資枠は、投資で得られた利益が非課税になるお得な制度です。さらに、クレジットカード決済でポイントを貯めながら投資をすれば、より大きなメリットを得ることができるでしょう。

資産形成の1つとして始めてみたい方は、「三井住友カードつみたて投資」でNISAのつみたて投資枠を始めてみてはいかがでしょうか。

よくある質問

Q1.NISAのつみたて投資枠におすすめの三井住友カードは?

三井住友カード Visa Infinite、Oliveフレキシブルペイ Visa Infinite、三井住友カード プラチナプリファード、Oliveフレキシブルペイがおすすめです。いずれもクレジットカード決済に対するポイント付与率が高く、つみたて投資枠を運用していくのに最適です。

詳しくは以下をご覧ください。

Q2.つみたて投資枠(NISA)をクレジット決済するメリットは?

NISAのつみたて投資枠は、長期間継続して行う投資です。クレジットカード決済を続けることで多くのポイントを貯めることができます。また、元々利用していたクレジットカードから投資商品を定期的に購入でき、管理が簡単で面倒がありません。ほったらかしOKな「資産運用のしくみ」を作れます。

詳しくは以下をご覧ください。

Q3.NISAのつみたて投資枠のメリットは?

投資初心者でも始めやすいNISAのつみたて投資枠には、「無期限に運用益が非課税」「確定申告の必要がない」「ドル・コスト平均法が活用できる」「リスクをコントロールしやすい」といったメリットがあります。

詳しくは以下をご覧ください。

監修:高柳 政道

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は500を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信を行う。

【保有資格】1級ファイナンシャル・プランニング技能士、CFP®、DCプランナー2級

本記事に掲載されている情報は、投資判断の参考として投資一般に関する情報提供を目的とするものであり、投資の勧誘を目的とするものではありません。また、これらの情報に基づいて被ったいかなる損害についても、弊社、投稿者および情報提供者は一切の責任を負いません。投資に関するすべての決定は、利用者ご自身の判断でなさるようお願いいたします。

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2026年2月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

【投資信託に関するご注意事項】

【金融商品仲介業務に関するご注意事項】

別ウィンドウでSBI証券のウェブサイトへリンクします。

[金融商品仲介業者]

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

[所属金融商品取引業者]

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会