カードローン入門

カードローンの借入限度額とは?年収や信用情報と上限金額の関係性

カードローンを提供している会社のウェブサイトを見ると、「ご利用枠900万円まで」や「利用限度額最高900万円」などと明記されています。これを見た人は、「誰でも900万円まで借りられる」と思ってしまうかもしれません。

しかし実際には、申込者によって異なる借入限度額が設定され、必ずしも明記されている最高金額まで借りられるわけではないのです。では、個別の借入限度額は、どのように決まるのでしょうか?

この記事では、借入限度額のしくみと増額申請のほか、注意すべき点について解説します。借入限度額についてきちんと把握し、計画的な利用にお役立てください。

- 目次

カードローンにおける限度額とは?

カードローンの限度額という言葉には、2つの意味が含まれています。それは、カードローンを提供する会社が設定している「カードローンの商品性としての貸し付けの上限金額」と、カードローンの申込者に対して「個別に設定する貸し付けの上限金額」の2つです。

この2つはどちらも「借入限度額」と表記されることがあり、混同されやすいので、詳しく解説しておきましょう。

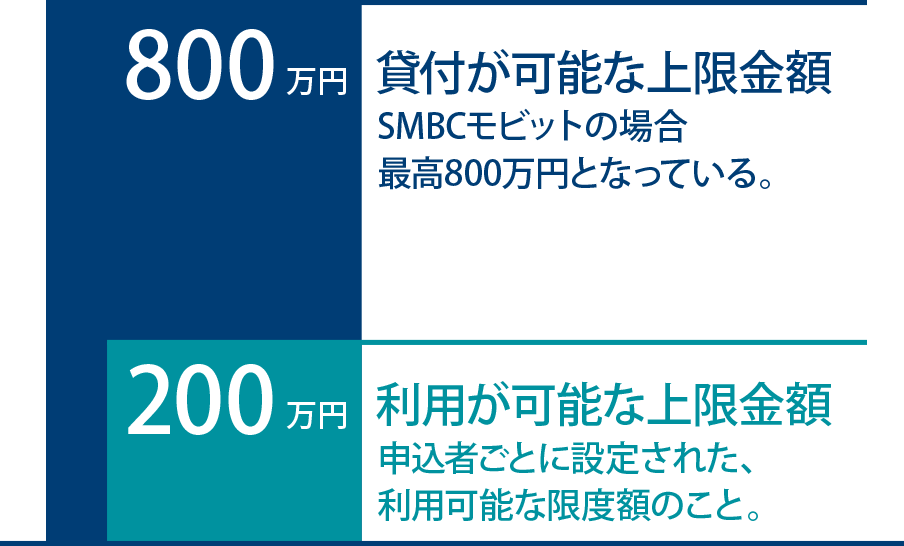

■カードローンの限度額について

SMBCモビットを申し込んで200万円の利用枠(借入限度額)が設定された場合。

上図のとおり、カードローンのサービスとして貸付可能な上限金額があり、その中に、申込者ごとに設定された利用可能な限度額があります。

カードローンの貸付可能枠の上限金額は会社によって異なりますが、概ね500万~800万円となっています。例えば、SMBCモビットであれば、「限度額800万円まで」と明示しています。

一方、申込者には審査が必ず行われ、個別の貸付上限金額が設定されます。その金額は、申込者の年収や他社からの借入状況などによって決まります。なお、個別の貸付上限金額を「借入限度額」または「借入利用枠」と表記する場合があります。上限金額に「ご利用枠」と表記される場合があるのはこのためです。

つまり、必ずしもカードローンの商品案内で明示されている上限金額までお借り入れができるわけではないのです。初めて利用する人は誤解しやすいポイントですので、注意しましょう。

カードローンを選ぶ際は、貸し付けが可能な上限金額ばかりを見ても、あまり意味がありません。それよりも、返済に無理のない金額をお借り入れし、延滞のない返済実績で利用枠を広げることのほうが賢明です。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

申込者の借入限度額は、どうやって決まる?

カードローンに申し込みをすると、必ず審査が行われます。その際、借りたお金をきちんと返せる人なのかどうか判断されるとともに、「いくらまで貸付可能か」という上限金額も設定されます。

では、お借り入れできる限度額(利用枠)は、どのような審査項目によって決まるのでしょうか。ポイントとなる項目を2つご紹介しましょう。

なお、ほかにも借入限度額に影響する項目はありますが、審査基準および審査項目は、カードローンを提供している会社によって異なっており、各社の審査基準は公表されていないため一概にはいえません。

総量規制

総量規制とは、簡単にいうと「融資側は申込者の年収の3分の1までしか貸し付けできない」というルールです。例えば、年収300万円の人には、100万円までしか貸し付けができないということになります。

この総量規制というルールは貸金業法の一部であり、銀行は対象となりません。ただし近年では、銀行系カードローンも総量規制に準じた自主規制ルールを設けているところが多くなっています。従って、基本的には「カードローンでお借り入れできる限度額は、最大でも年収の3分の1まで」と考えておきましょう。

また、総量規制は1社だけではなく、他社からの借入残高も合算して判断されます。もし、他社からもお借り入れをしていれば、その借入残高も含めた合計が「年収の3分の1まで」として借入限度額が設定されます。例えば、年収300万円の人が、すでにA社から50万円お借り入れしているとすると、新たにB社に申し込みをしても、最大で50万円までの借入限度額となります。

他社カードローンでの借入状況や信用情報

他社のカードローンを利用した借入状況や、過去に延滞などの返済トラブルがないかといった信用情報も、借入限度額において重要な項目となります。

他社のカードローンを利用している場合、その情報は「信用情報機関」に登録されています。カードローンを提供している会社は、審査の段階で必ず信用情報機関のデータベースを参照し、他社での借入状況や返済状況を把握します。これは、多重債務者の発生を防ぎ、利用者を保護するためのしくみです。

借入限度額の増額は、再度審査が行われる

カードローンに申し込みをすると審査が行われ、その人がお借り入れできる限度額が設定されます。ただし、利用状況によっては、「もっと借り入れをしたい」というケースもあるでしょう。

カードローン提供会社によって異なりますが、借入限度額は基本的に後から増やすことができます。ただし、増額の申し込みをすると、改めて審査が実施されます。審査される項目は、基本的には初回と同じ内容と考えていいでしょう。もし、返済の遅延など、信用情報に悪い記録が残っていたり、年収が下がっていたりする場合は、増額申請が通らない可能性が高くなります。

反対に、勤続年数が増え、年収が上がっていることが証明できれば、増額申請時の審査にプラスの材料となる可能性が高まります。必ずしも増額できるとは限りませんが、もし借入限度額に不足を感じたら、増額申請を検討してみてはいかがでしょうか。

ただし、借入限度額の増額を申請する場合は、審査に一定の時間がかかります。

「足りなくなったから借入限度額を増やしたい」といっても、すぐに借りられるわけではありません。もし、借入限度額を超えるお借り入れを希望する場合は、日程に余裕を持って、早めに申し込みをしましょう。

借入限度額で注意しなければならないポイント

カードローンの借入限度額に関して、注意しておきたいポイントをまとめました。

無理のない範囲で借りる

カードローンは、設定された借入限度額の範囲内で借りる分には問題ありません。ただし、きちんと返済計画を立ててから利用することを心掛けましょう。というのも、実際に必要な金額よりも高い借入限度額が設定された場合、つい多めにお借り入れをしてしまう人も少なくないからです。

当然ながら、余分に借りたお金にも利息が発生します。後で返済に困ることのないよう、収入と支出のバランスを考えながら、無理のない範囲で利用しましょう。

虚偽の申告はNG

借入限度額をなるべく高めに設定したいからといって、虚偽の申告をすることは絶対にやめましょう。年収はもちろん、勤務先や勤続年数など、契約時に必要な個人情報は証明書類を求められる場合も多く、虚偽の申告をしようとしてもできないしくみとなっています。

借入限度額は審査結果で決まり、希望額が借りられるとは限らない

カードローンでお借り入れができる限度額は、審査によって個別に設定されます。仮に、「ご利用枠900万円まで」と明記しされていても、900万円までお借り入れができるとは限らないのです。

SMBCモビットならお申し込みから最短15分で融資完了、即日お借り入れ

カードローンのSMBCモビットの場合、お申し込みはWEBで完結、スマートフォンからのお申し込みもできます。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査後に契約可能であればお申し込みから最短15分で融資が完了。即日融資に対応しています。

お申し込み後は、スマートフォンで原則24時間、借入返済が可能です。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM、ローソン銀行ATMでのお借り入れやご返済に対応しているため、大変便利です。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00のあいだはメンテナンスのためお申し込みできません。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

10秒簡易審査結果表示:別途本審査がございます。

SMBCモビットの、借入可能な限度額の上限は800万円です。もし、最初に設定された利用限度額を増やしたい場合、増額審査申込が必要です。

スマートフォンの場合は「SMBCモビット公式スマホアプリ」、パソコンの場合は会員専用サービス「Myモビ」の「増額審査申込」から増額申込ができます。

「増額審査申込」は増額審査申込が可能な場合に表示されます。

会員専用サービス「Myモビ」トップページ今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

借入限度額は審査結果に応じて申込者ごとに設定される

新たにカードローンの利用を考えている人は、ここまでご説明した借入限度額のしくみを理解した上で申し込みをしましょう。

また、すでにカードローンを利用している人も、改めて自身の借入限度額がどのように設定されているのかを確認しながら、計画的な利用を心掛けてください。

よくある質問

Q1:カードローンの「限度額」って何ですか?

カードローンにおける「限度額」とは、カードローンを提供する会社が設定している「カードローンの商品性としての貸し付けの上限金額」と、カードローンの申込者に対して「個別に設定する貸し付けの上限金額」の2つの意味があります。

カードローンの利用枠の上限金額は会社によって異なりますが、概ね500万~800万円となっています。例えば、SMBCモビットであれば、「限度額800万円まで」と明示されています。

一方、申込者に対しては必ず審査が行われ、個別の貸付上限金額が設定されています。その金額は、申込者の年収や他社からの借入状況などによって決まります。

Q2:審査が通れば、希望額が借りられますか?

カードローンでお借り入れできる限度額は、審査によって個別に設定されます。仮に、「ご利用枠900万円まで」と明記してあり、その額を希望したとしても、900万円のお借り入れができるとは限らないのです。

カードローンに申し込みをすると、必ず審査が行われます。その際、借りたお金をきちんと返せる人なのかどうか判断されるとともに、「いくらまで貸付可能か」という貸付上限金額も設定されます。

審査では、他社のカードローンを利用した借入状況や、過去に延滞などの返済トラブルがないかといった信用情報が確認されます。また、総量規制によって、借入総額が年収の3分の1以下かどうか確認しています。例えば、年収300万円の人であれば、限度額120万円を希望した場合、審査が通っても最大借入限度額は100万円となります。

Q3:借入限度額が大きいカードローンを選ぶべき?

カードローンを選ぶとき、貸し付けが可能な上限金額ばかりを見て選んでもあまり意味がありません。それよりも、返済に無理のない金額をお借り入れ、延滞のない返済実績で利用可能な限度額を広げていくほうが賢明です。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- カードローンの借入限度額とは?年収や信用情報と上限金額の関係性