カードローン入門

カードローンの返済のしくみと無理のない返済方法・返済期間とは?

カードローンの返済方法は、毎月の定額返済が基本です。契約時に決めた金額を、決められた返済手段で返していきます。このほか、臨時収入があったときなどにいつでも返済ができる「臨時返済」もあります。

カードローンで使われている返済のしくみを知り、無理なく返す方法を探ってみましょう。

- 目次

カードローンの返済方式は毎月返済が基本

カードローンの返済方式は、月々決まった額を返済していきますが、これを「約定返済」といいます。多くは、契約時に登録した銀行口座からの引き落としによる返済となりますが、最寄りのコンビニATMからの入金、インターネットバンキングを利用した返済など、会社ごとにさまざまな手段が用意されています。

長期の借入れが前提のカードローンですが、カードローンの金利は日割り計算ですので、早めに返済することができれば、支払う利息の総額も小さくて済みます。そこで、カードローン各社では、臨時に追加返済する方法も受け付けています。

約定返済と臨時返済について、さらに詳しく解説します。

毎月決まった額を支払う「約定返済」

約定(やくじょう)とは、金融取引の世界では「取引が成立した状態」を指しますが、もっと平易に「約束して決めたこと」と解釈できます。つまり、約定返済とは、「約束どおりに毎月返済すること」を意味しています。

そして、約定返済で返済する金額を決める方法として、カードローン各社は基本的に「リボ払い」という方式を採用しています。リボ払いにはさまざまな種類があるのですが、ほとんどの会社では「元利定額返済方式」と「残高スライド元利定額返済方式」のどちらかを採用しています。このほか、「元金定額返済方式」という支払方式を採用している会社もあります。それぞれについて、簡単にまとめておきましょう。

・元利定額返済方式

元利定額返済方式の「元利」とは、「元金と利息」のことで、「元金と利息を合わせて一定額」を毎月の返済日に返済していきます。例えば、「毎月ご返済額3万円」の場合、3万円の中に元金と利息が含まれているということです。

借入残高が10万円でも100万円でも、追加で借入れをしても、返済額は変わりません。そのため、毎月の家計への影響が少なく、収支の計画を立てやすいというメリットがあります。

反面、借入額が大きい場合は返済までに時間がかかり、その分の利息がかさんでしまいますから注意が必要です。

・残高スライド元利定額返済方式

残高スライド元利定額返済方式の場合、まず「元利定額」のため、元金と利息を合わせて一定額を返済していく点は先程説明した元利定額返済方式と同じですが、その返済額が「借入残高によってスライド(変動)」していきます。

借入残高が200万円ならば月々の返済額5万円、100万円以下ならば3万円というように、残高に応じて返済額が変動するというしくみです。追加で借入れをした場合は、残高に合わせた返済額に変更されます。

残高スライド元利定額返済方式は、借入残高が減ると、毎月の返済額が減るため返済負担が軽減するメリットがある反面、借入残高に応じて毎月返済額が変わるため、次の返済額がいくらになるのか都度確認をする必要がある点が少々分かりにくいかもしれません。

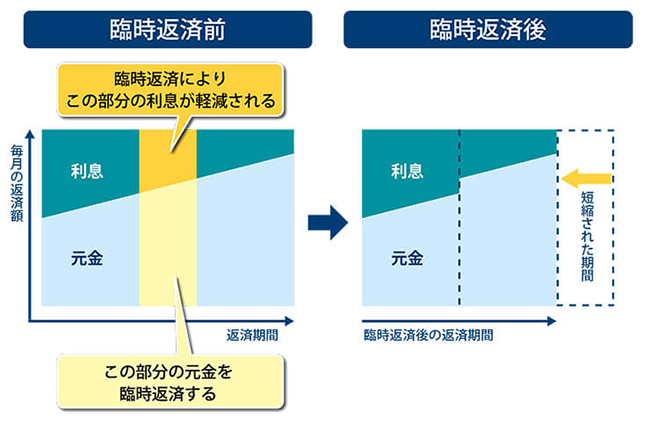

任意のタイミングで追加の返済をする「臨時返済」

臨時返済は、「随時返済」「追加返済」「繰り上げ返済」などといわれることもありますが、基本である約定返済とは別に、借入残高の一部または全部を、時期を定めずに返済する方法です。

カードローンの利息は、借入残高と適用金利、借入れの日数によって決まります。ですから、臨時返済によって借入残高が減れば、将来的に支払う利息の総額を小さく抑えることができます。ボーナスや臨時収入が入ったときに臨時返済で残高を減らしておくなど上手に利用しましょう。

臨時返済は銀行やコンビニのATMから入金する方法が手軽ですが、手数料がかかる場合があります。カードローンを提供している会社によって臨時返済の方法は異なりますので、事前に確認するようにしてください。

カードローンの返済方法について

カードローンの返済方法として、ほとんどのカードローンでは銀行などの口座からの自動引き落としを採用しています。約定返済期日は、毎月10日や26日など選べる場合がありますので、給料日やライフスタイルに合わせて検討しましょう。自動引き落としにしている場合、登録した口座に十分な預金残高を用意しておくと安心です。コンビニエンスストアのATMを利用して返済できる場合もあります。

引き落とし日にかかわらず返済できる臨時返済を選択する場合も、約定返済と同じく、口座引き落としを利用する方法や、ATMやインターネットバンキングを利用して指定口座へ振り込むなど、いくつかの方法が用意されています。

返済プランをシミュレートしてみる

カードローンを賢く活用するなら、返済の仕方についてもしっかり考えておくことが大切です。「残高はいくらか、金利はいくらか、毎月いくらの支払いでどのように返済していくか」など、たとえ精密なものでなくても、返済プランをシミュレートしておけば、「追加でいくらぐらい借りても大丈夫」というように、計画が立てやすくなります。それにはまず、利息の計算方法を知っておきましょう。

カードローンの返済額計算方法

カードローンの利息は、年利を基に日割り計算で算出されます。

<利息金額の算出式>

利息=借入額×金利(年利)×借入日数÷365日(うるう年の場合は366日)

例)

40万円を金利15.0%で借入れて、1ヵ月(30日)後に全額返済した場合

利息金額:40万円×0.15×30日÷365日=4,931円

借入れた元金40万円に、利息金額を足した返済合計額40万4,931円が、30日後に支払うべき返済額になります。

<毎月の返済可能額から返済合計額を計算する>

カードローンは、ほとんどの場合、毎月一定額を返済していくことになりますが、その場合の計算方法は少し複雑になります。借入額や金利が同じ条件でも、返済方式によって返済総額は変わってきます。

例)

【元利定額返済方式の場合】40万円を金利15.0%で借入れて、毎月のご返済額が2万円の場合

返済回数:25回

返済合計額:46万7,914円(利息金額は67,914円)

例)

【元金定額返済方式の場合】40万円を金利15.0%で借入れて、毎月の返済元金が2万円の場合

返済回数:21回

返済合計額:45万6,699円(利息金額は56,699円)

それぞれ、利用予定日を2019年10月1日として計算した場合です。

シミュレーション結果は参考値です。実際の返済内容とは異なる場合があります。

カードローンを扱う会社の多くは、自社サイト内に返済額シミュレーションツールを用意していて、「月々いくらの返済で、完済までどれくらいかかるか」を簡単に調べられるようになっています。

利用可能な借入限度額や返済期間の算出は複雑な計算が必要になりますから、こうしたシミュレーションツールを利用し、現状と先の見込みを立てて、申し込む際の参考にしましょう。

無理なく無駄なく返済するポイントは?

便利なカードローンも計画的に返済していかないと「借入残高がなかなか減らない」「毎月の返済額の負担が大きい」ということになりかねません。

できるだけ無理のないように、かつ無駄なく返済していくためにも、いくつかのポイントを押さえておきましょう。

自分の現状を把握する

借入残高と適用金利、そして自分自身の返済能力をきちんと把握しておきましょう。まずは、自身の収入や支出、貯金額などを確認して、毎月いくらまでなら無理なく返済できるか計算しておきます。

カードローンは、繰り返しの借入れや長期の借入れを前提に設計しているサービスです。金利が低く、手軽に使うことができますから、日々の生活の中でうまく活用すれば、さまざまな「お金の心配や不安」を解消することができるでしょう。

しかし、当然ですが借りたお金は返済しなくてはなりません。便利だからと使いすぎてしまうと、今度は返済の負担が大きくなってしまいます。

常に自分の借入れ状況を知っておき、返済能力とのバランスを調整しておくことが重要です。借入残高や完済までの期間を知っておけば、追加の借入れがいくらくらいまで可能かも予想がつきますし、返済能力に余裕があるようなら、たとえ少しずつでも臨時返済を併用することで返済期間を短くすることができます。

臨時返済を上手に使う

カードローンは毎月の約定返済が基本ですが、臨時返済を上手に組み合わせることで、効率的な返済ができます。約定返済を低めに抑えておいて毎月の負担を軽くしておき、ボーナス時など臨時収入があったときに臨時返済を利用して、返済期間の短縮をする…というような方法をとれば、無理なくカードローンを利用することができるでしょう。

余裕があるとき、こまめに使いたい臨時返済ですが、カードローンによっては臨時返済時に手数料がかかる場合があります。その場合は、臨時返済の回数をなるべく最小限にとどめて、手数料をあまりかけないよう、無駄なく返済していきましょう。

カードローン返済についてのQ&A

カードローンの返済は、多くの人がさまざまな不安や疑問を抱えています。その中からいくつかを、Q&A方式でご紹介しましょう。

Q1:支払いを延滞してしまったらどうなる?

約定返済が滞ってしまった場合、次の返済までの日数に応じて遅延損害金が発生します。その額は多くの場合、延滞した金額の20.0%前後。遅延損害金は、カードローン利息分とは別に、返済までの日数に応じて加算されます。

延滞中は新たな借入れはできませんが、必要な金額を納めれば、また利用できるようになります。

Q2:返済が難しくなったら?

これまで無理なく利用してきたけれど、事情が変わって返済が難しくなってしまった…。時には、こうした予期せぬ事態が起こることもあるでしょう。

「このままでは返済が難しいな」と感じたら、まずは借りているカードローンを提供している会社に相談することです。対応策は状況によって異なりますが、返済についてどうすれば良いか教えてくれるでしょう。

Q3:月々の返済額や返済日は変えられない?

約定返済の金額を変えられるかは、会社や自分の現在の設定によっても異なります。毎月のご返済額が選べる商品であれば、電話やインターネットから変更ができますが、すでに自分の毎月の支払金額が最低支払金額に設定されている場合もありますので、注意しましょう。

Q4:一定期間無利息サービスとは?

一定期間無利息サービスは、カードローンの契約から一定期間、利息がかからないというサービスです。日割りで加算される利息が0円で済むというのは大きなメリットでしょう。

ただし、複数の会社のサービスを立て続けに使うのは避けたいところです。借入れ情報は信用情報として記録され、「この人はあちこちのカードローンを使って渡り歩いている」と見られる要因になり、審査上、不利に働く可能性もあるからです。

上手に返済をしてカードローンを賢く使おう

カードローンは、発行元の会社によって、返済方式や返済方法が異なります。最終的な返済総額にかかわる部分ですので、不明な場合は契約を検討しているカードローンを提供している会社に尋ねましょう。

カードローンは長期的に無理なく借入れができるように設計されている商品です。各社のウェブサイトでは、どのくらいの金額を毎月いくらで借りられるのか、シミュレーションできるようになっています。また、一時的に多く返済すれば、利息を減らせる臨時返済というサービスもあります。

まずは、自分の借入れ状況を把握しておくことが大切です。そして、収支のバランスを考えながら、カードローンを上手にご利用ください。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- カードローンの返済のしくみと無理のない返済方法・返済期間とは?