カードローン入門

カードローンのリボ払いとは?返済方法の種類や違いについて解説!

毎月、一定の金額を返済していくリボルビング払い(リボ払い)は、多くのカードローンで採用されています。しかし、一口にリボルビング払いといってもカードローンによって違いがあり、支払期間や支払額は変わってきます。

ここでは、カードローンにおけるリボルビング払いについて、種類やメリットなどについて解説していきます。

- 目次

カードローンのリボルビング払いには種類がある

リボ払いとは、「リボルビング払い」または「リボルビング方式」と呼ばれる返済方法の略称のことです。利用枠内であれば何回でも借入れできて、毎月の返済額は決まった額(または割合)になります。カードローンのほとんどは、このリボルビング方式を採用しています。

さて、リボルビング払いには残高スライドや元利定額などの種類がありますが、それは次の3つの要素で決まります。

「元金定額」と「元利定額」の違い

まず、指定された毎月一定のご返済額に利息が含まれるか否かで種類が分かれます。

返済方式が「元金定額」の場合は、毎月の一定の元金に利息を追加した金額を返済します。文字どおり、「元金」部分のみが定額で、そこに利息を上乗せするため月々のご返済額は変動します。

一方、返済方式が「元利定額」の場合は、「元金と利息を足した金額」を一定の金額で返済していきます。月々のご返済額は変動せず、ご返済額のうちの元金の割合が変動していきます。

例)

「毎月1万円を返済にあてる」とした場合の、それぞれの返済方式のご返済額

元金定額返済:ご返済額は1万円+利息(返済後の残高は1万円分減る)

元利定額返済:ご返済額は1万円(返済後の残高は1万円から利息を引いた金額分が減る)

「定額返済」と「定率返済」の違い

次に、「定額返済」と「定率返済」について説明します。

「定額返済」は文字どおり、毎月一定の金額を返済します。一方、「定率返済」は借入残高に対して、一定の割合を掛けた金額を返済していきます。残高が変化すれば、それと比例して毎月の返済額も変化するということです。ただし、定率返済を採用している会社は、あまり多くありません。

例)

定額返済:毎月1万ずつ返済

定率返済:定率3.0%の場合、借入残高20万円では、毎月ご返済額は20万円×3.0%=6,000円。借入残高10万円になると、毎月ご返済額は10万円×3.0%=3,000円となる

「残高スライド方式」について

残高スライド方式とは、借入残高に応じて月々の返済額が変動(スライド)する返済方式です。

ご返済額は、残高スライド定額方式の場合は残高に応じて一定の金額の返済額となり、残高スライド定率方式の場合は残高に応じた一定の割合で返済額が決まります。なお、残高スライド定率方式を採用している会社はほとんどありません。

例)

残高スライド定額方式:借入残高30万円以下なら3万円返済、20万円以下なら2万円返済、10万円以下なら1万円返済。

追加で借入れをして、残高が20万円になったら、返済額はまた2万円になる。

カードローンで採用されているおもなリボルビング払いの方式

前項で解説した3つの要素を組み合わせることで、「元利定額方式」や「残高スライド元利定額方式」など、いくつものリボルビング払いのパターンが出来上がります。

ここでは、多くのカードローンで使われているリボルビング払いの方式についてご紹介します。

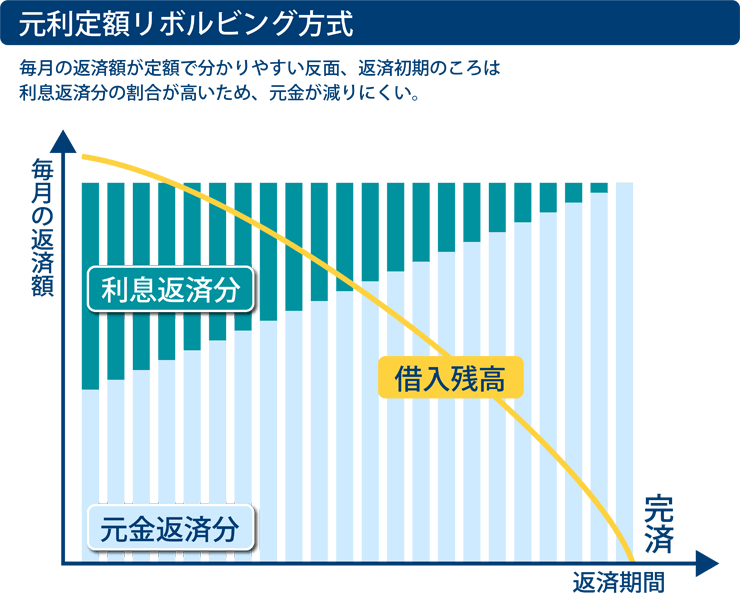

元利定額リボルビング方式

元利定額リボルビング方式は、毎月の返済額が一定のため、支出を管理しやすいことが特徴です。借入残高が多い返済初期は、元金に対して利息分の割合が大きいため、元金が減りにくい傾向があります。

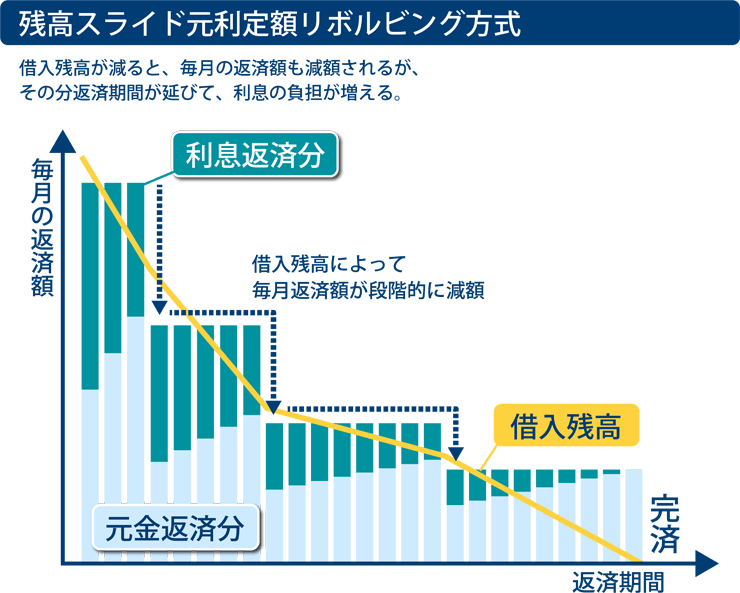

残高スライド元利定額リボルビング方式

残高スライド元利定額リボルビング方式は、基本は元利定額リボルビング方式と同じですが、借入残高に応じて毎月の返済額が変動することが特徴です。返済が進んだり、追加借入れなどにより残高が変わったりすると毎月の返済額が変動するため、今月がいくらの返済になるのか、都度確認をする必要があります。

また、残高がいくらになると返済額がいくらに変動するのかは、カードローンによって異なりますので、事前の確認が必要です。

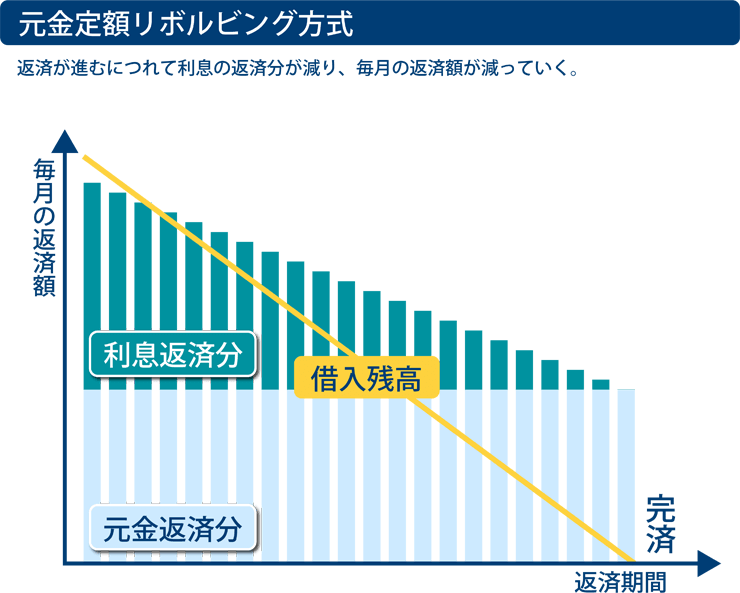

元金定額リボルビング方式

元金定額リボルビング方式は、元金部分が一定金額で、そこに利息を追加して返済する方式です。毎月の返済額は利息部分で変動はしますが、元金が一定額ずつ減っていくため、残高の減りも分かりやすく残高管理がしやすい返済方式といえます。

リボルビング払いの利点と特徴

カードローンを上手に利用するためには、リボルビング払いのそれぞれの返済方式のメリットや特徴を知っておいたほうがいいでしょう。リボルビング払いの返済方式は会社ごとに違いがありますが、大きな特徴や利点はほぼ同じです。

ご返済額が一定なので家計管理がしやすい

元利定額返済方式の場合は、月々の返済額は一定の金額で済みます。元金定額返済方式の場合は一定の元金に利息分が上乗せされるとはいえ、毎月の返済額が前月から大幅に変わってしまうことはありません。そのため、家計の収支管理がしやすく、返済計画も立てやすいことが特徴です。

残高スライド方式を採用している場合は、残高によって返済額が変動しますが、追加で借入れをしない限り返済額は減っていきますので、毎月の家計の負担が大きくなることはありません。

臨時返済ができる

リボルビング払いのしくみ上、返済期間が長く、方式によっては元金が減りにくくなります。しかし、カードローンでは月々の返済のほかに、追加で返済ができる臨時返済という方法がありますので、これを利用して元金を減らすことができます。

まとまった収入があった場合には、臨時返済により残高を減らすことで、最終的に支払う利息も減り、返済期間も短くなりますので、有効に活用しましょう。

リボルビング払いを活用してカードローンをより便利に

月々の返済額をほぼ一定に抑えられるリボルビング払いは、毎月の収支管理がしやすい返済方法です。その特性を理解すれば、カードローンを無理なく、有効に活用することができるでしょう。

もちろん、便利だからといって借りすぎには注意が必要です。毎月の明細を確認して、借入れ状況を把握し、収入に余裕のあるときには臨時返済をすることがカードローンを利用するコツです。リボルビング払いのメリットを活かし、長期的に無理なく借入れをして、カードローンを上手に活用してください。

よくある質問

Q1:カードローンのリボ払いって何ですか?

リボ払いとは、「リボルビング払い」または「リボルビング方式」と呼ばれる返済方法の略称です。利用枠内であれば何回でも借入ができて、毎月の返済額は決まった額(または割合)になります。

Q2:カードローンの返済額はどうやって決まるの?

元金定額リボルビング方式は、毎月返済する元金部分が一定額で、そこに利息を足した額が返済額となります。

カードローンを提供している会社によっては、元金と利息を足した額が毎月一定額の「元利定額リボルビング方式」や、借入残高に応じて毎月の返済額が変動する「残高スライド元利定額リボルビング方式」を採用している場合があります。

Q3:カードローンのリボ払いのメリットは?

リボ払いは、毎月のご返済額が把握しやすいため、家計管理がしやすいというメリットがあります。「元金定額リボルビング方式」の場合、一定の元金に利息分が上乗せされます。しかし、毎月の返済額が、前月から大幅に変わってしまうことはありません。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- カードローンのリボ払いとは?返済方法の種類や違いについて解説!