借り換え・活用法

カードローンを借り換えるメリット・デメリットと上手な利用法とは?

カードローンの金利はローン会社によって異なります。現状のローンに比べて少しでも金利の低いローンがあれば、そちらに借り換えるのも賢明な利用方法です。

カードローンの借り換えでも審査がありますが、あくまでクレジット会社が顧客の「信用」を判断するためのものです。メリットとデメリットも含めて、カードローンの借り換えについて解説します。

- 目次

カードローンの借り換えとは?

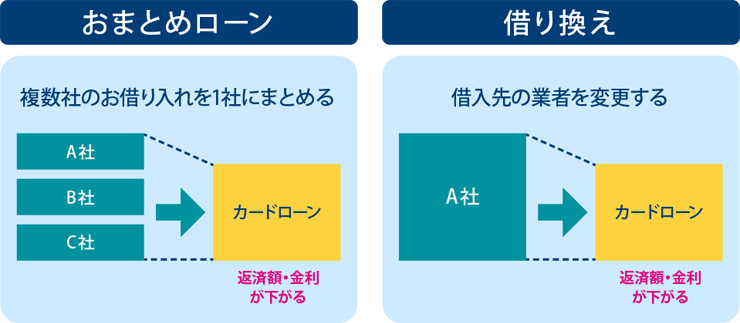

カードローンの借り換えとは、現在契約しているカードローンから別の会社のカードローンに乗り換えることを指します。手順としてはA社のカードローンを新たに契約してお金を借り、そのお金で現在契約しているB社のローンを完済する、という一対一の考え方が基本です。また、A社、B社、C社からお借り入れがある人が、A社のお借り入れ分のみDと契約し直す場合も、借り換えにあたります。

一方、複数のお借り入れの総額を新たに別のE社から借り、すべてのローンを完済する、複数対一の借り換えのことを「おまとめ」や「おまとめローン」と呼び、借り換えとは別のものとして区別します。

「おまとめローン」との違い

「おまとめローン」は、複数のお借り入れがある人が返済管理の負担を軽減するため、またはお借り入れを一本化することで返済額を軽減するために行うものです。借り換えが一対一であるのに対し、「おまとめローン」は複数対一となります。

おまとめのメリット

複数社からお借り入れがあると、それぞれの返済期日・返済額を把握して、滞りなく返済をこなすのに追われ、全体の借入状況が見えにくくなりがちです。そこで、「おまとめローン」を利用してお借り入れを一本化できれば、お借り入れの全容が把握しやすくなり、返済計画を立てやすくなるメリットがあります。

また、借入額が大きくなると適用金利が下がることを利用して、お借り入れを1社にまとめることで、月々の返済の負担軽減につなげられるメリットもあります。

借り換える場合の注意点

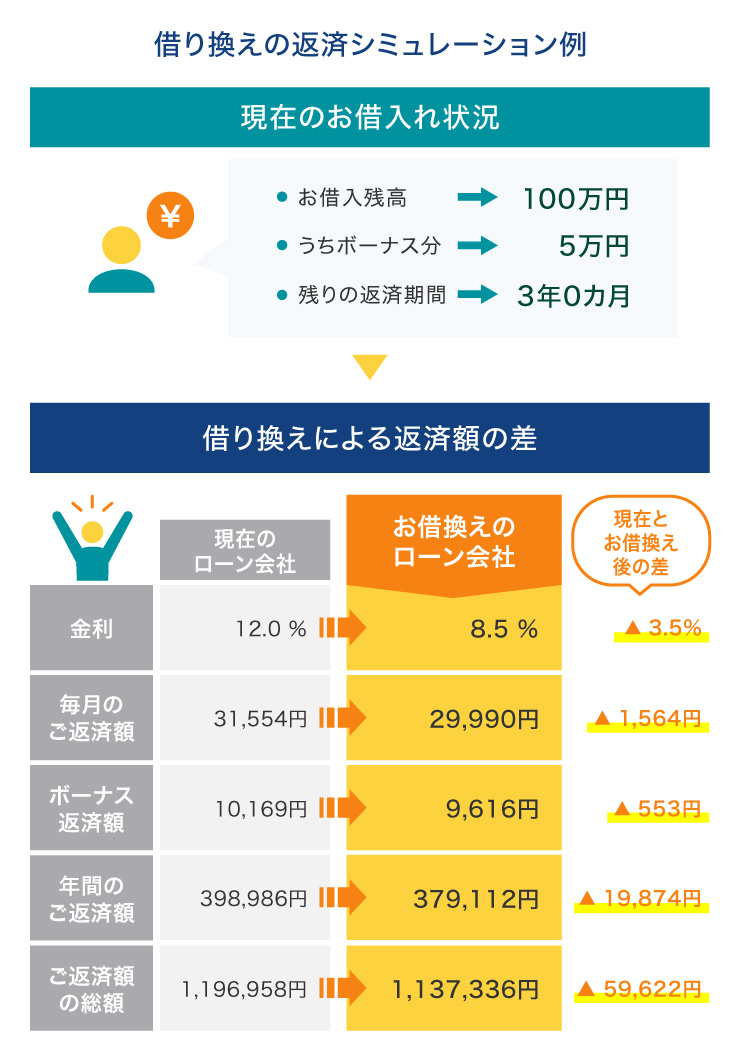

借り換えによって毎月の返済額を減額した場合、新しい契約先の返済方式や月々の返済額の設定によっては、完済までの返済期間が長くなり、結果として返済総額が割高になってしまうことがあります。

月々の返済額を抑えたいのか、あるいは返済総額を減らしたいのかによって、借り換え先のカードローンの選択が変わりますので、金利や返済方式、毎月の返済額をよく見て、返済シミュレーションを必ず行いましょう。

カードローンを借り換えるメリット・デメリット

カードローンの借り換えには、メリットだけでなくデメリットもあります。それらを理解したうえで、借り換えるべきかどうかを判断することが重要です。

実際に借り換えた後で「やっぱり元に戻したい」と思っても難しい場合もあるので、十分に検討してから行うようにしましょう。

| 借り換えのメリット | 借り換えのデメリット |

|---|---|

|

|

借り換えのメリット

利息を減らせる 現在よりも金利の低いカードローンに借り換えると、それだけ毎月の利息を減らすことができます。借入残高が減るわけではありませんが、最終的な返済総額を減らすことにつながります。利息負担が軽くなって収支に余裕が生まれれば、臨時返済で元金を減らしやすくもなり、気分的にも楽になるというメリットもあります。

月々の返済額を減らせる

「利息を減らせる」と同時に、月々の返済額を減らすことも借り換えのメリットです。カードローン各社によって返済方式や毎月の返済額の設定は異なり、同じ借入額と金利であっても、返済総額や毎月の返済額に違いが生じます。現状のカードローンではなく、別の会社に変えることで、月々の返済額を減らすことができる場合があります。

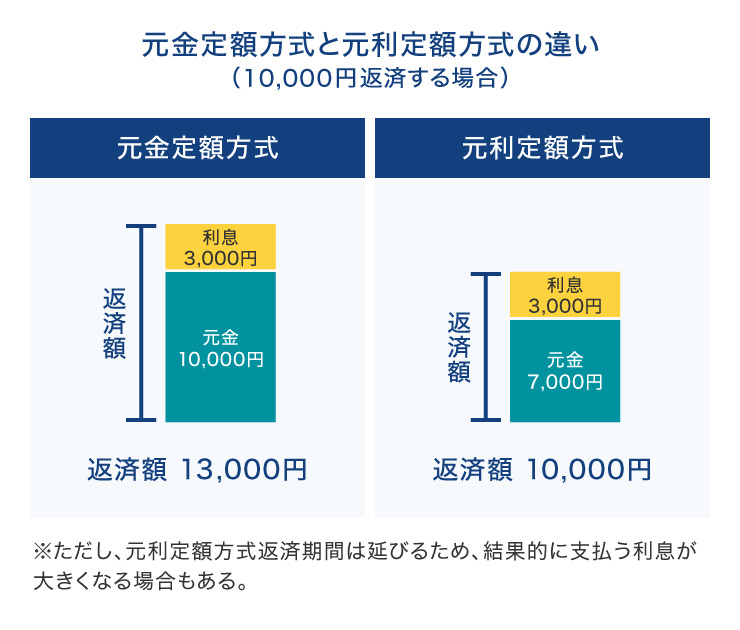

例えば、元金定額方式から元利定額方式に変えると、毎月の返済額は一定となり、利息分による変動はなくなります。毎月1万円の返済の場合、元金と利息分を合わせて返済額は1万円ですので、元金定額方式で返済していた1万円+利息分よりは、月々の返済額が減る結果となります。また、返済方式は同じ元利定額方式や元金定額方式のままでも、会社によって、毎月の返済額が1万円と設定しているところもあれば2万円としているところもあります。

借り換えのデメリット

再審査が必要になる

借り換えとなれば、新たにカードローンを申し込むことになりますので、そのための審査を受ける必要があります。すでにカードローンの契約があるからといって、この審査を避けることはできません。

審査基準はカードローン各社によって差があるため、実際に審査に通るかどうかは会社の判断次第です。

返済総額が増えることがある 返済方式の変更によって月々の返済額が減った場合でも、返済総額は増える可能性があります。例えば、元金定額方式から元利定額方式に変えた場合、毎月1万円+利息の返済が、毎月1万円のみとなり、毎月の返済額は一定となって管理しやすくなり月々の返済額は減ります。しかし、同じ金利の場合、元金定額方式のほうが返済総額を抑えられるため、元利定額方式だと完済までの全体を通して見ると損になる場合もあります。また、同じ返済方式であっても、毎月の返済額が小さくなれば返済期間は延びるため、結果的に支払う利息は大きくなる場合もあります。

利便性が損なわれる場合がある 既存のカードローンとしくみが変わることで、利便性が損なわれる場合があります。例えば、利用できる提携ATMは各社で異なるため、今まで利用していたATMが使えなくなるなどが起こる可能性があります。

借り換えを検討したほうがよい人、しないほうがよい人

借り換えたほうが返済額は小さくなるのか、それとも増えてしまうのかはケースバイケースなので、一概に「こういう場合は借り換えをしたほうがよい」とはいえませんが、ある程度の判断基準はあります。

借り換えを検討したほうがよい人

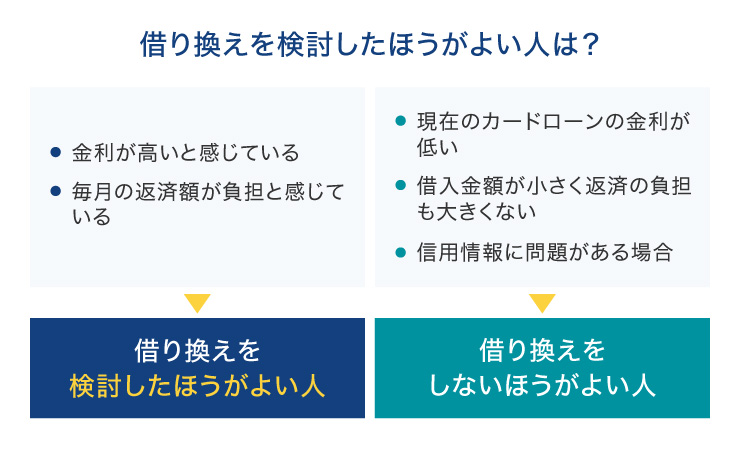

借り換えを検討するのがおすすめなのは、現在借りているカードローンで「金利が高い」「毎月の返済が負担」と思っている人です。

・金利が高いと感じている

カードローンの金利の上限は法律で決まっており、借入額が10万円未満では年20.0%、10万円以上100万円未満では18.0%、100万円以上では15.0%です。現在の借入金利がこの上限額に近い場合は、借り換えによって金利を下げられる可能性があります。

金利はカードローン各社のウェブサイトに掲載されていますので、まずは調べて比較をしてみましょう。ただし、3.0%~18.0%というように、幅のある表記がなされていることがほとんどです。最低金利にばかり目が行きがちですが、実際の適用金利が最低金利とは限りません。実際にはいくらになるのか、各社のウェブサイトに返済シミュレーションツールがあれば、使って検討するといいでしょう。

・毎月の返済額が負担と感じている 毎月の返済額が負担と感じている場合、まずは現在契約しているカードローンを提供している会社に問い合わせてみることをおすすめします。ローン会社によっては、毎月の返済額を減額する方法を用意していることがあります。相談の結果、現在のカードローンでの継続が難しいということであれば、ほかのカードローンを提供している会社に相談してみるといいでしょう。

借り換えをしないほうがよい人

一方、「すでに現在のカードローンの金利が低い場合」や「借入金額が小さく返済の負担も大きくない場合」「信用情報に問題がある場合」は、必ずしも借り換えがおすすめとはいえません。

・現在のカードローンの金利が低い カードローンの金利はカードローンを提供する会社によって違いますが、極端に低いところはほとんどないのが現状です。何社か調べてみても現在の金利とほとんど変わらない場合は、借り換えても金利が大幅に下がるわけではありません。借入金額が大きく、わずかでも金利が下がることで返済総額に大きな差が出るような場合を除き、借り換えるメリットは少ないといえます。

・借入金額が小さく返済の負担も大きくない 借入金額が小さいと、多少金利が下がっても返済額は大きく変わりません。例えば、借入額が100万円で年利18.0%の場合と年利15.0%の場合では、年間利息は3万円の違いがあります。しかし、借入額が10万円なら、その差は3,000円なので、借り換えの手間に対して、あまりメリットが大きいとはいえないでしょう。実際には毎月お金を返済していくので、その差はさらに少なくなります。

・信用情報に問題がある人 5年以内に延滞しているなどで信用情報に問題がある場合は、審査に通過できない可能性が高いため、借り換えは見合わせるのがおすすめです。

カードローンの借り換え先の選び方

現在使用しているカードローンをほかのカードローンへ借り換えることで、月の返済が減少したり金利が下がる効果が見込めます。しかし借り換え先の選択を間違えると、想像していたより借り換えローンの便益が少ない可能性もありますので注意が必要です。

なるべく金利が低いところを選ぶ

金利が低いところに借り換えることは借り換えのメリットの一つです。申し込み前に返済シミュレーションをして返済額が割高にならないようにしましょう。

自分の目的に沿った無理なく返済できるところを選ぶ

月々の返済額を抑えたいのか、あるいは返済総額を減らしたいのか、自分の目的に合った返済ができるところを選ぶのがいいでしょう。まずその特徴やメリットについて知っておく必要があります。

カードローンの借り換え審査とは?

通常のカードローン契約でも借り換えでも審査でチェックされるのは、「信用情報」「他社からのお借り入れ」「ご本人の属性」の3点です。それぞれの内容をどう評価するかはローン会社によって違い、その審査基準を知ることはできません。

信用情報

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報で、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

他社からのお借り入れ状況

カードローンは申し込み時に用途を確認できないため、審査する会社にとっては通常の審査も借り換えの審査も同じです。他社でのお借り入れは確認しますが、借り換えを目的としているのかどうかを会社側が知ることはできません。

ご本人の属性

安定した収入があり、返済能力がある人かどうかが評価され、それらの総合評価で審査結果が決まります。

プラス評価されるには?

- 返済延滞履歴が一度もない

- 収入が安定している

- 勤続年数が長い

審査に関しては、自分でコントロールできないものもありますが、「普段から返済期日に遅れないようにする」「転職直後のローンの借り換えは避ける」など、できるだけ準備をしたうえで審査に臨みましょう。

総量規制で、借り換え審査に通らない場合がある

カードローンの借り換えで問題になりやすいのは、特に「他社からのお借り入れ」項目に関係する「総量規制」というハードルです。

総量規制とは、貸金業法が適用されるカードローンに関する規定で、「年収の3分の1を超える貸し付けをしてはならない」というものです。つまり、利用者側からみれば、自分の年収の3分の1までしか借りることができないのです。

複数のカードローンからお借り入れをしている場合は、この総量規制に引っかかり、新規契約ができないということがあります。借り換えで審査がきびしくなるというのは、この総量規制の問題で審査に通らないことが考えられるのです。

リボ払いをカードローンに借り換えるほうが有利

クレジットカードでのショッピングやキャッシングでリボ払い残高がある場合、新たにカードローンを契約し、お借り入れしたお金でリボ払い残高を一括支払いすることで、最終的な返済総額を減らせる場合があります。

例えば、クレジットカードで50万円分の買い物をし、手数料15.0%、月々2万円のリボ払いで支払う場合、支払回数は21回、支払総額は約58万205円になります。

これを金利12.4%のカードローンに借り換えた場合、同じように月々2万円ずつの返済なら、返済回数は21回、返済総額は約56万8,658円となり、その差は約1万1,547円です。

■利用額50万円のクレジットカードの支払いをカードローンに借り換えた場合

横にスライドしてください

| クレジットカード | 金利/支払回数 | 支払総額 |

|---|---|---|

| 月々2万円ずつリボ払い | 15.0%/21回 | 約58万205円 |

| カードローン | 金利/返済回数 | 返済総額 |

| 月々2万円ずつリボ払い | 12.4%/21回 | 約56万8,658円 |

シミュレーションの数値となります。実際のご返済額とは異なる場合がございます。

借り換えはよく考えて、カードローンを提供している会社にも相談を

借り換えにはいくつものメリットがありますが、借り換え先の選択によっては返済総額が増えてしまう可能性があります。また、審査に通るかどうかは申し込んでみないと分かりませんが、借り換え先の選択を上手に行えば、大きなメリットが得られます。

まずは毎月の返済が苦しい、負担が大きいという状況の場合、現在のカードローンを提供している会社に相談してみましょう。その結果次第で、借り換え先を検討するなど、十分に調査してから行うことをおすすめします。

よくある質問

Q1:カードローンの借り換えとおまとめローンの違いは?

カードローンの借り換えは、現在契約しているカードローンA社から別の会社のカードローンB社に乗り換えることを指します。

おまとめは、複数の会社からお借り入れしている総額をC社からお借り入れして、複数の会社のローンをすべて完済し、C社に一本化することです。

Q2:カードローンを借り換えるメリットとデメリットは?

カードローンの借り換えで得られるメリットは2つです。

- 利息を減らせる場合がある

- 月々の返済額を減らせる場合がある

現在よりも金利の低いカードローンに借り換えたり、ほかの返済方式を採用しているカードローンに変えたりすることで、利息や毎月の返済額を減らせる場合があります。

一方、デメリットも2つあります。

- 再審査が必要になる

- 返済総額が増える場合がある

借り換えるということは、ほかのカードローンを提供する会社に申し込みをするため、そこで審査を受けることになります。また、借り換えで毎月の返済額が減ったとしても、完済までの返済期間が延びて返済総額が増える可能性があります。

Q3:どういうときにカードローンの借り換えをしたらいい?

現在、借りているカードローンで、「金利が高い」「毎月の返済が負担」と思ったら、借り換えを検討してみてもいいでしょう。

おまとめローンについては、こちらをご覧ください。

モビットカードローン・おまとめローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式・元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力、契約内容その他の事情にかんがみ、最長160回(13年4ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 借り換え・活用法

- カードローンを借り換えるメリット・デメリットと上手な利用法とは?